Álagning opinberra gjalda á lögaðila vegna rekstrarársins 2016

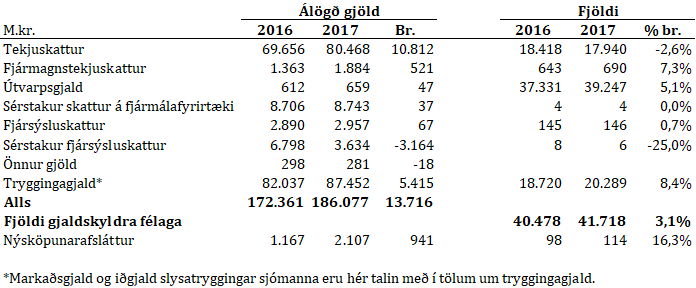

Ríkisskattstjóri hefur lokið álagningu opinberra gjalda á lögaðila vegna rekstrarársins 2016. Álögð gjöld eru samtals 186,1 ma.kr. samanborið við 172,4 ma.kr. á síðasta ári og nemur hækkunin því um 13,7 ma.kr. Stærstu breytingarnar á milli ára snerta tekjuskatt lögaðila, sem hækkar um 10,8 ma.kr. og tryggingagjald, sem hækkar um 5,4. ma.kr.

Gjaldskyldum félögum fjölgar um 1.240, eða 3,1% á milli ára, og eru þau nú um 41.718. Aftur á móti fækkar félögum sem greiða tekjuskatt um 2,6% milli ára. Skil framtala hafa þó aldrei verið betri og færri sæta því áætlunum í ár en verið hefur. Þetta gæti skýrt fækkun þeirra sem greiða tekjuskatt. Þá gæti mikil hækkun á afslætti til nýsköpunar og þróunar einnig átt hér hlut að máli. Rétt er þó að hafa í huga að hér er um að ræða svokallaða frumálagningu sem getur tekið ákveðnum breytingum síðar.

Opinber gjöld lögaðila 2016 og 2017

Tekjuskattur lögaðila

Álagður tekjuskattur er 80,5 ma.kr. sem er 15,5% aukning á milli ára en gjaldendum hefur aftur á móti fækkað um 478 eða 2,6%. Ef skoðuð er skipting álagðs tekjuskatts eftir atvinnugreinum þá er fjármála- og vátryggingastarfsemi með hæstu álagninguna eða 29,2 ma.kr. því næst kemur framleiðsla sem er með 9 ma.kr. álagðan tekjuskatt. Þar undir flokkast m.a. vinnsla sjávarafurða og stóriðja.

| Tekjuskattur, hlutfall af heild 2016 |

|

|---|---|

| Fjármála- og vátryggingastarfsemi | 36,3% |

| Annað | 29,5% |

| Framleiðsla, m.a. vinnsla sjávarafurða og stóriðja | 11,2% |

| Heild- og smásöluverslun, viðgerðir á vélknúnum ökutækjum | 9,4% |

Fjármagnstekjuskattur

Lögaðilar bera almennt ekki fjármagnstekjuskatt. Þó skulu þeir lögaðilar sem eru undanþegnir almennri tekjuskattskyldu greiða fjármagnstekjuskatt, eins og sveitarfélög og ýmis sjálfseignarfélög. Álagður fjármagnstekjuskattur á lögaðila nemur 1.884 m.kr. sem er 521 m.kr. hærri fjárhæð en á árinu 2016, eða hækkun um 38,2% milli ára.

Útvarpsgjald

Álagt útvarpsgjald á lögaðila nemur 659 m.kr. sem er 7,7% hækkun á milli ára. Útvarpsgjald á hvern gjaldanda hækkaði úr 16.400 kr. í 16.800 kr. milli áranna 2015 og 2016. Þá fjölgaði gjaldendum þess um 1.916.

Sérstakur skattur á fjármálafyrirtæki („bankaskattur“)

Sérstakur skattur á fjármálafyrirtæki er nú lagður á í sjöunda sinn. Skatthlutfallið er 0,376% og gjaldstofninn er heildarskuldir viðkomandi lögaðila sem eru yfir 50 ma.kr. í lok hvers árs. Bankaskatturinn nemur nú um 8,7 ma.kr. og hækkar aðeins lítillega á milli ára eða um 37 m.kr. Fjórir lögaðilar greiða þennan skatt líkt og á síðasta ári.

Fjársýsluskattur

Álagning fjársýsluskatts, sem er innheimtur í staðgreiðslu nemur tæplega 3 ma.kr. og nær til 146 lögaðila. Skattstofninn er allar tegundir launa eða þóknana fjármála- og tryggingafyrirtækja. Gjaldstofn fjársýsluskatts var 53,8 ma.kr. rekstrarárið 2016 og hækkaði einungis um 2,3% á milli ára. Skatthlutfallið var óbreytt frá fyrra ári, 5,5% og hækkaði álagður skattur því einnig um 2,3%. Skýringa á lítilli hækkun gjaldstofns kann að vera að leita í hagræðingaraðgerðum einstakra gjaldenda, eins og viðskiptabankanna.

Sérstakur fjársýsluskattur

Sérstakur 6% fjársýsluskattur leggst á hagnað fjármálafyrirtækja, þ.m.t. tryggingafélaga, sem er umfram 1 ma.kr. Samkvæmt álagningartölum ríkisskattstjóra nemur hann um 3,6 ma.kr. sem er lækkun um 3,2 ma.kr. frá árinu á undan. Sex fyrirtæki greiða þennan skatt í ár samanborið við átta í fyrra sem skýrir m.a. lækkunina.

Tryggingagjald

Álagning tryggingagjalds nemur 87,5 ma.kr. samanborið við 82 ma.kr. árið áður og er það hækkun um 6,6% á milli ára. Gjaldendum tryggingagjalds fjölgaði um 1.569 eða 8,4%. Skatthlutfall tryggingagjalds lækkaði um 0,64% milli rekstraráranna 2015 og 2016, eða úr 7,49% í 6,85%. Gjaldið er innheimt í staðgreiðslu og er venjulega ágætt samræmi á milli innheimtu og álagningar.

Afsláttur vegna rannsóknar- og þróunarkostnaðar

Afsláttur vegna rannsókna- og þróunarkostnaðar nemur alls 2.107 m.kr. samanborið við 1.167 m.kr. í fyrra m.v. frumálagningartölur. Þetta má að mestu rekja til þess að viðmiðunarfjárhæðir styrkhæfs kostnaðar hækkuðu mikið á milli ára. Viðmið styrkhæfs kostnaðar fyrir rannsóknir og þróun innan fyrirtækis er nú 300 m.kr. en var áður 100 m.kr. og vegna aðkeyptrar rannsókna- og þróunarvinnu er nú 450 m.kr. en var 150 m.kr. áður. 114 lögaðilar eiga rétt á afslættinum í ár og fjölgaði þeim um 16 frá því í fyrra. Afslátturinn gengur upp í álagðan tekjuskatt, ef fyrirtækið er með hagnað en er annars útborganlegur að fullu.