Álagning lögaðila vegna rekstrarársins 2015

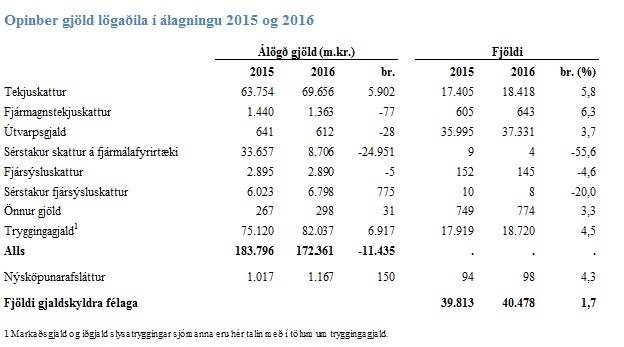

Gjaldskyldum félögum fjölgar um 665 eða 1,7% á milli ára og eru þau nú um 40.500. Félögum sem fá álagðan tekjuskatt fjölgar um rúmlega 1.000 sem er 5,8% fjölgun frá í fyrra, og annað árið í röð sem þeim fjölgar umtalsvert. Það bendir til þess að afkoman hafi almennt farið batnandi hjá íslenskum fyrirtækjum á síðustu árum.

Rétt er að hafa í huga að hér er um að ræða svokallaða frumálagningu sem getur tekið ákveðnum breytingum síðar.

Opinber gjöld lögaðila í álagningu 2015 og 2016

Tekjuskattur lögaðila

Álagður tekjuskattur er 69,7 ma.kr. sem er 9,3% aukning á milli ára. Að baki því eru 18.418 fyrirtæki, og fjölgaði þeim um 1.013 eða 5,8%. Skatthlutfallið er það sama bæði árin, eða 20%. Frekari upplýsingar hafa ekki borist ráðuneytinu að svo stöddu, t.d. um skiptingu fyrirtækjanna eftir atvinnugreinum.

Fjármagnstekjuskattur

Lögaðilar bera almennt ekki fjármagnstekjuskatt. Þó skulu þeir lögaðilar sem eru undanþegnir almennri tekjuskattskyldu greiða 20% fjármagnstekjuskatt, eins og sveitarfélög og ýmis sjálfseignarfélög. Álagður fjármagnstekjuskattur á lögaðila nemur 1.363 m.kr. sem er 77 m.kr. lægri fjárhæð en á árinu 2015 og lækkar þannig um 5,3% milli ára. Skýringa á því er væntanlega að leita í lækkandi vöxtum.

Útvarpsgjald

Álagt útvarpsgjald á lögaðila nemur 612 m.kr. sem er 4,4% lækkun á milli ára. Meginskýring þeirrar lækkunar er síðari lækkun útvarpsgjaldsins sem lögfest var 2013, en gjaldið lækkaði úr 17.800 kr. í 16.400 kr. milli áranna 2014 og 2015. Á móti vegur að gjaldendum þess fjölgar um 1.336 eða um 3,7%.

Sérstakur skattur á fjármálafyrirtæki („bankaskattur“)

Sérstakur skattur á fjármálafyrirtæki er nú lagður á í sjötta sinn. Skatthlutfallið er 0,376% og gjaldstofninn er heildarskuldir viðkomandi lögaðila, þó með 50 ma.kr. frískuldamarki. Í síðustu tveimur álagningum voru slitabú í hópi gjaldenda en nú er skatturinn einungis lagður á starfandi fyrirtæki. Aðeins fjórir aðilar fá álagðan bankaskatt nú og álögð heildarfjárhæð er 8,7 ma.kr. Í fyrra var fjöldinn níu, þar af voru þrjú starfandi fyrirtæki en sex slitabú. Álagningin á starfandi félögin var 8,1 ma.kr. í fyrra og hún hækkar því um 0,6 ma.kr. í ár.

Fjársýsluskattur

Fjársýsluskattur, sem er innheimtur í staðgreiðslu, er nú lagður á í fjórða sinn. Álagningin nemur 2,9 ma.kr. og nær til 145 aðila sem greiða laun í fjármálageiranum. Gjaldstofninn er allar tegundir launa eða þóknana fjármála- og tryggingafyrirtækja. Stofninn nam 52,5 ma.kr. rekstrarárið 2015 og dróst saman um 0,2% frá fyrra ári. Skatthlutfallið var óbreytt frá fyrra ári, 5,5% og dróst álagður skattur því einnig saman um 0,2%.

Sérstakur fjársýsluskattur

Sérstakur 6% fjársýsluskattur er nú einnig lagður á í fjórða sinn en hann leggst á hagnað fjármálafyrirtækja, þ.m.t. tryggingafélaga, sem er umfram 1 ma.kr. Samkvæmt álagningartölum ríkisskattstjóra nemur hann alls 6,8 ma.kr. Í fyrra fengu 10 aðilar álagðan þennan skatt, þar af eitt slitabú, en þeim fækkar nú í átta, og eru ekki lengur nein slitabú í þeim hópi.

Tryggingagjald

Álagning tryggingagjalds nemur 82,0 ma.kr. samanborið við 75,1 ma.kr. árið áður og er það hækkun um 9,2% á milli ára. Gjaldendum tryggingagjalds fjölgar um 801 eða 4,5% sem er mesta fjölgun á einu ári sem sést hefur um árabil og kann að vera til vitnis um uppganginn í ferðaþjónustunni. Skatthlutfall tryggingagjalds lækkaði um 0,1 prósentustig milli rekstraráranna 2014 og 2015, eða úr 7,59% í 7,49%. Gjaldið er innheimt í staðgreiðslu og er venjulega ágætt samræmi á milli innheimtu og álagningar.

Afsláttur vegna rannsóknar- og þróunarkostnaðar

Afsláttur vegna rannsókna- og þróunarkostnaðar er nú veittur í sjötta sinn og hækkaði um 150 m.kr. milli ára, úr 1.017 m.kr. í 1.167 m.kr. Þegar afslátturinn var fyrst veittur fyrir sex árum áttu aðeins 50 fyrirtæki rétt á honum en nú eru þau 98 talsins. Þeim fjölgaði um fjögur frá í fyrra. Afslátturinn gengur upp í álagðan tekjuskatt ef fyrirtækið er með hagnað en er annars útborganlegur að fullu.