Mál nr. 8/2021

Árið 2021, 25. október, var af yfirfasteignamatsnefnd í máli nr. 8/2021 kveðinn upp svohljóðandi

ÚRSKURÐUR

Með bréfi, dags. 25. júlí 2021, kærði Svavar Þorsteinsson, fyrir hönd X, kt. [], [], [], ákvörðun Þjóðskrár Íslands, dags. 28. júní 2021, varðandi endurmat fasteignamats fasteignarinnar að Auðbrekku [], Kópavogi, fnr. [], fyrir árið 2021.

Með bréfi, dags. 30. júlí 2021, óskaði yfirfasteignamatsnefnd eftir umsögnum frá Þjóðskrá Íslands og Kópavogsbæ vegna kærunnar. Umsögn Þjóðskrár Íslands barst 3. september 2021. Engin umsögn barst frá Kópavogsbæ.

Með tölvupósti, dags. 7. september 2021, var umsögn Þjóðskrár Íslands send kæranda og honum gefinn kostur á að gera við hana athugasemdir. Athugasemdir bárust frá kæranda með bréfi, dags. 7. september 2021.

Yfirfasteignamatsnefnd gekk á vettvang þann 23. september 2021 og skoðaði fasteignina að Auðbrekku [], Kópavogi í fylgd fulltrúa kæranda og Þjóðskrár Íslands.

Málið var tekið til úrskurðar 11. október 2021.

- Málavextir

Í júní 2020 tilkynnti Þjóðskrá Íslands um fyrirhugað fasteignamat allra fasteigna í landinu fyrir árið 2021 sem taka ætti gildi 31. desember 2020. Í tilkynningu stofnunarinnar til kæranda kom fram að fasteignamat fasteignar hans að Auðbrekku [], Kópavogi, fnr. [], yrði kr. 87.150.000.- fyrir árið 2021.

Þann 9. apríl 2021 óskaði kærandi eftir endurmati á fasteignamati eignarinnar þar sem hann taldi að matið væri ekki í samræmi við ástand hússins. Vísaði kærandi til þess að ástand eignarinnar væri lélegt jafnt að utan sem innan. Engar innihurðir né gólfefni væri í eigninni, veggir brotnir auk þess sem gluggar væru flestir lélegir. Litlir tekjumöguleikar væru af eigninni miðað við slakt ástand hennar og sennilega væri ekki um annað að ræða en að rífa eignina eða ráðast í umfangsmiklar endurbætur á henni.

Þann 28. júní 2021 tilkynnti Þjóðskrá Íslands kæranda um endurmat þar sem fasteignamat eignarinnar fyrir árið 2021 var lækkað úr kr. 87.150.000.- í kr. 77.800.000.-

Með tölvupósti þann 30. júní 2021 óskaði kærandi eftir rökstuðningi fyrir fyrrgreindri ákvörðun Þjóðskrár Íslands. Stofnunin veitti umbeðinn rökstuðning þann 15. júlí 2021 þar sem m.a. kom fram að stofnuninni bæri að endurmeta fasteignamat allra fasteigna á Íslandi einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a laga nr. 6/2001 um skráningu og mat fasteigna. Fasteignamatið skyldi á hverjum tíma endurspegla markaðsverðmæti fasteignar. Með gangverði fasteigna væri ekki átt við einstaka kaupsamninga eða verðmöt frá einstökum fasteignasölum. Þá var vísað til þess að meðaltal fasteignamats iðnaðarhúsnæðis á matssvæði 22 (Kópavogur-Hamraborg/Dalbrekka), þar sem fasteign kæranda væri staðsett, væri kr. 209.000.- á hvern fermetra og meðalstærð húsnæðis 323,3 fermetrar. Fasteign kæranda væri 398,8 fermetrar að stærð og fasteignamat hennar kr. 195.085.- á hvern fermetra. Við vinnslu endurmats á fasteign kæranda hefði það verið mat sérfræðinga Þjóðskrár Íslands að ástand eignar kæranda væri lakara en almennt væri varðandi meðaleignir á matssvæðinu.

Kærandi vill ekki una framangreindri ákvörðun Þjóðskrár Íslands og hefur því kært hana til yfirfasteignamatsnefndar líkt og að framan greinir.

- Sjónarmið kæranda

Kærandi krefst þess að fasteignamat fasteignar hans að Auðbrekku [], Kópavogi verði leiðrétt í kr. 26.229.000.- til kr. 50.000.000.- hvort sem yfirfasteignamatsnefnd telur réttast.

Kærandi vísar til þess að fasteign hans að Auðbrekku [], Kópavogi sé 398,8 fermetra iðnaðarhúsnæði á horni Auðbrekku og Skeljabrekku sem hann hafi keypt af Landsbankanum hf. í árslok 2020 á kr. 50.000.000.-. Ástand eignarinnar sé lélegt jafnt að utan sem innan, þar sem engar innhurðir né gólfefni séu í húsinu. Þá séu flestir gluggar í húsnæðinu lélegir og innveggir brotnir og fleira megi tiltaka varðandi bágborið ástand húsnæðisins. Fasteignin hafi verið leigð þann 10. apríl 2021 og sé leiguverðið kr. 319.000,- á mánuði, eða kr. 800,- á hvern fermetra, en lágt leiguverð endurspegli slakt ástand húsnæðisins.

Vísar kærandi til þess að í rökstuðningi Þjóðskrár Íslands fyrir endurmati fasteignamats komi fram að matið byggi á matslíkani fyrir iðnaðareignir. Fasteignamat eignarinnar hafi einungis verið ákveðið kr. 15.000,- lægra á fermetra en meðaltal fasteignamats á hvern fermetra fyrir iðnaðareignir á matssvæðinu þrátt fyrir að í rökstuðningi stofnunarinnar komi fram að ástand eignarinnar sé lakara en meðaleignir á matssvæðinu. Ekki komi fram í rökstuðningnum hvort sérfræðingur stofnunarinnar hafi skoðað eignina áður en endurmatið var framkvæmt. Telur kærandi það ámælisvert ef eignin hefur verið metin án skoðunar, m.a. þar sem í beiðni hans um endurmat hafi sérstaklega verið vísað til lélegs ástands eignarinnar sem endurspeglist í söluverði og leigutekjum.

Kæranda kveðst ekki vera kunnugt um sambærilegar eignir á matssvæðinu og frekar hæpið sé að byggja mat fasteignarinnar á verði og tekjum af meðaleignum á matssvæðinu að frádregnu huglægu mati sérfræðings Þjóðskrár Íslands vegna lélegs ástands eignarinnar. Vísar kærandi í því sambandi til dóms Hæstaréttar Íslands í máli nr. 477/2015.

Þá vísar kærandi til þess að í 1. mgr. 27. gr. laga nr. 6/2001 sé skýrt kveðið á um það að skráð matsverð fasteignar skuli vera gangverð fasteignar umreiknað til staðgreiðslu. Í 2. mgr. sömu lagagreinar komi fram að sé gangverð ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegri vitneskju um gangverð fasteignar. Bendir kærandi í þessu sambandi á að kaupsamningur milli óskyldra aðila hafi verið gerður um eignina þann 30. desember 2020 en þá hafði eignin verið til sölu á almennum markaði og skráð á söluskrá í alllangan tíma áður en kærandi festi kaup á henni. Gangverð eignarinnar sé því þekkt og því engin þörf á að meta það sérstaklega. Vísar kærandi í þessu sambandi til dóms Hæstaréttar Íslands í máli nr. 477/2015 þar sem lögð hafi verið áherslu á að Þjóðskrá Íslands hafi heimild til að beita tekjumati sé gangverð fasteignar ekki þekkt. Samkvæmt dómnum virðist sem Þjóðskrá Íslands gangi út frá útreikningi á tekjuvirðingu með 11% - 12,2% ávöxtun. Sé gengið út frá sömu ávöxtun varðandi fasteignamat á Auðbrekku [], Kópavogi samkvæmt nýlegum leigusamningi um eignina sé metið virði hennar kr. 26.229.000,- til kr. 29.900.000,-.

Kærandi telur að það hljóti að vera markmið Þjóðskrár Íslands að meta fasteignir á réttu verði en ekki ímynduðu gangverði sem byggi að miklu leyti á huglægu mati sérfræðinga Þjóðskrár Íslands. Í því tilviki sem hér um ræðir séu ekki til staðar sambærilegar eignir. Tekjur af fasteigninni endurspegli söluverð hennar en allt annað mat sérfræðinga Þjóðskrár Íslands leiði til rangrar skráningar og óeðlilegrar hækkunar fasteignamats eigna í lélegu ástandi sem eru, eins og fram komi í rökstuðningi stofnunarinnar, metnar með tilliti til tekna af fullbúnum eignum í góðu ástandi. Slíkt leiði til óeðlilegrar skattheimtu, sem í tilviki fasteignar kæranda sé yfir 50% hærra en ætti að vera miðað við gangverð eignarinnar.

- Sjónarmið Þjóðskrár Íslands

Þjóðskrá Íslands bendir á að stofnuninni beri að endurmeta fasteignamat allra fasteigna í landinu einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a laga nr. 6/2001. Skráð matsverð fasteigna skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hafi í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga nr. 6/2001. Þannig miðist fasteignamat ársins 2021 við verðlag fasteigna í febrúarmánuði 2020. Þróun fasteignaverðs frá þeim tíma og þar til fasteignamat taki gildi 31. desember ár hvert, geti ýmist verið til hækkunar eða lækkunar.

Samkvæmt 2. gr. laga nr. 6/2001 skal Þjóðskrá Íslands meta hverja fasteign til verðs eftir því sem næst verði komist á hverjum tíma. Meginreglan um hvernig fasteignamats skuli unnið sé að finna í 1. mgr. 27. gr. laganna en þar segi, líkt og áður hefur komið fram, að matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu miðað við heimila og mögulega nýtingu á hverjum tíma. Í 2. mgr. sömu lagagreinar komi fram að sé gangverð fasteigna ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegri vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri, legu með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunni að hafa áhrif á gangverð eignarinnar. Fyrrgreind atriði séu ekki tæmandi talin en byggt skuli á því sem gefi gleggsta mynd af raunvirði fasteignar. Við túlkun á fyrrnefndri 27. gr. laganna ber að líta til 28. gr. sömu laga en þar sé að finna grundvöll fyrir kerfisbundinni matsákvörðun og hvernig fara skuli með 2. mgr. 27. gr. laganna þegar gangverð eignar sé ekki þekkt. Til að nálgast gangverð skuli eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, s.s. stærð, gerð, búnað, stað o.s. frv. og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Þjóðskrá Íslands hafi samkvæmt framansögðu víðtækar heimildir til að finna út gangverð eigna með hliðsjón af 27. og 28. gr. laga nr. 6/2001.

Vísað sé til þess að í rökstuðningi stofnunarinnar fyrir endurmati fasteignamats á fasteign kæranda hafi verið bent á að með gangverði fasteignar í 27. gr. laga nr. 6/2001 væri ekki átt við einstaka kaupsamninga eða verðmöt fasteignasala. Hið sama geti einnig átt við þegar um einstaka leigusamninga sé að ræða. Þetta komi skýrt fram í úrskurðum yfirfasteignamatsnefndar, m.a. í málum nefndarinnar nr. 11/2011 og 12/2020. Af framangreindum úrskurðum verði m.a. ráðið að þegar vísað sé til gangverðs á markaði í skilningi laga, þá sé ekki átt við hvað einstaka fasteignir seljist á, heldur hvað almennt fáist fyrir sambærilegar fasteignir á sama matssvæði. Þar sem ekki sé hægt að notast við einstaka samninga hafi verið þróuð matslíkön til að áætla líklegt söluverð eigna.

Fasteignamat fyrir atvinnuhúsnæði sé metið fjöldamati með tekjumatsaðferð en sú matsaðferð byggi á því að finna markaðsverð leigu á atvinnuhúsnæði og umreikna það til gangverðs. Byggt sé á upplýsingum úr nýlegum leigu- og kaupsamningum ásamt upplýsingum úr fasteignaskrá um eiginleika fasteigna en á þessum grunni hafi Þjóðskrá Íslands útbúið tölfræðilíkön þar sem einstök áhrif ýmissa gæðaþátta, s.s. staðsetningar, tegundar, byggingarforms og fleira birtist sem matsstuðlar. Slíkt tölfræðimat sé nákvæmasta leiðin til að verðmeta einstaka fasteignir, að því gefnu að nægilega mikið af gögnum sé til staðar. Allir matsstuðlar Þjóðskrár Íslands séu aðgengilegir í ársskýrslu stofnunarinnar og þannig sé gagnsæis gætt um áhrif einstakra gæðaþátta á matsniðurstöðina. Í samræmi við ákvæði 1. mgr. 28. gr. laga nr. 6/2001 sé við ákvörðun matsverðs eftir föngum fundin tölfræðileg fylgni gangverðs við ýmsar staðreyndir um seldar eignir, sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga og samræmis þannig gætt við mat sambærilegra eigna.

Höfuðborgarsvæðinu sé skipt upp í mörg matssvæði, en matssvæði séu svæði þar sem verð fasteigna sé talið sambærilegt. Fasteignamat fasteignar ráðist m.a. af því matssvæði sem hún tilheyri. Fasteign kæranda að Auðbrekku [], Kópavogi, sem skráð sé sem 398,8 fermetra iðnaðarhúsnæði, tilheyri matssvæði 22 (Kópavogur-Hamraborg/Dalbrekka). Húsnæðið sé skráð sem eitt rými og hafi neðri hæð hússins verið nýtt undir verslun og þjónustu. Meðaltalshækkun á fasteignamati iðnaðarhúsnæðis í matshverfinu milli áranna 2020 og 2021 hafi verið 8,8% og miðgildi 8,2%. Matshækkun á fasteign kæranda hafi verið 9,2% á milli sömu ára. Meðalstærð iðnaðarhúsnæðis á matssvæðinu sé 323,3 fermetrar og sé meðalverð á fermetra miðað við fasteignamat nú kr. 209.000.-. Miðað við núverandi fasteignamat sé matsverð á fermetra í fasteign kæranda kr. 195.085.-. Kaupsamningar um iðnaðarhúsnæði á matssvæðinu frá árunum 2019 - 2021 gefi fermetraverð upp á kr. 295.000.- og leigusamningar um iðnaðarhúsnæði á sama svæði gefi fermetraverð að fjárhæð kr. 888.- og miðgildi upp á kr. 757.-.

Vísað sé til þess að tekið hafi verið tillit til ástands eignarinnar við vinnslu endurmats á fasteigninni. Hafi það verið mat sérfræðinga Þjóðskrár Íslands að ástand eignarinnar væri lakara en meðaleignar á matssvæðinu og því hafi fasteignamat eignarinnar verið lækkað úr kr. 87.150.000.- í kr. 77.800.000.- eða um 7,5%. Ekki sé ástæða til að lækka fasteignamatið enn frekar vegna ástands eignarinnar.

Vegna athugasemda kæranda um að málið hafi ekki verið rannsakað nægilega þar sem eignin hafi ekki verið skoðuð af sérfræðingum Þjóðskrár Íslands er bent á að greinargóðar ljósmyndir, bæði að utan sem innan, hafi fylgt með beiðni kæranda um endurmat. Myndirnar hafi gefið vel til kynna ástand eignarinnar og ekki hafi verið talin þörf á að framkvæma vettvangsskoðun á þessu stigi málsins. Ekkert athugavert sé við það að umræddar ljósmyndir hafi legið til grundvallar endurmati fasteignarinnar. Þjóðskrá Íslands hafi beitt lögmæltum og viðurkenndum aðferðum við rannsókn málsins og ekki hafi verið nauðsynlegt í þágu rannsóknar málsins að sérfræðingar stofnunarinnar mættu á staðinn í eigin persónu. Ekki hafi því verið brotið gegn rannsóknarreglu 10. gr. stjórnsýslulaga nr. 37/1993 við meðferð málsins.

Samkvæmt framansögðu sé það mat Þjóðskrá Íslands að fasteignamat á fasteign kæranda að Auðbrekku [], Kópavogi, fnr. [], fyrir árið 2021 hafi verið réttilega ákvarðað í samræmi við lög og í fullu samræmi við gangverð sambærilegra fasteigna á matssvæðinu og skuli því standa óbreytt.

- Athugasemdir kæranda

Kærandi bendir á að staðfest hafi verið í umsögn Þjóðskrár Íslands að fasteign kæranda hafi ekki verið skoðuð af sérfræðingum stofnunarinnar við vinnslu á endurmati eignarinnar, heldur hafi eingöngu verið stuðst við þær ljósmyndir sem kærandi sendi stofnuninni. Þannig hafi verið staðfest að rannsóknarreglu 10. gr. stjórnsýslulaga hafi ekki verið fylgt við meðferð málsins og því um vanrækslu að ræða. Vettvangsskoðun hafi verið nauðsynleg og þá sérstaklega í ljósi þess að kærandi hafi bent á lélegt ástand eignarinnar og óskað eftir endurmati af þeirri ástæðu.

Áréttað sé að fyrir liggi kaupsamningur um eignina milli tveggja óskyldra aðila þar sem skýrt sé kveðið á um verð hennar. Gangverð á markaði hafi því verið þekkt þegar óskað var eftir endurmati. Þjóðskrá Íslands ákveði hins vegar að víkja frá ákvæðum 2. mgr. 27. gr. laga nr. 6/2001 og telji sér ekki annað fært en að meta verð fasteignarinnar upp á eigin spýtur. Vegna tilvísunar til úrskurða yfirfasteignamatsnefndar í málum nr. 1/2015, 4/2017 og 12/2020 um að ekki sé hægt að miða fasteignamat við einstaka kaupsamninga eða leigusamninga þar sem margvíslegir hvatar eða forsendur geti legið að baki verðlagningu sé bent á að erfitt sé að ímynda sér að einhverjar aðrar forsendur eða hvatar liggi að baki ákvörðun Landsbankans hf. um að selja kæranda tilgreinda fasteign, en viðskiptalegar forsendur sem byggi á eðlilegum hvötum bankans. Kærandi sé á engan hátt tengdur bankanum og því ætti að vera óumdeilt að um rétt markaðsverð hafi verið að ræða í þessum viðskiptum.

Bent sé á að í umsögn Þjóðskrár Íslands komi fram að stofnunin ákveði markaðsverð fasteigna út frá verði sambærilegra eigna á matssvæðinu. Lítil hreyfing hafi hins vegar verið með iðnaðarhúsnæði á þessu svæði síðastliðin tvö ár, en slíkt megi m.a. ráða af upplýsingum frá Þjóðskrá Íslands, en fram hefur komið af hálfu stofnunarinnar að til þess að hægt sé að beita markaðsaðferð við mat fasteigna þurfi margar fasteignir að hafa selst og því henti sú aðferð við mat á íbúðarhúsnæði á virkum markaði. Í ákvæði 1. mgr. 27. gr. laga nr. 6/2001 komi fram að skráð matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu, en ráða megi af orðalagi ákvæðisins að átt sé við tiltekna fasteign og beri Þjóðskrá Íslands því skyldu til að meta sérstaklega hverja fasteign fyrir sig með tilliti til mögulegrar nýtingar og tekjumöguleika. Erfitt sé að ætla að mögulegt sé að nýta markaðsaðferð sem byggi á meðaltali fasteigna á tilteknu svæði sem séu af ýmsum stærðum og gerðum og með allskonar möguleikum á nýtingu og tekjuöflun. Ljóst sé af ofangreindu að ekki sé mögulegt að beita markaðsaðferð við mat á atvinnuhúsnæði og hafi Þjóðskrá Íslands staðfest það í riti sínu um fasteigna-mat ársins 2017 þar sem fram komi að ekki sé rétt að beita markaðsaðferð við mat á atvinnueignum.

Athygli sé vakin á því að ef sérfræðingar Þjóðskrár Íslands hefðu skoðað fasteign kæranda hefðu þeim orðið ljóst að eignin sé ekki á neinn hátt sambærileg öðrum eignum á svæðinu. Fasteignin sem sé á annarri hæð sé í mjög lélegu ástandi, með ómalbikað stæði og lélegri aðkomu.

Þjóðskrá Íslands virðist horfa til tekjumats við mat á atvinnuhúsnæði ef verð fasteignar sé ekki þekkt. Sé litið til tekjumats varðandi fasteign kæranda þá liggi fyrir að leiga á fasteigninni sé kr. 319.200,- á mánuði eða kr. 800,- á hvern fermetra sem sé langt undir því sem eðlilegt geti talist fyrir fasteign á matssvæðinu og endurspegli þetta lága leiguverðið ástand eignarinnar. Sé stuðst við tekjumat og eðlilega ávöxtunarkröfu megi sjá að markaðsverð fasteignarinnar sé langt undir fasteignamati hennar. Í umsögn Þjóðskrár Íslands komi fram að tekjumati byggi á því að finna markaðsverð leigu á atvinnuhúsnæði og umreikna það til gangverðs. Atvinnueignir á matssvæðinu séu af ýmsum gerðum og stærðum. Ekki sé hægt að bera saman leigu á 100 fermetra verslunarhúsnæði í fulkomnu ástandi og 400 fermetra lélegt skrifstofuhúsnæði. Ljóst sé hvaða tekjur séu af fasteign kæranda og því ætti ekki við tekjumat eignarinnar að horfa til annarra fasteigna eða einhvers meðaltals. Tekjuaðferðin geri ráð fyrir að kaupverð sé jafnt þeim núvirtu hreinu tekjum sem hafa megi af fasteigninni að gefinni tiltekinni ávöxtunarkröfu.

Kærandi vísar jafnframt til rannsóknarreglu 10. gr. stjórnsýslulaga en þar sem stuðst sé við tekjumat, líkt og komi fram í umsögn Þjóðskrár Íslands, þá beri sérfræðingum stofnunarinnar að kynna sér ástand húseignar og ganga úr skugga um hvort hún sé sambærileg öðrum eignum. Að öðrum kosti sé bæði brotið gegn ákvæðum 10. og 12. stjórnsýslulaga.

V. Niðurstaða

Kærandi hefur með vísan til 1. mgr. 34. gr. laga nr. 6/2001 kært niðurstöðu endurmats Þjóðskrár Íslands frá 28. júní 2021 varðandi fasteignamat fasteignar hans að Auðbrekku [], Kópavogi, fnr. [] fyrir árið 2021. Kærandi gerir þá kröfu að fyrrgreind ákvörðun Þjóðskrár Íslands verði felld úr gildi og fasteignamat eignarinnar fyrir árið 2021 verði lækkað í kr. 26.229.000.- til kr. 50.000.000.- og þá eftir því sem yfirfasteignamatsnefnd telur réttast.

Samkvæmt 1. mgr. 32. gr. a. laga nr. 6/2001 skal Þjóðskrá Íslands endurmeta skráð matsverð allra fasteigna 31. maí ár hvert. Skal það verð talið fasteignamatsverð frá og með 31. desember þess árs til jafnlengdar næsta árs nema sérstök matsgerð komi til. Frestur eiganda til athugasemda skal vera mánuður frá tilkynningu ákvörðunar. Matsgerðir sem framkvæmdar eru á tímabilinu júní til desember skulu taka bæði til skráðs matsverðs og fyrirhugaðs matsverðs. Í 2. mgr. sömu lagagreinar kemur fram að Þjóðskrá Íslands skuli eigi síðar en í júnímánuði ár hvert gera hverju sveitarfélagi og hverjum eiganda grein fyrir niðurstöðu endurmats samkvæmt 1. mgr. sem tekur gildi í viðkomandi sveitarfélagi næsta 31. desember. Í 1. mgr. 31. gr. laga nr. 6/2001 kemur fram að aðili, sem verulega hagsmuni getur átt í matsverði eignar og sættir sig ekki við skráð mat samkvæmt 29. og 30. gr. laganna, geti krafist nýs úrskurðar Þjóðskrár Íslands um matið. Krafa um endurmat skal vera skrifleg og studd rökum og nauðsynlegum gögnum.

Með skriflegu erindi, dags. 9. apríl 2021, kom kærandi á framfæri við Þjóðskrá Íslands beiðni um endurmat á fasteignamati fasteignar hans að Auðbrekku [], Kópavogi, fnr. [], fyrir árið 2021. Með hinni kærða ákvörðun tók Þjóðskrá Íslands afstöðu til erindis kæranda og lækkaði fasteignamat eignarinnar úr kr. 87.150.000.- í kr. 77.800.000.-.

Samkvæmt 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, enda taki hún gildi á tímabilinu 31. desember til loka febrúarmánaðar. Ef gangverð fasteignar er ekki þekkt skal matsverð samkvæmt 2. mgr. sömu greinar ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. sömu laga skal við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað, o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Þjóðskrá Íslands hefur á síðustu árum beitt tekjuaðferð við ákvörðun á fasteignamati atvinnuhúsnæðis á höfuðborgarsvæðinu, en sú aðferð byggir á þeirri grundvallarforsendu hagfræði og fjármála að virði hverrar eignar sé jafnt því núvirta tekjuflæði sem þær skila. Tekjuaðferðin byggir þannig á því að finna markaðsverð húsnæðis með því af safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan er metinn með tölfræðilegum leiðum með hliðsjón af kaupsamningum. Þannig eru upplýsingar úr kaupsamningum nýttar eftir föngum til þess að auka nákvæmni tekjuaðferðarinnar. Yfirfasteignamatsnefnd hefur komist að þeirri niðurstöðu í fyrri úrskurðum sínum að tölfræðilegar forsendur séu uppfylltar til notkunar á tekjuaðferð við mat á gangvirði atvinnuhúsnæðis á höfuðborgarsvæðinu eftir núgildandi lögum, sbr. úrskurð yfirfasteignamatsnefndar nr. 1/2015.

Álitaefni máls þessa snýr fyrst og fremst að því hvort tekjuaðferðin gefi rétta mynd af gangverði fasteignar kæranda umreiknað til staðgreiðslu með hliðsjón af nýtingu hennar og ástandi auk þeirra tekjumöguleika sem hægt sé að hafa af eigninni. Kærandi hefur fyrst og fremst vísað til lélegs ástands eignarinnar og þess að leigutekjur af eigninni séu mun lægri en matsformúla Þjóðskrár Íslands gefi til kynna. Vísar kærandi jafnframt til þess að bágborið ástand eignarinnar og slæmt aðgengi að henni takmarki útleigumöguleika eignarinnar og þær tekjur sem megi hafa af henni. Telur kærandi að leiguverð eignarinnar sé nákvæmur mælikvaði á gangverð eignarinnar svo og þau gögn sem sýni söluverð eignarinnar í viðskiptum á milli óskyldra aðila. Af hálfu Þjóðskrár Íslands hefur hins vegar verið vísað til þess að ekki sé hægt að leggja einstaka leigu- og/eða kaupsamninga til grundvallar við mat fasteigna.

Að mati yfirfasteignamatsnefndar hefur tekjuaðferðin margt umfram það að meta markaðsvirði hverrar eignar út frá þeim einstöku leigusamningum sem gerðir eru um viðkomandi fasteign sérstaklega. Mat fasteigna verður því almennt ekki byggt á einstökum leigusamningum eða kaupsamningum, sbr. úrskurð yfirfasteignamatsnefndar í máli nr. 12/2020.

Til þess er hins vegar að líta að þegar stuðst er við almenn matslíkön kann sú staða að koma upp að einstakar eignir verði of hátt eða of lágt metnar miðað við sambærilegar eignir. Slíkt misræmi getur m.a. orsakast af ástandi, raunverulegri notkun og nýtingarmöguleikum viðkomandi eignar. Í ljósi þess er mikilvægt að það sé skoðað sérstaklega hvort samræmi sé milli sambærilegra eigna á sama matssvæði með það að markmiði að ganga úr skugga um hvort skráning eignar, ástand hennar eða aðrar aðstæður, gefi til kynna að viðkomandi eign sé réttilega metin samkvæmt almennu matslíkani. Því til viðbótar verður að hafa í huga að tölfræðilíkön eru ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Það er fyrir það fyrsta mjög mismunandi hvernig upprunaleg hönnun, notkun byggingarefna og annar umbúnaður fellur að nútímaþörfum og í annan stað er allur gangur á því hvernig staðið hefur verið að viðhaldi og endurbótum á fasteignum í gegnum tíðina. Þá skiptir það einnig miklu máli að nákvæm skoðun fari fram á eigninni af hálfu Þjóðskrár Íslands þannig að hún sé rétt skráð þegar hún er færð inn í viðeigandi matslíkan.

Fasteign kæranda að Auðbrekku [], Kópavogi er skráð sem iðnaðarhúsnæði og er staðsett á svæði þar sem umtalsverður fjöldi leigusamninga liggur fyrir. Þá eru einnig fyrir hendi kaupsamningar sem gerðir hafa verið á síðustu árum um iðnaðarhúsnæði á sama matssvæði. Við val á matsaðferð ber Þjóðskrá Íslands eðli máls samkvæmt að velja þá aðferð sem gefur sem bestu mynd af gangverði viðkomandi fasteignar. Telja verður að tekjuaðferðin eigi að gefa slíka mynd af gangverði fasteignar kæranda að Auðbrekku [], Kópavogi en fyrir liggur að þeirri matsaðferð var beitt við ákvörðun á fasteignamati eignarinnar.

Við ákvörðun á fasteignamati atvinnuhúsnæðis er höfuðborgarsvæðinu skipt upp í mörg matssvæði, en matssvæði eru svæði þar sem verð fasteigna er talið vera sambærilegt. Fasteignamat eignar ræðst m.a. af því matssvæði sem hún tilheyrir. Meðaltalshækkun eða lækkun fasteignamats milli ára er mismunandi eftir matssvæðum auk þess sem greint er á milli skrifstofu-, verslunar- og iðnaðarhúsnæðis.

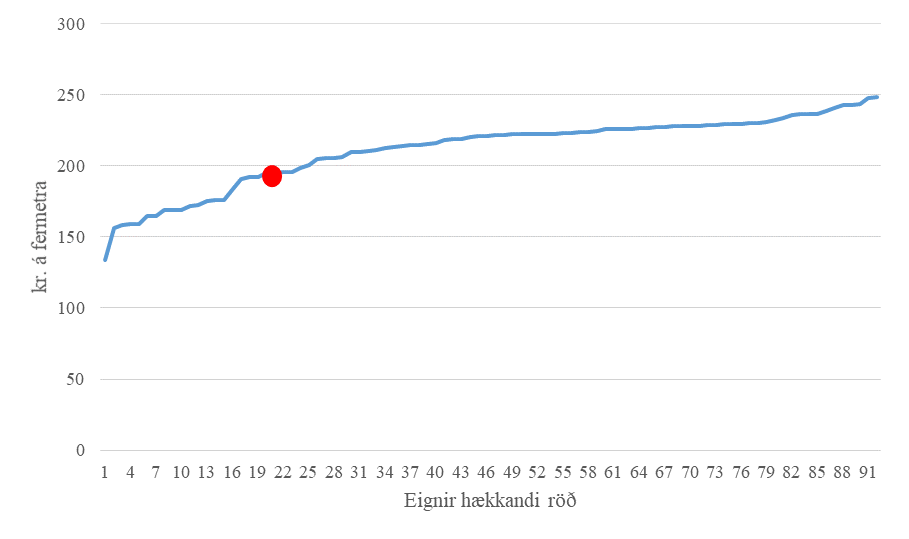

Við meðferð þessa máls aflaði yfirfasteignamatsnefnd upplýsinga frá Þjóðskrá Íslands um fasteignamat 92 fasteigna sem skráðar eru sem iðnaðarhúsnæði, og eru á matssvæði 22 (Kópavogur-Hamraborg/Dalbrekka), þ.e. á sama matssvæði og fasteign kæranda er. Á myndinni hér að neðan er fasteignamat þessara eigna á árinu 2021 raðað upp miðað við fermetra og er fasteign kæranda að Auðbrekku [], Kópavogi, sérstaklega merkt á myndinni með rauðum punkti.

Mynd 1: Fasteignamat iðnaðarhúsnæðis á matssvæði 22 (Kópavogur-Hamraborg/Dalbrekka) á árinu 2021.

Fasteignamat fasteignar kæranda að Auðbrekku [], Kópavogi fyrir árið 2021 er eftir endurmat þann 28. júní 2021 kr. 77.800.000,- eða kr. 195.085,- á hvern fermetra. Meðalfasteignamat iðnaðarhúsnæðis á matssvæði 22 (Kópavogur - Hamraborg/Dalbrekka) á árinu 2021 er kr. 211.590,- á hvern fermetra og miðgildið kr. 221.200,-. Fasteignamat fasteignar kæranda að Auðbrekku [] er þannig nokkuð fyrir neðan miðgildi og meðalfasteignamat iðnaðarhúsnæðis á matsvæðinu. Af fyrrgreindum 92 fasteignum eru 20 fasteignir með lægra fasteignamat per. fermetra en fasteign kæranda. Af þessum 20 eignum eru 3 þeirra í sömu húseign og fasteign kæranda, þ.e. að Auðbrekku [], Kópavogi. Sé eingöngu litið til fasteignamats annars iðnaðarhúsnæðis að Auðbekku [], Kópavogi kemur í ljós að meðalfasteignamat per. fermetra í húsnæðinu öllu er kr. 189.141,-, en það er nokkuð lægra en fasteignamat per. fermetra í fasteign kæranda.

Yfirfasteignamatsnefnd skoðaði fasteign kæranda að Auðbrekku [], Kópavogi í fylgd fulltrúa kæranda og Þjóðskrár Íslands. Tilgangur með slíkri skoðun er einkum að leiða í ljós hvort fasteignin sé á einhvern hátt ranglega skráð eða ástand hennar eða aðrar aðstæður sem hana varða, gefi til kynna að hún sé ekki réttilega metin samkvæmt matslíkani fyrir atvinnuhúsnæði. Vettvangsskoðunin staðfesti að ástand húsnæðisins er afar bágborið, jafnt að utan sem að innan. Þannig eru flestir gluggar í eigninni mjög lélegir og komið að endurnýjun þeirra. Ljóst er að ráðast þarf í gagngerar endurbætur á fasteigninni sérstaklega að innan. Fasteignin hefur verið hólfuð niður til bráðabirgða með hliðsjón af þeirri starfsemi sem þar fer nú fram en í raun er stór hluti hennar nýttur sem geymsluhúsnæði. Engin gólfefni eru á stærstum hluta eignarinnar og óljóst er um ástand lagna, bæði vatns- og raflagna. Þá er slæm aðkoma að eigninni. Yfirfasteignamatsnefnd tekur því undir sjónarmið kæranda um að skipulag og ástand húsnæðisins ásamt aðgengi að eigninni setji talsverðar skorður við því hvaða starfsemi er hægt að starfrækja í húsnæðinu miðað við óbreyttar aðstæður.

Líkt og áður greinir skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næsta á undan matsgerð, sbr. 27. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Takmarkanir á nýtingarmöguleikum eignar, lélegt ástand og aðgengi að eign hefur almennt neikvæð áhrif á sölu- eða leigumöguleika hennar og þar með markaðsverð hennar. Með hliðsjón af þeim upplýsingum sem fyrir liggja um fasteign kæranda, vettvangsgöngu yfirfasteignamatsnefndar sem og tölulegum samanburði við aðrar sambærilegar eignir á sama matssvæði telur yfirfasteignamatsnefnd nokkrar líkur fyrir því að ástand og aðgengi téðrar eignar réttlæti ekki það fasteignamat sem eigninni er ákvarðað í samanburði við aðrar sambærilegar eignir samkvæmt tölfræðilegu mati með tekjuaðferð. Telur nefndin því rétt að Þjóðskrá Íslands endurskoði matsforsendur viðkomandi eignar.

Með vísan til alls framangreinds er það niðurstaða yfirfasteignamatsnefndar að ákvörðun Þjóðskrár Íslands, dags. 28. júní 2021, er lýtur að endurmati fasteignamats fasteignar kæranda fyrir árið 2021 skuli felld úr gildi og lagt fyrir Þjóðskrá Íslands að taka málið til meðferðar að nýju með hliðsjón af skipulagi eignarinnar, ástandi hennar og aðgengi.

Úrskurðarorð

Ákvörðun Þjóðskrár Íslands, dags. 28. júní 2021, um endurmat fasteignamats Auðbrekku [], Kópavogi, fnr. [] fyrir árið 2021 er felld úr gildi og lagt fyrir Þjóðskrá Íslands að taka málið til meðferðar að nýju.

_____________________

Björn Jóhannesson

________________________ ________________________

Axel Hall Valgerður Sólnes