Mál nr. 10/2019

Árið 2020 18. febrúar, var af yfirfasteignamatsnefnd í máli nr. 10/2019 kveðinn upp svohljóðandi

ÚRSKURÐUR

Með erindi, dags. 20. nóvember 2019, kærði X kt. [], ákvarðanir Þjóðskrár Íslands um endurmöt fasteignamats fasteignarinnar að Steinhellu [], Hafnarfirði, fnr. [], fyrir árin 2019 og 2020.

Með bréfi, dags. 25. nóvember 2019, óskaði yfirfasteignamatsnefnd eftir umsögnum frá Þjóðskrá Íslands og sveitarfélaginu, Hafnarfjarðarkaupstað, vegna kærunnar. Umsögn Þjóðskrár Íslands barst 18. desember 2019. Umsögn barst ekki frá Hafnarfjarðarkaupstað.

Umsögn Þjóðskrár var send kæranda til kynningar með bréfi, dags. 19. desember 2019, og honum gefinn kostur á að gera við hana athugasemdir. Athugasemdir kæranda bárust með bréfi, dags. 6. janúar 2020.

Málið var tekið til úrskurðar 21. febrúar 2020.

- Málavextir

Kærandi er eigandi geymsluhúsnæðis í Hafnarfirði að Steinhellu [], Gjáhellu [] og Steinhellu []. Í apríl 2015 fór að beiðni kæranda fram úttekt Þjóðskrár Íslands á fasteignunum Steinhellu [] og Gjáhellu [], en kærandi vildi sýna fram á að eignirnar væru byggðar á nýjan hátt sem væri frábrugðinn hefðbundnu atvinnuhúsnæði. Í kjölfar skoðunar gaf Þjóðskrá Íslands út fasteignamat fyrir árið 2016 sem kærandi undi. Kærandi undi einnig fasteignamati eignanna fyrir árin 2017 og 2018.

Um mitt ár 2018 gaf Þjóðskrá Íslands út nýtt fasteignamat Steinhellu [] fyrir árið 2019. Fasteignamat fasteignarinnar árið 2019 skyldi vera kr. 233.900.000. Fasteignamat fasteignarinnar árið 2018 var kr. 167.700.000, þannig að um var að ræða tæplega 39,5% hækkun milli ára.

Þann 26. september 2018 óskaði kærandi eftir endurmati á fasteignamati Steinhellu [] vegna ársins 2019 með rafrænum hætti á heimasíðu Þjóðskrár Íslands. Fór kærandi fram á að fyrirhugað fasteignamat yrði lækkað verulega og að hækkun matsins yrði sambærileg við aðrar eignir á svæðinu. Beiðni kæranda var ekki svarað.

Um mitt ár 2019 gaf Þjóðskrá Íslands út nýtt fasteignamat fyrir Steinhellu [] fyrir árið 2020 sem skyldi vera kr. 253.650.000. Fasteignamat fasteignarinnar fyrir árið 2018 var kr. 167.700.000 og fyrir árið 2019 kr. 233.900.000, þannig að fasteignamat ársins 2020 fól í sér 8,4% hækkun milli ára eða 51,3% hækkun á tveggja ára tímabili.

Í júní 2019 óskaði kærandi eftir endurmati á fasteignamati Steinhellu [] fyrir árið 2020. Þjóðskrá Íslands svaraði erindinu með bréfi, dags. 23. október 2019, þar sem fram kom að endurskoðun á fasteignamati Steinhellu [] vegna ársins 2020 hafi að mati stofnunarinnar ekki gefið tilefni til matsbreytinga.

Kærandi vill ekki una fasteignamati ársins 2019 fyrir fasteign sína né framangreindum úrskurði Þjóðskrár Íslands frá 23. október 2019 vegna fasteignamats ársins 2020 fyrir sömu eign og hefur því kært fasteignamatið og úrskurðinn til yfirfasteignamatsnefndar líkt og að framan greinir.

- Sjónarmið kæranda.

Kærandi gerir þá kröfu að fasteignamat fasteignar hans að Steinhellu [], Hafnarfirði, fnr. [], fyrir árið 2019 og úrskurður Þjóðskrár Íslands frá 23. október 2019 um óbreytt fasteignamat sömu eignar fyrir árið 2020, verði felld úr gildi og stofnuninni gert að ákvarða lægra fasteignamat fyrir eignina bæði árin.

Kærandi vísar til 27. gr. laga nr. 6/2001 og þess að samkvæmt ákvæðinu beri að miða við markaðsverðmæti byggt á nokkrum þáttum. Kærandi bendir á að Steinhella [] nýtist aðeins sem geymsluhúsnæði og hafi því mjög takmarkaða nýtingarmöguleika. Þessa takmörkun telur kærandi rýra verðmæti húsnæðisins um 35-40%. Húsið sé byggt með hliðsjón af algjörum lágmarkskröfum og skilgreint sem húsnæði með starfsemi undir 18 gráðu hita, en fasteignin falli því í flokk með fjósum og öðrum gripahúsum. Í húsinu sé ekki búnaður til að styðja við viðveru starfsfólks, vinnu og framleiðslu svo sem innréttingar, rennandi vatn, frárennsli, vinnurafmagn, stýranleg hitun né lyftu, en kærandi telur slíkan búnað nema 33% af kostnaðarverði húsnæðis. Kostnaður við bygginguna sé því óvenju lágur og ekki samanburðarhæfur við annað atvinnuhúsnæði, en kærandi hafi byggt Gjáhellu [] sjálfur og viti að byggingarkostnaður hafi verið 35-40% lægri en byggingarkostnaður hefðbundins atvinnuhúsnæðis. Kærandi tilgreinir að engin sérstök hlunnindi, náttúrufegurð eða sambærilegir þættir standi til hækkunar á verði.

Kærandi bendir á að yfirfasteignamatsnefnd hafi í úrskurði sínum í máli nr. 4/2014 úrskurðað um sérstöðu geymsluhúsnæðis af því tagi sem hér um ræðir. Í þeim úrskurði sé tekið á eigninni Steinhellu [], 2. hæð, sem sé í eigu systurfélags X, Y. Steinhella [], 2. hæð sé hrátt og innréttingalaust geymsluhúsnæði og að allri eðlisgerð eins og Steinhella [], utan þess að fyrrgreinda húsnæðið sé búið stórri 1500 kg. vörulyftu. Yfirfasteignamatsnefnd hafi í málinu talið Þjóðskrá Íslands hafa ofmetið geymsluhúsnæðið og úrskurðað að stofnunin skyldi endurmeta Steinhellu [] 2. hæð.

Kærandi vísar til þess að í rökstuðningi Þjóðskrár Íslands sé sérstaklega tekið fram að ekkert hafi breyst varðandi matsforsendur, heldur sé einungis um markaðslega hækkun að ræða á matssvæði 42, sem sé Hafnarfjörður – Vellir. Þar sem fasteignamat Steinhellu [] hafi verið kr. 167.700.000 fyrir árið 2018 en kr. 233.900.000 fyrir árið 2019 hafi markaðsleg hækkun samkvæmt Þjóðskrá Íslands verið 39,47%. Kærandi telur öllum dagljóst að slík markaðsleg hækkun sé langt frá raunveruleikanum, hækkunin byggi ekki á raunhæfum gögnum heldur sé um að ræða útreiknaða niðurstöðu. Kærandi hafi sjálfur verið að kaupa og selja atvinnuhúsnæði í hverfinu á tímabilinu 2016-2019 og viti því að verðlag hafi ekki hækkað um 39,42% á tímabilinu. Kærandi telur rökstuðning Þjóðskrár Íslands um að aðeins sé um markaðslega hækkun að ræða rangan og fer fram á að stofnunin sýni sannanlega fram á slíka markaðslega hækkun á milli áranna 2018 og 2019.

Kærandi telur fasteignamöt fyrir árin 2016, 2017 og 2018 hafa verið rétt og eðlileg, í eðlilegri framvindu og á pari við markaðshækkanir. Þjóðskrá Íslands verði að rökstyðja afdráttarlaust nákvæmlega hvers vegna fasteignamat hafi á árinu 2019 hækkað um tæp 40%. Ljóst sé að aðferðarfræði stofnunarinnar gangi gegn meðalhófi og kippi fótum undan fyrirsjáanleika og forsendum rekstrar.

Í tengslum við forsendur útreiknaðs mats Þjóðskrár Íslands nefnir kærandi að hann viti fyrir víst að ekki séu til kaup- eða sölugögn fyrir sambærilegar eignir á matssvæði 42. Kærandi þekki svæðið mjög vel og sína eigin atvinnugrein, útleigu á geymslum, enn betur. Því viti kærandi til þess að aðeins séu þrjár fasteignir sem raunverulega teljist geymsluhúsnæði á matssvæði 42 og eigi hann þau öll sjálfur. Sambærilegt húsnæði hafi því ekki gengið kaupum og sölum á svæðinu án vitundar kæranda. Af þessum orsökum hafi því, eins og fram komi í rökstuðningi Þjóðskrár Íslands, verið tekið á það ráð að bunka saman 47 kaupsamningum vegna gerólíks atvinnuhúsnæðis og meðalverð lagt af því en það meðalverð geti ekki verið annað en ósamanburðarhæft. Fyrir það fyrsta komi fram orðrétt í rökstuðningi Þjóðskrár Íslands að bunkað sé saman atvinnu- og geymsluhúsnæði, sem sé óboðlegt þar sem eðli og verðmæti slíks húsnæðis sé gjörólíkt. Í öðru lagi sé ekkert raunverulegt geymsluhúsnæði í þessum 47 fasteigna viðmiðunarbunka. Það þýði að um sé að ræða hreint meðaltal af miklu eðlisdýrara atvinnuhúsnæði sem síðan sé heimfært upp á mun eðlisódýrara geymsluhúsæði með einhverjum eftirfarandi afslætti. Kærandi telji því Þjóðskrá Íslands hafa sett upp og notað óraunhæfar forsendur og reiknað sig síðan til baka frá þeim röngu forsendum að rangri niðurstöðu. Sé þetta gert án þess að reynt sé að rökstyðja hvernig 39,42% hækkun á milli 2018 og 2019 geti hafa átt sér stað. Kærandi telur einnig koma skýrt fram hjá Þjóðskrá Íslands að samkvæmt aðferðarfræði stofnunarinnar þá sé alls ekki verið að finna út markaðslega hækkun í prósentum milli áranna 2018 og 2019, eins og haldið sé fram, heldur búi Þjóðskrá Íslands til útreiknað meðalverð sem metið sé eftir 2019 án nokkurs samanburðar við fyrirliggjandi fasteignamat frá 2018.

Kærandi telur ljóst að vegna þess að engin gögn séu til um sambærilegt geymsluhúsnæði hafi Þjóðskrá Íslands brugðið á það ráð að leggja huglægt og persónulegt mat á hvaða eignir séu sambærilegar og í framhaldinu sé lagt út frá þeirri huglægu ágiskun. Kærandi segir hugsanlega hægt að áætla fasteignamat á þennan hátt fyrir 95% eigna en hins vegar verði að beita öðrum aðferðum við þau 5% eigna sem eftir standi. Í þessu samhengi telur kærandi aðalatriðið vera að í þeim tilvikum sem ekki sé auðvelt að finna raunréttan, sanngjarnan eða sannanlegan viðmiðunarpunkt beri stjórnvöldum að beita meðalhófi og láta greiðanda njóta vafans. Í máli kæranda sé þessari gullnu reglu snúið á hvolf. Þjóðskrá Íslands sem stjórnvaldi beri undantekningarlaust að láta eiganda húsnæðis njóta vafans og í öllu falli taka fullt mark á því þegar bent er á utanliggjandi (outlier) gagnapunkt frá meðaltalinu og leiðrétta fasteignamat til samræmis. Kærandi telur að Þjóðskrá Íslands hafi beitt ónákvæmum aðferðum við að finna meðalverð og stofnunin hafi síðan reiknað sig til baka frá þessu ranga meðalverði í stað þess að beita þeirri algildu aðferð að finna út raunhækkun fasteignaverðs á svæðinu og hækka fasteignir um þá hækkunarprósentu á milli 2018 og 2019. Kærandi telur þá framkvæmd Þjóðskrár Íslands, að hækka fasteignamat um tæp 40% milli ára og 48% á milli tveggja ára frá 2018 til 2020, fela í sér brot gegn meðalhófi. Ljóst sé að stofnunin geti ekki og megi ekki láta það bitna á fasteignaeigendum ef ekki finnast gögn yfir sambærilegt húsnæði til að mynda raun rétt fasteignamat. Húseigandi eigi alltaf að njóta vafans í þeim tilvikum.

Kærandi vísar til þess að geymsluhúsnæði að Steinhellu [] 2. hæð sé einnig í hans eigu. Um sé að ræða 1.455 fermetra efri hæð með stórri vörulyftu. Húsið sé einfalt, án innréttinga, hólfað niður í litlar geymslueiningar og eins að allri gerð og Steinhella []. Sá eini munur sé á milli eignanna að lokaúttekt hafi ekki farið fram á Steinhellu [], 2. hæð. Húsnæðið sé þó fullbúið og Þjóðskrá Íslands fullkunnugt um að svo sé þar sem skoðunarmenn stofnunarinnar hafi skoðað húsnæðið nokkrum sinnum, nú síðast í janúar 2019. Kærandi telur lokaúttekt ekki hafa áhrif á hækkanir á milli áranna 2018 og 2019 þar sem Steinhella [] 2.hæð hafi verið án lokaúttektar bæði árin. Fasteignamat Steinhellu [], 2. hæð fyrir árið 2018 hafi verið kr. 113.800.000 og fyrir árið 2019 kr. 126.600.000 sem þýði 11,29% hækkun á milli ára. Í ljósi þessa blasi við sú mótsögn að eign á sama svæði, í sömu götu og í nákvæmlega sömu notkun, auk þess að vera mun yngri, hækki um 11% á meðan Steinhella [] hækki um tæp 40% á milli ára. Telur kærandi fyrrgreindu hækkunina mun nær markaðslegum raunveruleika. Kærandi leiðir af framangreindu þá niðurstöðu að engar forsendur séu fyrir því að sumt geymsluhúsnæði á matssvæðinu hafi hækkað um tæplega 40% á meðan annað geymsluhúsnæði hafi hækkað um 11%. Ætlast kærandi til að jafnræði ríki í mati og hækkunum fasteigna, en öll gögn og forsendur leggi til að mun raunverulegra sé að miða við hækkun Steinhellu [] 2. hæð á milli ára.

Kærandi tilgreinir að sjálfur hafi hann undir höndum gögn yfir breytingar á söluverði fasteigna á matssvæði 42 milli áranna 2018 og 2019. Um sé að ræða kaupsamninga á eignum í Steinhellu [] sem kærandi keypti og seldi á tímabilinu. Þann 1. mars 2018 hafi félag í eigu kæranda, Y, keypt bil nr. [] að Steinhellu [] á kr. []. Þann 4. maí 2018 hafi Y selt sama bil á kr. []. Salan hafi farið fram eftir að búið var að bæta töluverðu við bilið, s.s. flísum á gólf, hurðaopnara, spörslun og málningu sem kostað hafi kr. [], nýtanlegu millilofti, lýsingu o.fl. Hafi heildarkostnaður við viðbætur numið kr. []. Þann 7. febrúar 2019 hafi Y keypt bil nr. 12 að Steinhellu [] á kr. [] sem enn sé í eigu félagsins. Af þessum tölum sem kærandi hefur undir höndum telur hann sannað að ekki sé um að ræða tuga prósenta hækkanir á milli áranna 2018 og 2019. Kærandi vísar jafnframt til vitneskju sinnar um að sölur frá árinu 2017 séu á svipuðu róli. Að auki bendir kærandi á að Steinhella [] sé beint á móti Steinhellu [] og sé í sama geymslurekstri.

- Sjónarmið Þjóðskrár Íslands.

Í umsögn Þjóðskrár Íslands, dags. 18. desember 2019, er vísað til þess að stofnuninni beri að endurmeta fasteignamat allra fasteigna á Íslandi einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a laga nr. 6/2001 um skráningu og mat fasteigna. Slíkt endurmat byggi á öllum þeim gögnum sem aðgengileg eru hverju sinni. Ennfremur geti eigandi fasteignar krafist nýs úrskurðar Þjóðskrár Íslands um matið.

Þjóðskrá Íslands áréttar að árlega sé allt fasteignamat endurmetið, skv. 32. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Skráð matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla megi að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga um skráningu og mat fasteigna nr. 6/2001. Þannig miðist fasteignamat 2019 á öllu landinu við verðlag fasteigna í febrúarmánuði 2018. Þróun fasteignaverðs frá þeim tíma og þar til fasteignamat taki gildi 31. desember ár hvert geti ýmist verið til hækkunar eða lækkunar.

Þjóðskrá Íslands bendir á að stofnunin skuli skv. 2. gr. laga nr. 6/2001 um skráningu og mat fasteigna meta hverja fasteign til verðs eftir því sem næst verði komið á hverjum tíma. Meginregluna um hvernig fasteignamat skuli unnið sé að finna í 1. mgr. 27. gr. laganna. Samkvæmt ákvæðinu skuli matsverð fasteignar vera gangverð umreiknað til staðgreiðslu miðað við heimila og mögulega nýtingu á hverjum tíma. Í 2. mgr. sömu greinar segi að sé gangverð fasteignar ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegri vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri, legu með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunni að hafa áhrif á gangverð eignarinnar. Atriðin séu ekki tæmandi talin en byggja skuli á því sem gefi gleggsta mynd af raunvirði fasteignar. Við túlkun á 27. gr. beri að líta til 28. gr. laganna en þar sé að finna grundvöll fyrir kerfisbundinni matsákvörðun og hvernig fara skuli með 2. mgr. 27 gr. þegar gangverð eignar er ekki þekkt.

Samkvæmt 1. mgr. 28. gr. laga nr. 6/2001 skuli við ákvörðun matsverðs samkvæmt 27. gr. sömu laga, eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Líta verði til þess að Þjóðskrá Íslands hafi víðtækar heimildir til að finna út gangvirði eigna með hliðsjón af 27. og 28. gr. laga nr. 6/2001.

Þjóðskrá Íslands vísar til þess að fasteignamat fyrir atvinnuhúsnæði sé metið fjöldamati með tekjumatsaðferðinni. Fasteignamat á grundvelli tekjumats miði, líkt og fasteignamat á grundvelli annarra aðferða, miði að því að finna gangverð í febrúarmánuði næst á undan matsgerðinni. Matsaðferðin byggi á því að finna markaðsverð leigu á atvinnuhúsnæði og umreikna það til gangverðs. Kynning á þessari matsaðferð hafi verið mikil af hálfu Þjóðskrár Íslands þegar hún var tekin upp 2014 fyrir mat vegna ársins 2015. Benda megi á úrskurð yfirfasteignamatsnefndar nr. 1/2015, þar sem segi:

„Eins og áður hefur verið gerð grein fyrir er kveðið á um fasteignamat og framkvæmd þess í 27. og 28. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Í 2. mgr. 27. gr. laganna, sbr. 15. gr. laga nr. 83/2008, eru tilgreind nánar þau atriði sem hafa áhrif á matsverð fasteigna sé gangverð ekki þekkt. Meðal þessara atriða eru þær tekjur sem hægt er að hafa af fasteignum, nýtingamöguleikar, aldur og staðsetning eigna svo dæmi séu nefnd. Ljóst er af fyrrgreindu lagaákvæði að taka ber m.a. tillit til tekna af fasteign við mat á gangverði hennar sé það ekki þekkt. Í samræmi við áðurnefnt lagaákvæði hefur Þjóðskrá Íslands líkt og að framan greinir notast við ákveðnar matsaðferðir sem allar hafa það sama markmið að ákvarða gangverð fasteigna í samræmi við ákvæði 1. mgr. 27. gr. laga nr. 6/2001. Ein þessara matsaðferða er áðurnefnd tekjuaðferð. Að mati yfirfasteignamatsnefndar fer hin fyrrgreinda matsaðferð ekki gegn ákvæðum 77. gr. stjórnarskrár Lýðveldisins Íslands nr. 33/1944 enda er heimilt í 2. mgr. 27. gr. laga nr. 6/2001 að taka tillit til tekna af eignum sé gangverð fasteignar ekki þekkt. Lagaheimild er því til staðar líkt og áskilið er samkvæmt ákvæði 77. gr. stjórnarskrárinnar. Samkvæmt framansögðu er um að ræða skýra og ótvíræða lagaheimild fyrir beitingu fyrrgreindrar matsaðferðar við ákvörðunar á matsverði fasteignar.“

Þjóðskrá Íslands bendir einnig á dóm Hæstaréttar frá 25. febrúar 2016, í máli nr. 477/2015, þar sem stofnunin hafi verið dæmd til að beita tekjumatsaðferðinni við útreikning á fasteignamati Hörpu tónlistar- og ráðstefnuhúss. Telur Þjóðskrá Íslands því óumdeilt að það að beita tekjumatsaðferð við fasteignamat sé í fullu samræmi við lög. Fyrir árið 2018 hafi verið notuð sömu leigulíkön og árið 2017 en þó hafi grunnstuðull þeirra verið endurskoðaður ásamt því að matssvæðisstuðlar hafi verið endurskoðaðir með hliðsjón af nýlegum kaupsamningum. Í forsendum fyrir tekjumatsaðferðinni segi að breytingum á matsaðferðum hafi verið ætlað tvennt, annars vegar að laga skekkju milli gangverðs og fasteignamats og hins vegar að tryggja jafnræði þannig að samskonar eignir á sama stað hefðu sambærilegt fasteignamat.

Umrædda fasteign í eigu kæranda, Steinhellu [], telur Þjóðskrá Íslands vissulega sérstaka rétt eins og yfirfasteignamatsnefnd nefni í úrskurði dags. 17. desember 2014 í máli nr. 4/2014 um Steinhellu []. Þó svo að fasteign teljist sérstök leiði það ekki sjálfkrafa til þess að mat viðkomandi fasteignar eigi að vera lægra en á öðrum fasteignum á viðmiðunarsvæði. Sérstaða fasteignar gæti allt eins leitt til þess að verðgildi þeirra væri hærra en á öðrum fasteignum á viðmiðunarsvæði, enda tekjuöflun mögulega meiri.

Þjóðskrá Íslands tilgreinir að fram komi í kæru kæranda að hann búi persónulega yfir kaupsamningum þar sem félag í hans eigu hafi keypt bil (fasteignir) sem eru í Steinhellu []. Í mars 2018 hafi hann keypt eignarhluta númer [], fnr. [], á kr. []. Í maí 2018 hafi hann selt þann eignarhluta á kr. [] eftir töluverðar endurbættur. Þá hafi sama félag í eigu kæranda keypt í febrúar 2019 eignarhluta númer [], fnr. [], að Steinhellu [] á kr. []. Þegar fasteignamat þessara eignarhluta er skoðað þá megi sjá að það sé umtalsvert undir kaup- og söluverði sem kærandi gefi upp. Fasteignamat 2019 á eignarhluta númer [], fnr. [], sem félag í eigu kæranda keypti í febrúar síðastliðinn, sé kr. 9.660.000 og fyrirhugað fasteignamat þess fyrir árið 2020 sé kr. 10.450.000. Sama fasteignamat í krónum talið sé fyrir eignarhlut númer [], fnr. [], fyrir fasteignamat 2019 og 2020. Ljóst sé að fasteignamat þessara eignahluta sé töluvert undir kaup- og söluverði. Í þessu samhengi megi velta fyrir sér hvort Steinhella [] sé ekki einfaldlega alltof lágt metin. Það sé eitthvað sem Þjóðskrá Íslands verði að skoða einmitt til þess að gæta samræmis í matsstörfum og tryggja jafnræði þannig að eins fasteignir séu metnar á sama hátt.

Þjóðskrá Íslands bendir á að geymsluhúsnæði teljist til atvinnuhúsnæðis. Einnig bendir stofnunin á að það liggi í eðli slíks húsnæðis að vera einfalt að gerð og Steinhella [] sé ekki einstakt húsnæði hvað það varði heldur séu svo til allar fasteignir sem byggðar eru til slíkra nota einfaldar að gerð og margar hverjar án ljóss og hita. Steinhella [] sé á engan hátt annars eðlis að gerð en önnur geymsluhúsnæði sem Þjóðskrá Íslands leggi mat á og flokkist til atvinnuhúsnæðis. Rétt sé að geta þess að kærandi hafi ekki lagt fram afrit leigusamninga né yfirlit yfir leigutekjur sem kærandi hafi af útleigu geymslna að Steinhellu [] eða öðru geymsluhúsnæði í hans eigu en slíkar upplýsingar séu nauðsynleg forsenda ef eigandi vilji sýna fram á að fasteignir hans skili mun minni leigutekjum en annað geymsluhúsnæði og sé af þeim sökum verðminna.

Þjóðskrá Íslands tilgreinir að höfuðborgarsvæðinu sé skipt upp í mörg matssvæði, en matssvæði séu svæði þar sem verð fasteigna sé talið sambærilegt. Fasteignamat ráðist meðal annars af því matssvæði sem fasteign tilheyri. Meðaltals hækkun eða lækkun fasteignamats milli ára sé mismunandi eftir matssvæðum og tegund atvinnuhúsnæðis. Ekki sé því mögulegt að miða við meðaltalshækkun eða lækkun á fasteignamati alls atvinnuhúsnæðis á höfuðborgarsvæðinu þar sem verð fasteigna geti, eðli máls samkvæmt, verið mjög misjafnt eftir matssvæðum og tegundum.

Meðaltalshækkunin á fasteignamati iðnaðarhúsnæðis á matssvæði 42, Vellir, sem sé það matsvæði sem fasteignin að Steinhellu [] tilheyri, hafi á milli áranna 2018 og 2019 verið 39,4%. Fasteignamat Steinhellu [] hafi hækkað milli sömu ára um 39,5% sem sé meðaltalshækkun fyrir matsvæði 42.

Þjóðskrá Íslands vísar til þess að kaupsamningar um iðnaðar- og geymsluhúsnæði á matssvæðinu frá 1. janúar 2017 (47 stk.) gefi meðal fermetraverð upp á kr. 197.919 og miðgildi upp á kr. 209.117 á fermetra. Í því ljósi sé fasteignamat 2019 á Steinhellu [] síst of hátt. Fasteignamat á iðnaðarhúsnæði á matssvæðinu sé fyrir árið 2020 að meðaltali kr. 167.721 á fermetra og miðgildið sé kr. 206.250 á fermetra.

Þjóðskrá Íslands mótmælir því að slæmar samgöngur séu á svæðinu og aðgengi að fasteigninni slæmt vegna þeirra. Búið sé að opna götu sem liggi undir Reykjanesbrautina sem auðveldi allt aðgengi að iðnaðarsvæðinu þar sem Steinhella [] er staðsett.

Þjóðskrá Íslands telur, með vísan til ofangreinds, að fasteignamat fasteignarinnar að Steinhellu [] sé hvorki óraunhæft né of hátt og að fasteignamat sé ákvarðað með sama hætti og fasteignamat fyrir annað iðnaðar- og geymsluhúsnæði á sama matssvæði.

Er það mat Þjóðskrár Íslands að fasteignamat fasteignarinnar að Steinhellu [], Hafnarfirði, fnr. [], sé réttilega ákvarðað og í fullu samræmi við fasteignamat sambærilegra fasteigna á matssvæðinu og töluvert lægra en kaupsamningar um sambærilegar fasteignir á svæðinu og skuli matið því standa óbreytt.

Að öðru leyti vísar Þjóðskrá Íslands til gagna málsins.

- Frekari athugasemdir kæranda

Með bréfi, dags. 6. janúar 2020, kom kærandi á framfæri athugasemdum sínum við umsögn Þjóðskrár Íslands.

Kærandi áréttar að hann hafi þegar svarað samhljóða umsögn Þjóðskrár Íslands varðandi eign sína að Gjáhellu [] í öðru máli. Í báðum málunum telur kærandi ósvarað þeirri grundvallarspurningu af hverju ekki sé samræmi milli þeirra hækkana sem orðið hafa annars vegar á Steinhellu [], fnr. [], og hins vegar á Steinhellu [] og Gjáhellu []. Fyrrgreinda eignin hafi hækkað um 11,29% á milli áranna 2018 og 2019 en þær síðargreindu um tæp 40% á sama tímabili, þrátt fyrir að eignirnar falli að mati kæranda allar með sama hætti inn í viðmiðunarmengi Þjóðskrár Íslands

Kærandi bendir á að í hans eigu séu fasteignir að Steinhellu [] sem teljist raunverulegt iðnaðarhúsnæði með öllum þeim kostum sem slíku húsnæði fylgi, en eignirnar ættu því að hans mati enn frekar að fylgja viðmiðunarmengi Þjóðskrár Íslands. Sú hafi þó ekki verið raunin og hafi engin þessara eigna hækkað að matsverði umfram 11,5% á milli áranna 2018 og 2019, en hækkun á fateignarmati eignanna hafi verið með eftirfarandi hætti.

- Steinhella [], fnr. [], fasteignamat 2018 kr. 7.074.000.-, fasteignamat 2019 7.880.000, hækkun 11,39%.

- Steinhella [], fnr. [], fasteignamat 2018 kr. 8.550.000.-, fasteignamat 2019 kr. 9.515.000, hækkun 11,28%.

- Steinhella [], fnr. [], fasteignamat 2018 kr. 8.550.000.-, fasteignamat 2019 kr. 9.515.000, hækkun 11,28%.

- Steinhella [], fnr. [], fasteignamat 2018 kr. 8.550.000.-, fasteignamat 2019 kr. 9.515.000, hækkun 11,28%.

- Steinhella [], fnr. [], fasteignamat 2018 kr. 7.065.000.-, fasteignamat 2019 kr. 7.875.000, hækkun 11, 46%.

- Steinhella [], fnr. [], fasteignamat 2018 kr. 7.065.000.-, fasteignamat 2019 kr. 7.875.000, hækkun 11, 46%.

- Niðurstaða

Með vísan til framangreinds vísar kærandi á bug þeirri útskýringu Þjóðskrár Íslands að allar sölueignir á svæðinu hafi hækkað um 40% og því eigi allar aðrar eignir að hækka sem því nemi. Í raun og veru hækki alls ekki allar eignir á svæðinu um 40% eins og stofnunin haldi fram. Þá sé hið lága frávik til lækkunar fasteignamats sem Þjóðskrá Íslands veiti vegna Gjáhellu [] og Steinhellu [], vegna minni búnaðar fasteignanna sem geymsluhúsnæðis, algjörlega ófullnægjandi og hafi því aðeins táknræna þýðingu. Kærandi telur að yfirfasteignamatsnefnd mætti vera þetta ljóst ef nefndin hefði komið í vettvangsgöngu til að kanna aðstæður þar sem hægt hefði verið að sýna bæði Steinhellu [] og [] á sama tíma og bera saman.

Að lokum beinir kærandi því til yfirfasteignamatsnefndar að farið verði gaumgæfilega yfir kæru hans og af gagnrýnum huga. Telur kærandi sig eiga rétt til að vera upplýstur um af hverju það misræmi stafi að sumar fasteignir hans hækki um 11,3% á milli ára meðan aðrar hækki um tæp 40%.

Kærandi gerir þá kröfu að fasteignamat fasteignar hans að Steinhellu [], Hafnarfirði, fnr. [], fyrir árið 2019 og úrskurður Þjóðskrár Íslands frá 23. október 2019 um óbreytt fasteignamat sömu eignar fyrir árið 2020, verði felld úr gildi og stofnuninni gert að ákvarða lægra fasteignamat fyrir eignina bæði árin.

Samkvæmt 1. mgr. 27. gr. laga um skráningu og mat fasteigna, sbr. 15. gr. laga nr. 83/2008 um breytingu á þeim lögum, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, enda taki hún gildi á tímabilinu 31. desember til loka febrúarmánaðar. Ef gangverð fasteignar er ekki þekkt skal matsverð samkvæmt 2. mgr. sömu greinar ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. sömu laga skal svo við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Þjóðskrá Íslands hefur fyrst og fremst stuðst við þrjár matsaðferðir við mat á fasteignum; þ.e. markaðsaðferð, tekjuaðferð og kostnaðaraðferð. Allar þessar þrjár aðferðir hafa það markmið að ákvarða gangverð fasteignar umreiknað til staðgreiðslu miðað við nýtingu viðkomandi eignar á hverjum tíma, sbr. 1. mgr. 27. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Val á aðferð veltur á þeim gögnum sem tiltæk eru hverju sinni.

Á síðustu árum hefur Þjóðskrá Íslands beitt tekjuaðferð við ákvörðun á fasteignamati atvinnuhúsnæðis á höfuðborgarsvæðinu. Tekjuaðferð byggir á þeirri grundvallarforsendu hagfræði og fjármála að virði hverrar eignar sé jafnt því núvirta tekjuflæði sem þær skila. Tekjuaðferðin byggir þannig á því að finna markaðsverð húsnæðis með því að safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan er metinn með tölfræðilegum leiðum með hliðsjón af kaupsamningum. Þannig eru upplýsingar úr kaupsamningum nýttar eftir föngum til þess að auka nákvæmni tekjuaðferðarinnar. Yfirfasteignamatsnefnd hefur komist að þeirri niðurstöðu í fyrri úrskurðum sínum að tölfræðilegar forsendur séu uppfylltar til notkunar á tekjuaðferð við mat á gangvirði atvinnuhúsnæðis á höfuðborgarsvæðinu eftir núgildandi lögum, sbr. úrskurður yfirfasteignamatsnefndar nr. 1/2015.

Fasteign kæranda að Steinhellu [], Hafnarfirði, er atvinnuhúsnæði og telur yfirfasteignamatsnefnd að tekjuaðferðin gefi góða mynd af gangverði fasteignarinnar. Verður ekki annað ráðið af fyrirliggjandi gögnum en að þeirri matsaðferð hafi verið beitt af Þjóðskrá Íslands við ákvörðun á fasteignamati fasteignar kæranda.

Þegar stuðst er við almenn matslíkön verður að hafa í huga að einstakar eignir geta verið of hátt eða of lágt metnar miðað við sambærilegar eignir. Slíkt misræmi getur m.a. orsakast af ástandi, raunverulegri notkun og nýtingarmöguleikum viðkomandi eignar. Því er mikilvægt að skoða sérstaklega hvort samræmi sé á milli sambærilegra eigna á sama matssvæði með það að markmiði að ganga úr skugga um hvort skráning eignar, ástand hennar eða aðrar aðstæður gefi til kynna að viðkomandi eign sé réttilega metin samkvæmt almennu matslíkani. Því til viðbótar verður að hafa í huga að tölfræðilíkön eru ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis sé gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Það er fyrir það fyrsta mjög mismunandi hvernig upprunaleg hönnun, notkun byggingarefna og annar umbúnaður fellur að nútímaþörfum, s.s. hvað varðar aðgengi og aðstöðu, og í annan stað er allur gangur á því hvernig staðið hefur verið að viðhaldi og endurbótum í gegnum tíðina. Í þriðja lagi skiptir miklu að nákvæm skoðun hafi farið fram á eigninni af hálfu Þjóðskrár Íslands þannig að hún sé rétt skráð þegar hún er færð inn í viðeigandi matslíkan.

Höfuðborgarsvæðinu er skipt upp í mörg matssvæði, en matssvæði eru svæði þar sem verð fasteigna er talið sambærilegt. Fasteignamat fasteignar ræðst því meðal annars af því matssvæði sem hún tilheyrir. Meðaltals hækkun eða lækkun fasteignamats milli ára er mismunandi eftir matssvæðum. Þá er greint á milli hækkunar eða lækkunar á skrifstofu-, verslunar- og iðnaðarhúsnæði. Ekki er því mögulegt að miða við meðaltalshækkun eða lækkun á fasteignamati alls atvinnuhúsnæðis á höfuðborgarsvæðinu þar sem verð fasteigna getur, eðli málsins samkvæmt, verið mjög misjafnt eftir matssvæðum og tegundum atvinnuhúsnæðis.

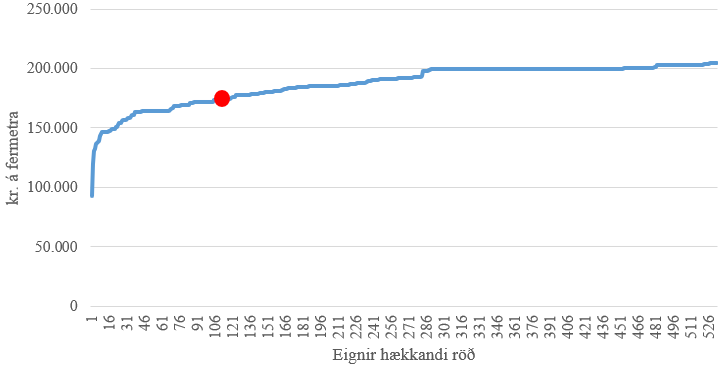

Yfirfasteignamatsnefnd aflaði upplýsinga frá Þjóðskrá Íslands um fasteignamat 361 eignar sem eru skráðar sem iðnaðarhúsnæði, líkt og fasteign kæranda, og eru á sama matssvæði, þ.e. matssvæði 42 (Vellir). Fasteignamat á fasteign kæranda að Steinhellu [] fyrir árið 2019 er kr. 233.900.000, eða kr. 136.792 á hvern fermetra. Mat fasteignarinnar fyrir árið 2018 var kr. 167.700.000, þannig að um var að ræða tæplega 39,5% hækkun milli ára. Fasteignamat iðnaðarhúsnæðis á matssvæði 42 hækkaði almennt um 39,4% á milli ára og er árshækkun fasteignamats á eign kæranda því algjörlega í samræmi við hækkun iðnaðarhúsnæðis á téðu matssvæði. Meðalfasteignamat iðnaðarhúsnæðis á matssvæði 42 fyrir árið 2019 er kr. 174.567 á fermetra og miðgildið er kr. 199.620 á fermetra. Því er ljóst að fasteignamat fasteignar kæranda er lágt miðað við aðrar eignir á svæðinu.

Mynd 1. Fasteignamat 361 eignar sem skráðar eru sem iðnaðarhúsnæði á matssvæði 42 (Vellir) raðað upp miðað við mat á fermetra. Fasteign kæranda að Steinhellu [] er merkt sérstaklega með rauðum punkti.

Eins og áður segir eru tölfræðilíkön ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis sé gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Ekkert liggur fyrir annað en að ástand umræddrar eignar sé gott og að ekkert bendi til þess að skráning eignarinnar gefi með einhverjum hætti ranga mynd af henni í samanburði við aðrar eignir. Það er því ekkert sem bendir til þess að beiting tekjuaðferðar við ákvörðun Þjóðskrár Íslands um fasteignamat fyrir fasteign kæranda sé úr línu við fasteignamat annarra sambærilegra eigna á sama matssvæði né heldur matsvirði sem birtist í kaupsamningum.

Með hliðsjón af fyrirliggjandi upplýsingum um fasteign kæranda og tölulegum samanburði við aðrar sambærilegar eignir á sama matssvæði er það niðurstaða yfirfasteignamatsnefndar að ekkert hafi komið fram sem bendi til þess að fasteignamat fasteignar kæranda vegna áranna 2019 og 2020 sé of hátt eða að ekki hafi verið rétt staðið að ákvörðun þess af hálfu Þjóðskrár Íslands.

Með vísan til alls þess sem að framan er rakið er hafnað kröfu kæranda um að fasteignamat fasteignarinnar að Steinhellu [], Hafnarfirði, fnr. [], fyrir árið 2019 og úrskurður Þjóðskrár Íslands frá 23. október 2019 um óbreytt fasteignamat sömu eignar fyrir árið 2020, verði felld úr gildi og stofnuninni gert að ákvarða lægra fasteignamat fyrir eignina bæði árin.

Úrskurðarorð

Fasteignamat Steinhellu [], Hafnarfirði, fnr. [], fyrir árið 2019 og úrskurður Þjóðskrár Íslands frá 23. október 2019 um óbreytt fasteignamat sömu eignar fyrir árið 2020, eru staðfest.

__________________________________

Áslaug Árnadóttir

______________________________ ________________________________

Axel Hall Ingi Tryggvason