Mál nr. 9/2021

Árið 2021, 25. október, var af yfirfasteignamatsnefnd í máli nr. 9/2021 kveðinn upp svohljóðandi

ÚRSKURÐUR

Með bréfi, dags. 14. júlí 2021, kærði Þór Jónsson, fyrir hönd X., kt. [], [], [], úrskurð Þjóðskrár Íslands, dags. 2. mars 2021, um að fasteignamat fasteigna kæranda að Aðalstræti [], Reykjavík, fnr. [], [], [], [], [] og [], fyrir árið 2021 skyldi vera óbreytt frá því sem áður hafði verið ákveðið.

Með tölvupósti, dags. 30. júlí 2021, óskaði yfirfasteignamatsnefnd eftir umsögnum frá Þjóðskrá Íslands og Reykjavíkurborg vegna kærunnar. Umsögn Þjóðskrár Íslands barst 3. september 2021. Engin umsögn barst frá Reykjavíkurborg.

Með tölvupósti, dags. 7. september 2021, var umsögn Þjóðskrár Íslands send kæranda og honum gefinn kostur á að gera við hana athugasemdir. Athugasemdir bárust frá kæranda með bréfi, dags. 21. september 2021.

Yfirfasteignamatsnefnd gekk á vettvang þann 23. september 2021 og skoðaði fasteignina að Aðalstræti [], Reykjavík í fylgd fulltrúa kæranda og Þjóðskrár Íslands.

Málið var tekið til úrskurðar 25. október 2021.

- Málavextir

Í júní 2020 tilkynnti Þjóðskrá Íslands um fyrirhugað fasteignamat allra fasteigna í landinu fyrir árið 2021 sem taka ætti gildi 31. desember 2020. Í tilkynningu stofnunarinnar til kæranda kom fram að fasteignamat fasteigna hans að Aðalstræti [], Reykjavík, fnr. [], [], [], [], [] og [], yrði samtals kr. 131.750.000.-, þ.e. kr. 30.000.000.- fyrir fnr. [], kr. 26.700.000.- fyrir fnr. [], kr. 13.300.000.- fyrir fnr. [], kr. 19.000.000.- fyrir fnr. [], kr. 15.650.000.- fyrir fnr. [] og kr. 27.100.000.- fyrir fnr. []. Umræddar eignir eru allar á 2. hæð fasteignarinnar að Aðalstræti [], Reykjavík, samtals 403,9 fermetrar að stærð og skráðar sem skrifstofuhúsnæði.

Þann 15. febrúar 2021 kom kærandi á framfæri við Þjóðskrá Íslands athugasemdum sínum við fasteignamat áðurnefndra eigna, þar sem hann taldi að fasteignamat þeirra væri of hátt og endurspeglaði ekki raunverulegt verðmæti þeirra. Vísaði kærandi til þess að reyndur fasteignasali hefði metið söluverðmæti þeirra á samtals 95,5 milljónir króna og þá hefði annar fasteignasali reynt að selja þær allar á samtals 100 - 110 milljónir krónur en án árangurs. Þá var einnig bent á að mjög erfitt hefði reynst að leigja eignirnar út og nú væri enginn áhugi á leigu þeirra. Mat eignanna tæki þannig hvorki mið af ætluðu markaðsverði þeirra né þeim leigutekjum sem hafa mætti af þeim miðað við núverandi ástand.

Þann 2. mars 2021 kvað Þjóðskrá Íslands upp úrskurð vegna framkominna athugasemda kæranda. Niðurstaða úrskurðarins var sú að fasteignamat eignanna fyrir árið 2021 skyldi standa óbreytt frá því sem áður hefði verið ákveðið. Í úrskurðinum kom fram að endurskoðun á áður tilkynntu fasteignamati gæfi ekki tilefni til matsbreytinga, en fasteignamat 2021 skyldi endurspegla staðgreiðsluverð fasteigna miðað við verðlag í febrúar 2020, sbr. 27. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Tekið var fram að með gangverði fasteigna væri ekki átt við söluverð einstakra fasteigna eða hvað einstakir leigusamningar um fasteignir gæfu af sér, né heldur verðmat fasteignasala, heldur almennt gangvirði sambærilegra fasteigna á sama matssvæði á markaði.

Með bréfi, dags. 10. mars. 2021, óskaði kærandi eftir rökstuðningi frá Þjóðskrá Íslands vegna fyrrgreinds úrskurðar. Enginn rökstuðningur barst frá Þjóðskrá Íslands en stofnunin veitti hins vegar rökstuðning vegna úrskurðar sem snéri að athugasemdum kæranda varðandi fasteignamat þriggja annarra eigna kæranda í þeirri sömu fasteign og hér um ræðir.

Kærandi vill ekki una framangreindum úrskurði Þjóðskrár Íslands og hefur því kært hann til yfirfasteignamatsnefndar líkt og að framan greinir.

- Sjónarmið kæranda

Kærandi krefst þess aðallega að yfirfasteignamatsnefnd felli hinn kærða úrskurð Þjóðskrár Íslands úr gildi og fallist verði á lækkun fasteignamats tilgreindra eigna hans í húseigninni að Aðalstræti [], Reykjavík, allra eða sumra, að því er varðar gildandi fasteignamat ársins 2021 og fyrirliggjandi fasteignamat þeirra fyrir árið 2022. Til vara er þess krafist að hinn kærði úrskurður verði felldur úr gildi og lagt verði fyrir Þjóðskrá Íslands að taka málið til nýrrar og vandaðrar meðferðar.

Kærandi telur að fasteignamat tilgreindra eigna, sem allar eru á 2. hæð fasteignarinnar að Aðalstræti [], Reykjavík, sé of hátt og endurspegli ekki raunverulegt verðmæti þeirra. Bent er á að nær engin bílastæði sé að fá í nágrenni hússins og atvinnurekendur og íbúar hússins búi ekki við sorphirðu. Þá er vísað til þess að fasteignasali, sem hafi annast sölu og verðmat fasteigna um árabil, hafi metið tilgreindar eignir kæranda á samtals 95,5 milljónir króna. Annar fasteignasali hafi reynt að selja eignirnar á litlu hærra verði eða á 100 - 110 milljónir króna en án árangurs. Þrátt fyrir þetta lága verðmat hafi hvorki tekist að selja eða leigja út húsnæðið í meira en ár.

Þá sé til þess að líta að kórónaveirufaraldurinn hafi geisað hér á landi í rúmt ár og valdið einni dýpstu efnahagslægð í manna minnum með tilheyrandi áhrifum á fasteignamarkaðinn. Öllum forsendum fyrir fasteignamatinu hafi þannig verið kollvarpað og gangverð fasteigna lækkað verulega. Þeirra áhrifa hafi gætt frá því snemma á árinu 2020 og að minnsta kosti á árinu 2021, sbr. til hliðsjónar úrskurð yfirfasteignamatsnefndar í máli nr. 6/2020. Jafnframt megi búast við að áhrifa farsóttarinnar gæti enn um langa hríð.

Þegar allt þetta sé virt liggi fyrir að fasteignamat fyrrgreindra sex eigna kæranda í fasteigninni að Aðalstræti [], Reykjavík sé allt of hátt og gefi fullt tilefni til endurmats og lækkunar, enda hvíli sú lagaskylda á Þjóðskrá Íslands að meta hverja fasteign til verðs eftir því sem næst verður komist á hverjum tíma, sbr. m.a. 2., 21. og 27. gr. laga nr. 6/2001.

Kærandi bendir á að í dómi Hæstaréttar Íslands í máli nr. 477/2015 hafi verið tekið fram að miða skuli fasteignamat við það verð sem ætla megi að eign hafi í kaupum og sölu á markaði og þótt heimilt sé á grundvelli laga nr. 6/2001 að setja reglur til viðmiðunar um það hvernig matsverð tiltekinna tegunda fasteigna skuli ákveðið, verði þær reglur að víkja ef sýnt sé að beiting þeirra við mat á einstökum eignum gangi þvert gegn hinu lögmælta markmiði. Ennfremur skuli líta til þeirra sjónarmiða sem gefi gleggstu mynd af raunvirði eignarinnar. Af þessu leiði að Þjóðskrá Íslands beri að beita þeim heimildum sem stofnunin hefur til að finna hagkvæmustu niðurstöðuna fyrir kæranda. Það sama leiði af meðalhófsreglunni, sem sé grundvallarregla í stjórnsýslurétti, sbr. 12. gr. stjórnsýslulaga nr. 37/1993.

Kærandi vísar til þess að það leiði af rannsóknarreglu stjórnsýsluréttarins, sbr. 10. gr. laga nr. 37/1993 að mál skuli vera nægjanlega upplýst áður en ákvörðun sé tekin í því. Rannsóknarreglunni sé ætlað að stuðla að því að ákvarðanir stjórnvalda séu löglegar og réttar þannig að réttindi borgaranna verði hvorki skert né gengið gegn hagsmunum þeirra með handahófskenndum ákvörðunum, sbr. athugasemdir við IV. kafla frumvarps til stjórnsýslulaga. Rannsóknarreglan leggi m.a. þá skyldu á Þjóðskrá Íslands að ganga úr skugga um hvort viðmið stofnunarinnar geti verið orðið skakkt og sambærilegar eignir ofmetnar ekki síður en tilgreindar fasteignir kæranda eða hvort önnur aðferð við fasteignamatið kunni að vera hagkvæmari fyrir kæranda. Þá hafi borið að taka sérstakt tillit til upplýsinga sem stafi frá sérfræðingum og bendi eindregið til þess að fasteignamatið hafi verið ákvarðað of hátt. Slíkar upplýsingar hafi sönnunargildi í málum sem þessum, sbr. dóm Hæstaréttar Íslands í máli nr. 477/2015, þar sem talið var að framlagning matsgerðar hafi gert nægilega líklegt að gangverð viðkomandi húss væri verulega lægra en matsverð þess samkvæmt ákvörðun Þjóðskrár Íslands. Fullyrðing Þjóðskrár Íslands í rökstuðningi fyrir hinni kærðu ákvörðun um að endurmat vegna ytri aðstæðna fari einhvern veginn á svig við lagaskyldu samkv. 27. gr. laga nr. 6/2001 fæst því ekki staðist.

Bent er á að rannsóknarregla stjórnsýsluréttar feli enn fremur í sér að við rannsókn máls verði að afla fullnægjandi gagna með tilliti til málsatvika og þeirra réttarheimilda sem um ræðir. Þjóðskrá Íslands hafi ekki borið brigður á að sérfræðingar hafi metið verðmæti umræddra eigna mun lægra en opinbert fasteignamat gefur til kynna en ákvað að horfa framhjá því. Þá leiði það af rannsóknarreglunni að stjórnvöld verði að sýna fram á að fullnægjandi rannsókn hafi átt sér stað, þ.m.t. að færa rök fyrir niðurstöðum sínum og afleiðingum þeirra í viðkomandi máli, en geta ekki látið nægja að styðjast við almennar fullyrðingar eða tilvísanir í almenna umfjöllum í athugasemdum með lagafrumvarpi.

Vegna samanburðar við aðrar fasteignir bendir kærandi á að í febrúar 2020 hafi verið seldar fasteignir í húsnæðinu að Aðalstræti [], Reykjavík, skömmu áður en kórónaveirufaraldurinn lamaði þjóðlífið og hafi söluverð þeirra eigna verið lægra en fasteignamatið.

Kærandi telur að úrskurður Þjóðskrár Íslands beri það með sér að ekki hafi verið horft til málsástæðna kæranda með neinum hætti, en slíkt hefði þó verið í samræmi við meginreglur um málefnalega stjórnsýslu, hina svokölluðu réttmætisreglu eða að meðalhófs hafi verið gætt eða að rannsókn hafi verið í samræmi við rannsóknarreglu stjórnsýsluréttar áður en ákvörðun var tekin í málinu.

Þá vísar kærandi til þess að hann hafi óskað eftir rökstuðningi frá Þjóðskrá Íslands vegna hinnar kærðu ákvörðunar en umbeðinn rökstuðningur hafi ekki verið veittur. Í beiðni um rökstuðning hafi verið óskað eftir upplýsingum um í hverju rannsókn Þjóðskrár Íslands hafi falist, hver niðurstaðan hafi orðið af því mati samkvæmt 28. gr. laga nr. 6/2001 og hvort horft hafi verið til 2. og 21. gr. laganna vegna þjóðfélagsástandsins, m.a. með tilliti til annarra sambærilegra eigna á sama matssvæði sem einnig kynnu að vera ofmetnar. Þá hafi verið spurt um hvort leggja bæri mat á umræddar eignir kæranda samkvæmt 2. mgr. 27. gr. laga nr. 6/2001 þegar matsverð væri óþekkt.

Kærandi gerir jafnframt alvarlegar athugasemdir við málshraða Þjóðskrár Íslands. Enginn rökstuðningur hafi borist frá stofnuninni þrátt fyrir að ítrekanir. Slík vanræksla eða vangá beri vott um óvandaða stjórnsýsluhætti og málsmeðferð og sé til þess fallin að rýra traust borganna á stjórnsýslunni.

Kærandi telur engin málefnaleg rök standa til þess að hafna ósk hans um lækkun á fasteignamati og ekki verði séð að krafa hans hafi hlotið réttmæta og eðlilega málsmeðferð í samræmi við lög, dóma, úrskurði eða meginreglur stjórnsýsluréttar. Kærandi hafi vísað til þungvægra sjónarmiða, þ. á m. sérfræðiálita og djúprar efnahagskreppu, sem mæli með endurskoðun á fasteignamati tilgreindra fasteigna hans.

- Sjónarmið Þjóðskrár Íslands

Þjóðskrá Íslands bendir á að stofnuninni beri að endurmeta fasteignamat allra fasteigna í landinu einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a laga nr. 6/2001. Skráð matsverð fasteigna skuli vera gagnverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hafi í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga nr. 6/2001. Þannig miðist fasteignamat ársins 2020 við verðlag fasteigna í febrúarmánuði 2019. Þróun fasteignaverðs frá þeim tíma og þar til fasteignamat taki gildi 31. desember ár hvert geti ýmist verið til hækkunar eða lækkunar.

Samkvæmt 2. gr. laga nr. 6/2001 beri Þjóðskrá Íslands að meta hverja fasteign til verðs eftir því sem næst verði komist á hverjum tíma. Samkvæmt meginreglu 1. mgr. 27. gr. laganna skuli matsverð vera gangverð umreiknað til staðgreiðslu miðað við heimila og mögulega nýtingu á hverjum tíma. Í 2. mgr. sömu lagagreinar komi fram að sé gangverð fasteigna ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegri vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri, legu með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunni að hafa áhrif á gangverð eignarinnar. Fyrrgreind atriði séu ekki tæmandi talin en byggt skuli á því sem gefi gleggsta mynd af raunvirði fasteignar. Við túlkun á fyrrnefndri 27. gr. laganna ber að líta til 28. gr. sömu laga en þar sé að finna grundvöll fyrir kerfisbundinni matsákvörðun og hvernig fara skuli með 2. mgr. 27. gr. laganna þegar gangverð eignar sé ekki þekkt. Til að nálgast gangverð skuli eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, s.s. stærð, gerð, búnað, stað o.s. frv. og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Þjóðskrá Íslands hafi samkvæmt fyrrgreindum lagaákvæðum víðtækar heimildir til að finna út gangverð eigna.

Vísað er til þess að höfuðborgarsvæðinu sé skipt upp í mörg matssvæði, en matssvæði séu svæði þar sem verð fasteigna sé talið sambærilegt. Fasteignamat fasteignar ráðist m.a. af því matssvæði sem hún tilheyri. Meðaltalshækkun eð lækkun fasteignamats milli ára sé mismunandi eftir matssvæðum. Þá sé greint á milli hækkunar eða lækkunar á skrifstofu-, verslunar- og iðnaðarhúsnæði. Ekki sé því hægt að miða við meðaltalshækkun eða lækkun á fasteignamati á höfuðborgarsvæðinu öllu þar sem verð fasteigna geti verið mjög misjafnt eftir matssvæðum.

Almenna reglan sé sú að íbúðarhúsnæði sé metið samkvæmt markaðsaðferð, þar sem nægjanleg gögn og rannsóknir á markaði leiði til tölfræðilega marktækrar niðurstöðu og því sé hægt að ákvarða gangverð út frá söluverði fasteigna. Atvinnuhúsnæði sé hins vegar metið fjöldamati með tekjumatsaðferð en sú matsaðferð byggi á því að finna markaðsverð leigu á atvinnuhúsnæði og umreikna það til gangverðs. Sé það gert með því að safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan sé metinn með tölfræðilegum leiðum með hliðsjón af fyrirliggjandi kaupsamningum. Á þessum grunni hafi Þjóðskrá Íslands útbúið tölfræðilíkön þar sem einstök áhrif ýmissa gæðaþátta, s.s. staðsetningar, tegundar, byggingarforms og fleira birtist sem matsstuðlar. Slíkt tölfræðimat sé nákvæmasta leiðin til að verðmeta einstaka fasteignir, af því gefnu að nægilega mikið af gögnum sé til staðar. Allir matsstuðlar Þjóðskrár Íslands séu aðgengilegir í ársskýrslu stofnunarinnar og þannig sé gagnsæis gætt um áhrif einstakra gæðaþátta á matsniðurstöðina. Í samræmi við ákvæði 1. mgr. 28. gr. laga nr. 6/2001 sé við ákvörðun matsverðs eftir föngum fundin tölfræðileg fylgni gangverðs við ýmsar staðreyndir um seldar eignir og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga og samræmis þannig gætt við mat sambærilegra eigna.

Vísað er til þess að fasteign kæranda að Aðalstræti [], Reykjavík sé á matssvæði 2 (Miðbær) en á því matssvæði séu að mati Þjóðskrár Íslands fyrirliggjandi upplýsingar og gögn svo meta megi fasteignamat eignarinnar með fullnægjandi hætti. Á fyrrgreindu matssvæði sé meðalfasteignamat kr. 440.100.- á hvern fermetra og meðalstærð eigna 252,6 fermetrar. Sé litið til kaupsamninga á verslunarrými á matssvæðinu frá árinu 2018 og 2019 komi í ljós að meðalfermetraverð hafi verið kr. 440.000.-

Þjóðskrá Íslands hafnar alfarið þeim málsástæðum kæranda að mál þetta hafi ekki verið nægilega rannsakað eða að meðalhófs hafi ekki gætt. Þvert á móti hafi viðurkenndum og lögmæltum aðferðum verið beitt við fasteignamat eigna kæranda eins og á öðrum fasteignum. Vegna kröfu kæranda um að tekið verði tillit til þeirra verðmata sem kærandi aflaði frá tveimur fasteignasölum sé því til að svara að einstök verðmöt eða einstakir kaupsamningar séu ekki viðmiðunarhæf ein og sér þar sem fasteignamatið þurfi að endurspegla það verð sem ætla megi að sé almennt markaðsverð sambærilegra eigna og hafi það sjónarmið verið margoft staðfest í úrskurðum yfirfasteignamatsnefndar.

Vegna röksemda kæranda um að ekki hafi verið tekið tillit til efnahagslægðar m.a. vegna Covid-19 farsóttarinnar sé bent á að stofnuninni sé skylt að fara að lögum nr. 6/2001 þar sem fram komi að skráð matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla megi að eignin hafi í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga nr. 6/2002. Þjóðskrá Íslands hafi engar heimildir til að víkja frá þeirri lagaskyldu. Fasteignamat 2021 miðist þannig við verðlag fasteigna í febrúar 2020 en faraldurinn hafi ekki verið skollinn á af fullum þunga hér á landi fyrr en eftir febrúar 2020. Að því sögðu sé þó enn óljóst hvaða áhrif þetta muni hafa á fasteignaverð en slík yfirsýn um þróun mála muni m.a. koma fram í íbúðavísitölu sem Þjóðskrá Íslands gefi út.

Varðandi sein svör stofnunarinnar í málinu þá séu ástæður þess veikindi, fjarvera og brotthvarf lykilstarfsmann í málaflokknum og það hafi reynst stofnuninni tímafrekt að koma nýjum starfsmönnum inn í starfið.

Samkvæmt framansögðu sé það mat Þjóðskrá Íslands að fasteignamat eigna kæranda í fasteigninni að Aðalstræti [], Reykjavík hafi verið réttilega ákvarðað í samræmi við lög og í fullu samræmi við gangverð sambærilegra fasteigna á matssvæðinu og skuli því standa óbreytt.

- Athugasemdir kæranda

Í athugasemdum kæranda frá 21. september 2021 kemur fram að nú þegar hafi verið ráðist í nokkrar endurbætur á húsnæðinu en gögn sýni að komið sé að brýnum og nauðsynlegum úrbótum á því, sbr. greinargerð VEB verkfræðistofu frá 7. júní 2021. Þá sé þess einnig að gæta að frá því að kærandi sendi kæru til yfirfasteignamatsnefndar í júlí sl. hafi fengist nýr leigjandi að húsnæðinu en leigugjaldið sé sem fyrr lágt.

Kærandi kveður það vekja athygli að í umsögn Þjóðskrár Íslands sé afstaða stofnunarinnar gagnvart endurskoðun á fasteignamati ekki eins afdráttarlaus og í hinni kærðu ákvörðun. Það sem áður hafi verið talin ófrávíkjanleg ,,lagaskylda“ heiti nú ,,meginregla“ auk þess sem tekið sé fram að stofnunin hafi víðtækar heimildir til að finna út virði fasteigna. Leigusamningar sem áður voru sagðir marklausir séu nú sagðir liggja til grundvallar talnasarpi. Þannig sé ljóst að ekki hafi verið út í bláinn að vísa bæði til verðmats fasteignasala vegna sérstakrar matsskyldu, leigugreiðslna og rannsóknarreglu stjórnsýslulaga sem gildi um Þjóðskrá Íslands.

Kærandi telur að sú staðreynd að Reykjavíkurborg gefi ekki umsögn í málinu verði að meta honum til hagsbóta. Borgaryfirvöld hafi um langt skeið þrengt að atvinnurekstri í miðborginni og til marks um það sé skortur á bílastæðum við húseignina og sorphirðu, eins og áður hafi verið bent á.

V. Niðurstaða

Kærandi krefst þess aðallega að úrskurður Þjóðskrár Íslands frá 2. mars 2021 verði felldur úr gildi og fallist verði á lækkun fasteignamats tilgreindra fasteigna hans í húseigninni að Aðalstræti [], Reykjavík, allra eða sumra, að því er varðar gildandi fasteignamat ársins 2021 og fyrirliggjandi fasteignamat fyrir árið 2022. Til vara er þess krafist að hinn kærði úrskurður verði felldur úr gildi og lagt fyrir Þjóðskrá Íslands að taka málið til nýrrar og vandaðrar meðferðar.

Samkvæmt 1. mgr. 32. gr. a. laga nr. 6/2001 skal Þjóðskrá Íslands endurmeta skráð matsverð allra fasteigna 31. maí ár hvert. Skal það verð talið fasteignamatsverð frá og með 31. desember þess árs til jafnlengdar næsta árs nema sérstök matsgerð komi til. Frestur eiganda til athugasemda skal vera mánuður frá tilkynningu ákvörðunar. Matsgerðir sem framkvæmdar eru á tímabilinu júní til desember skulu taka bæði til skráðs matsverðs og fyrirhugaðs matsverðs. Í 2. mgr. sömu lagagreinar kemur fram að Þjóðskrá Íslands skuli eigi síðar en í júnímánuði ár hvert gera hverju sveitarfélagi og hverjum eiganda grein fyrir niðurstöðu endurmats samkvæmt 1. mgr. sem tekur gildi í viðkomandi sveitarfélagi næsta 31. desember. Í 1. mgr. 31. gr. laga nr. 6/2001 kemur fram að aðili, sem verulega hagsmuni getur átt í matsverði eignar og sættir sig ekki við skráð mat samkvæmt 29. og 30. gr. laganna, geti krafist nýs úrskurðar Þjóðskrár Íslands um matið. Krafa um endurmat skal vera skrifleg og studd rökum og nauðsynlegum gögnum.

Með skriflegu erindi, dags. 15. febrúar 2021, kom kærandi á framfæri við Þjóðskrá Íslands athugasemdum sínum varðandi fasteignamat tilgreindra fasteigna hans í húseigninni að Aðalstræti [], Reykjavík fyrir árið 2021. Með hinum kærða úrskurði komst Þjóðskrá Íslands að þeirri niðurstöðu að fasteignamat umræddra fasteigna kæranda, fnr. [], [], [], [], [] og [], fyrir árið 2021 skyldi vera óbreytt frá því sem áður hafði verið ákveðið. Þegar hinn kærði úrskurður var kveðinn upp lá ekki fyrir fyrirhugað fasteignamat ársins 2022 og tók úrskurður Þjóðskrár Íslands því ekki til fyrirhugaðs fasteignamats þess árs.

Samkvæmt 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, enda taki hún gildi á tímabilinu 31. desember til loka febrúarmánaðar. Ef gangverð fasteignar er ekki þekkt skal matsverð samkvæmt 2. mgr. sömu greinar ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. sömu laga skal við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað, o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Þjóðskrá Íslands hefur á síðustu árum beitt tekjuaðferð við ákvörðun á fasteignamati atvinnuhúsnæðis á höfuðborgarsvæðinu, en sú aðferð byggir á þeirri grundvallarforsendu hagfræði og fjármála að virði hverrar eignar sé jafnt því núvirta tekjuflæði sem þær skila. Tekjuaðferðin byggir þannig á því að finna markaðsverð húsnæðis með því af safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan er metinn með tölfræðilegum leiðum með hliðsjón af kaupsamningum. Þannig eru upplýsingar úr kaupsamningum nýttar eftir föngum til þess að auka nákvæmni tekjuaðferðarinnar. Yfirfasteignamatsnefnd hefur komist að þeirri niðurstöðu í fyrri úrskurðum sínum að tölfræðilegar forsendur séu uppfylltar til notkunar á tekjuaðferð við mat á gangvirði atvinnuhúsnæðis á höfuðborgarsvæðinu eftir núgildandi lögum, sbr. t.d. úrskurð yfirfasteignamatsnefndar nr. 1/2015.

Álitaefni máls þessa snýr fyrst og fremst að því hvort tekjuaðferðin gefi rétta mynd af gangverði fasteigna kæranda í húseigninni að Aðalstræti [], Reykjavík, umreiknað til staðgreiðslu með hliðsjón af nýtingu þeirra og ástandi auk þeirra tekjumöguleika sem hægt sé að hafa af eignunum. Kærandi hefur m.a. vísað til verðmats óháðra fasteignasala, aðgengis og ástands eignanna og þess að leigutekjur af þeim séu mun lægri en matsformúla Þjóðskrár Íslands gefi til kynna. Varðandi aðgengi að eignunum bendir kærandi á að engin bílastæði séu við húseignina. Þá bendir kærandi á þá efnahagslægð sem rekja megi til Covid-19 farsóttarinnar sem hafi haft áhrif á gangverð fasteigna til lækkunar. Af hálfu Þjóðskrár Íslands hefur hins vegar verið bent á að ekki sé hægt að leggja einstaka leigu- og/eða kaupsamninga til grundvallar við mat fasteigna.

Að mati yfirfasteignamatsnefndar hefur tekjuaðferðin margt umfram það að meta markaðsvirði hverrar eignar út frá þeim einstöku leigusamningum sem gerðir eru um viðkomandi fasteign sérstaklega. Í fyrsta lagi eru leigusamningar til mislangs tíma og með misjöfnum skilmálum sem endurspeglast í leiguverðinu. Í öðru lagi skiptir máli hvenær samningar eru gerðir og hvernig þeir eru uppreiknaðir yfir tíma. Leigusamningur sem er gerður á einum tíma miðað við markaðskjör kann síðar að vera of hár eða lágur miðað við markaðinn þegar frá líður, eftir því hvernig verðþróun leigu verður yfir tíma. Í þriðja lagi geta leigusalar og leigutakar haft ýmsa hvata eða ástæður til þess að gera samninga sem eru ekki í samræmi við markaðskjör. Til að mynda sé ljóst að ef það vinnulag yrði tekið upp að fasteignamat hverrar einstakrar eignar réðist af þeim leigusamningum sem um hana væru gerðir skapaði það hvata til að tilgreina upphæð leigunnar sem lægsta í leigusamningnum. Af þessu megi vera ljóst að það hafi aðeins takmarkaða þýðingu fyrir eigendur fasteigna að leggja fram leigusamninga til þess að fá fram endurmat á fasteignamati. Samkvæmt framansögðu verður að mati yfirfasteignamatsnefndar mat fasteigna því almennt ekki byggt á einstökum leigusamningum.

Til þess er hins vegar að líta að þegar stuðst er við almenn matslíkön kann sú staða að koma upp að einstakar eignir verði of hátt eða of lágt metnar miðað við sambærilegar eignir. Slíkt misræmi getur m.a. orsakast af ástandi, raunverulegri notkun og nýtingarmöguleikum viðkomandi eignar. Í ljósi þess er mikilvægt að það sé skoðað sérstaklega hvort samræmi sé milli sambærilegra eigna á sama matssvæði með það að markmiði að ganga úr skugga um hvort skráning eignar, ástand hennar eða aðrar aðstæður, gefi til kynna að viðkomandi eign sé réttilega metin samkvæmt almennu matslíkani. Því til viðbótar verður að hafa í huga að tölfræðilíkön eru ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Það er fyrir það fyrsta mjög mismunandi hvernig upprunaleg hönnun, notkun byggingarefna og annar umbúnaður fellur að nútímaþörfum og í annan stað er allur gangur á því hvernig staðið hefur verið að viðhaldi og endurbótum á fasteignum í gegnum tíðina. Þá skiptir það einnig miklu máli að nákvæm skoðun fari fram á eigninni af hálfu Þjóðskrár Íslands þannig að hún sé rétt skráð þegar hún er færð inn í viðeigandi matslíkan.

Tilgreindar fasteignir kæranda í húseigninni að Aðalstræti [], Reykjavík, eru skráðar sem skrifstofuhúsnæði og er húseignin staðsett á svæði þar sem umtalsverður fjöldi leigusamninga liggur fyrir. Þá eru einnig fyrir hendi kaupsamningar sem gerðir hafa verið á síðustu árum um skrifstofuhúsnæði á sama matssvæði. Við val á matsaðferð ber Þjóðskrá Íslands eðli máls samkvæmt að velja þá aðferð sem gefur sem bestu mynd af gangverði viðkomandi fasteignar. Telja verður að tekjuaðferðin eigi að gefa slíka mynd af gangverði fasteigna í húseigninni að Aðalstræti [], Reykjavík og verður ekki annað ráðið af fyrirliggjandi gögnum en að þeirri matsaðferð hafi verið beitt við ákvörðun á fasteignamati þeirra.

Við ákvörðun á fasteignamati atvinnuhúsnæðis er höfuðborgarsvæðinu skipt upp í mörg matssvæði, en matssvæði eru svæði þar sem verð fasteigna er talið vera sambærilegt. Fasteignamat eignar ræðst m.a. af því matssvæði sem hún tilheyrir. Meðaltalshækkun eða lækkun fasteignamats milli ára er mismunandi eftir matssvæðum auk þess sem greint er á milli hækkunar eða lækkunar á skrifstofu-, verslunar- og iðnaðarhúsnæði.

Vegna tilvísunar kæranda til þess efnahagslega samdráttar sem rekja má til Covid-19 farsóttarinnar verður að horfa til þess að samkvæmt 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð. Lögin kveða þannig á um það að fasteignamat ársins 2021 skuli taka mið af ætluðu gangverði fasteigna í febrúar 2020. Sú efnahagslega óvissa sem rakin verður til Covid-19 farsóttarinnar kann að hafa áhrif á gangverð atvinnuhúsnæðis en óljóst er hversu mikil þau áhrif eru. Þau áhrif voru hins vegar að mjög takmörkuðu leyti komin fram í febrúar 2020 sem er það tímamark sem fasteignamat ársins 2021 miðast við.

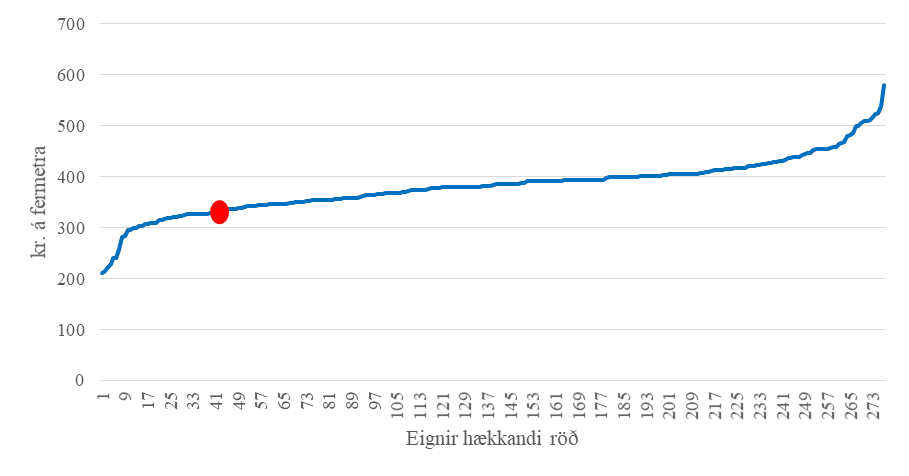

Við meðferð málsins aflaði yfirfasteignamatsnefnd upplýsinga frá Þjóðskrá Íslands um fasteignamat 275 fasteigna sem skráðar eru sem skrifstofuhúsnæði, og eru á sama matssvæði og Aðalstræti [], Reykjavík, þ.e. matssvæði 2 (Miðbær). Á mynd 1 hér að neðan er fasteignamat þessara eigna á árinu 2021 raðað upp miðað við fermetra og eru eignir kæranda á 2. hæð fasteignarinnar að Aðalstræti [], Reykjavík, sérstaklega merktar á myndinni með rauðum punkti.

Mynd 1: Fasteignamat skrifstofuhúsnæðis á matssvæði 2 (Miðbær) á árinu 2021.

Fasteignamat tilgreindra eigna kæranda í húseigninni að Aðalstræti [], Reykjavík á árinu 2021 er frá kr. 325.980.- til kr. 326.506.- á hvern fermetra. Meðalfasteignamat eignanna er kr. 326.194.- á hvern fermetra. Sé litið til meðalfasteignamats skrifstofuhúsnæðis á öllu matssvæðinu á árinu 2021 þá er það kr. 381.611.- á hvern fermetra og er miðgildið kr. 382.922.-. Samkvæmt framansögðu var fasteignamat fasteigna kæranda að Aðalstræti [] umtalsvert fyrir neðan miðgildi og meðalfasteignamat skrifstofuhúsnæðis á matsvæðinu á árinu 2021, sbr. mynd 1 hér að ofan.

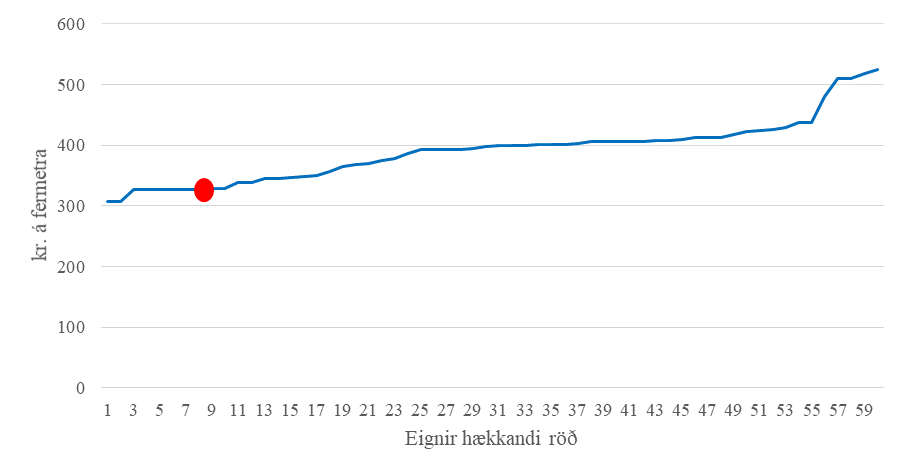

Sé fasteignamat tilgreindra eigna kæranda í húseigninni að Aðalstræti [], Reykjavík eingöngu borið saman við annað skrifstofuhúsnæði (60 eignir) í næsta nágrenni við eignir kæranda, þ.e. við Aðalstræti, Austurstræti, Tryggvagötu, Hafnarstræti, Pósthússtræti, Veltusund og Vallarstræti, kemur í ljós að fasteignamat þeirra á hvern fermetra er með því allra lægsta af samburðareignunum, sbr. mynd 2 hér að neðan. Meðalfasteignamat skrifstofuhúsnæðis við þessar sjö götur er kr. 388.772.- og miðgildið kr. 397.283.- Einungis örfáar skrifstofueignir við þessar völdu götur eru með lægra fasteignamat á hvern fermetra en tilgreindar eignir kæranda og er þar í öllum tilvikum um að ræða mjög gamlar fasteignir sem byggðar voru á árunum 1897 - 1917.

Mynd 2: Fasteignamat skrifstofuhúsnæðis við Aðalstræti, Austurstræti, Tryggvagötu, Hafnarstræti, Pósthússtræti, Veltusund og Vallarstræti í Reykjavík á árinu 2021.

Yfirfasteignamatsnefnd skoðaði fasteignir kæranda í húseigninni að Aðalstræti [], Reykjavík í fylgd fulltrúa kæranda og Þjóðskrár Íslands. Tilgangur með slíkri skoðun er einkum að leiða í ljós hvort eignirnar séu á einhvern hátt ranglega skráðar eða ástand þeirra eða aðrar aðstæður sem þær varða, gefi til kynna að þær séu ekki réttilega metnar samkvæmt matslíkani fyrir atvinnuhúsnæði. Umræddar eignir eru allir á 2. hæð húseignarinnar og voru upphaflega innréttaðar sem skrifstofuhúsnæði. Hluti húsnæðisins er nú nýttur undir annars konar starfsemi en þá standa jafnframt yfir endurbætur á hluta þess. Almennt séð er húsnæðið í þokkalegu ástandi, jafnt að utan sem innan. Vettvangsskoðun staðfestir hins vegar að kominn er tími á endurbætur þannig að auka megi enn frekar þær tekjur sem hafi má af húsnæðinu. Húseignin er staðsett á mjög góðum stað í miðbæ Reykjavíkur og er aðgengi gangandi fólks að eigninni gott. Engin bílastæði eru hins vegar við húseignina sem er bagalegt fyrir þá starfsemi sem fram fer í húsnæðinu hverju sinni.

Eins og vikið hefur verið að hér að framan gefa fyrirliggjandi gögn til kynna að fasteignamat eigna kæranda í húseigninni að Aðalstræti [], Reykjavík miðað við fermetra sé með því lægsta af samanburðareignum í næsta nágrenni svo og á matssvæðinu öllu og er það ekki óeðlilegt með hliðsjón af innra skipulagi, staðsetningu, aðkomu, aldri og ástandi eignanna. Þannig verður ekki séð að beiting tekjuaðferðar við ákvörðun Þjóðskrár Íslands um fasteignamat fyrir fyrrgreindar eignir kæranda sé úr línu við fasteignamat annarra sambærilegra eigna á sama matssvæði né heldur markaðsvirði eigna svo sem það birtist í kaupsamningum fasteigna á viðkomandi matssvæði.

Með hliðsjón af fyrirliggjandi upplýsingum um fasteignir kæranda, vettvangsgöngu yfirfasteignamatsnefndar sem og tölulegum samanburði við aðrar sambærilegar fasteignir á sama matssvæði og í næsta nágrenni við fasteignir kæranda er það niðurstaða yfirfasteignamatsnefndar að ekkert hafi komið fram sem bendi til þess að fasteignamat tilgreindra fasteigna kæranda í húseigninni að Aðalstræti [], Reykjavík vegna ársins 2021, hafi ekki verið réttilega ákvarðað eða endurspegli ekki ætlað gangverð þeirra á gildistíma fasteignamatsins.

Með vísan til alls þess sem að framan er rakið er hafnað kröfu kæranda, um að úrskurður Þjóðskrár Íslands frá 2. mars 2021 varðandi fasteignamat Aðalstrætis [], Reykjavík, fnr. [], [], [], [], [] og [], fyrir árið 2021 verði felldur úr gildi og Þjóðskrá Íslands gert að ákvarða nýtt og lægra fasteignamat vegna eignanna. Þá er jafnframt hafnað kröfu kæranda um að hinn kærði úrskurður verði felldur úr gildi og lagt verði fyrir Þjóðskrá Íslands að taka málið til nýrrar og vandaðrar meðferðar.

Úrskurðarorð

Úrskurður Þjóðskrár Íslands, dags. 2. mars 2021, varðandi fasteignamat Aðalstrætis [], Reykjavík, fnr. [], [], [], [], [] og 229-6402, fyrir árið 2021, er staðfestur.

_____________________

Björn Jóhannesson

________________________ ________________________

Axel Hall Valgerður Sólnes