Mál nr. 1/2020

Árið 2020 5. júní, var af yfirfasteignamatsnefnd í máli nr. 1/2020 kveðinn upp svohljóðandi

ÚRSKURÐUR

Með bréfi til yfirfasteignamatsnefndar, dags. 16. janúar 2020, kærði Hjörleifur B. Kvaran, lögmaður, fyrir hönd X, kt. [], [], [], og Y, kt. [], [], [], úrskurð Þjóðskrár Íslands, dags. 27. nóvember 2019, um að fasteignamat fasteignar X að Borgarbraut [], Borgarnesi, fnr. [], og fasteignamat fasteigna Y að Borgarbraut [], fnr. [], [] og [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [] og fnr. [] og Borgarbraut [], fnr. [] og fnr. [], Borgarnesi, fyrir árin 2019 og 2020 skyldi vera óbreytt frá því sem áður hafði verið ákveðið.

Með bréfum, dags. 27. janúar 2020, óskaði yfirfasteignamatsnefnd eftir umsögnum frá Þjóðskrá Íslands og sveitarfélaginu Borgarbyggð vegna kærunnar. Umsögn Þjóðskrár Íslands barst 12. febrúar 2020 og umsögn Borgarbyggðar barst 27. febrúar 2020.

Með bréfi, dags. 19. febrúar 2020, var umsögn Þjóðskrár Íslands send kærendum og þeim gefinn kostur á að gera við hana athugasemdir. Umsögn Borgarbyggðar var svo send kærendum með bréfi, dags. 28. febrúar 2020, og þeim með sama hætti gefinn kostur á að koma að athugasemdum. Með bréfi, dags. 2. mars 2020, bárust athugasemdir kærenda vegna umsagnanna.

Með bréfi, dags. 22. apríl 2020, óskaði yfirfasteignamatsnefnd eftir nánari skýringum frá Þjóðskrá Íslands. Svar stofnunarinnar barst 5. maí sama ár og viðbótarupplýsingar þann 10. sama mánaðar.

Með tölvubréfi, dags. 11. maí 2020, var svar Þjóðskrár Íslands sent kærendum og þeim gefinn kostur á að gera við það athugasemdir. Athugasemdir bárust frá kærendum með tölvubréfi sama dag.

Yfirfasteignamatsnefnd gekk á vettvang þann 8. maí 2020 og skoðaðir fasteignirnar í fylgd forvarsmanna kærenda og fulltrúa frá Þjóðskrá Íslands og Borgarbyggð.

Yfirfasteignamatsnefnd óskaði eftir frekari upplýsingum frá Þjóðskrá Íslands þann 2. júní 2020 og bárust þær upplýsingar 4. júní 2020. Fyrrgreindar upplýsingar voru sendar kærendum með tölvupósti dags. 5. júní 2020. Athugasemdir bárust frá kærendum með tölvupósti 5. júní.

Málið var tekið til úrskurðar 5. júní 2020.

- Málavextir

Kærendur eru tvö einkahlutafélög í eigu sömu aðila. X er eigandi að Borgarbraut [], Borgarnesi, sem er 4.344,8 fermetra hótelbygging. Y er eigandi tíu fasteignarhluta að Borgarbraut [], [], [], [], [] og [], Borgarnesi, sem ýmist eru íbúðar, verslunar- eða skrifstofuhúsnæði.

Með bréfi til Þjóðskrár Íslands, dags. 21. júní 2019, kröfðust kærendur þess að fasteignamat framangreindra eigna vegna áranna 2019 og 2020 yrði lækkað til samræmis við aðrar sambærilegar eignir í sveitarfélaginu Borgarbyggð. Með bréfinu fylgdi skjal unnið af lögmanni kærenda sem sýndi samanburð á annars vegar fasteignamati verslunarrýmis að Borgarbraut [] og sambærilegra eigna í sveitarfélaginu og hins vegar fasteignamati hótels [] að Borgarbraut [] og annarra hótela í sveitarfélaginu.

Með tölvupósti til Þjóðskrár Íslands, dags. 6. september 2019, spurðust kærendur fyrir um hvenær svars væri að vænta við kröfu þeirra og hvenær skoðun á eignunum hefði farið fram. Þjóðskrá Íslands svaraði með tölvupósti, dags. 28. sama mánaðar, þar sem fram kom að einhver bið yrði á að málið yrði tekið til afgreiðslu fyrir þar sem til stæði að meta fleiri hótel samhliða. Þessu undu kærendur ekki og kröfðust þess með tölvupósti, dags. 18. nóvember 2019, að fasteignamat ársins 2019 yrði þegar í stað lækkað með afturvirkum hætti og mat ársins 2020 yrði til jafns við önnur hótel í Borgarbyggð, í það minnsta þar til heildarendurskoðun á hótelum hefði farið fram. Vísuðu kærendur til þess að fasteignamat eigna þeirra væri verulega hærra en fasteignamat sambærilegra eigna í Borgarbyggð sem hefði áhrif á samkeppnisstöðu þeirra. Töldu kærendur fasteignamat ársins 2019 og boðað fasteignamat ársins 2020 hvorki byggja á meðalhófi né jafnræði.

Þann 27. nóvember 2019 kvað Þjóðskrá Íslands upp úrskurð um að fasteignamat fasteigna kærenda fyrir árin 2019 og 2020 skyldi standa óbreytt frá því sem áður hefði verið ákveðið.

Kærendur vilja ekki una framangreindum úrskurði Þjóðskrár Íslands og hafa því kært úrskurðinn til yfirfasteignamatsnefndar líkt og að framan greinir.

- Sjónarmið kærenda.

- Sameiginleg sjónarmið kærenda

Kærendur gera þá kröfu að úrskurður Þjóðskrár Íslands frá 27. nóvember 2019 um óbreytt fasteignamat fasteigna þeirra að Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], [] og [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [] Borgarbraut [], fnr. [], Borgarbraut [], fnr. [] og fnr. [] og Borgarbraut [], fnr. [] og [], Borgarnesi, fyrir árin 2019 og 2020, verði felldur úr gildi og stofnuninni gert að ákvarða lægra fasteignamat fyrir eignirnar.

Kærendur vísa til samanburðarskjals sem fylgdi erindi þeirra til Þjóðskrár Íslands, dags. 21. júní 2019. Í skjalinu hafi verið sýndur samanburður á annars vegar fasteignamati verslunarrýmis að Borgarbraut [] og sambærilegra eigna innan sveitarfélagsins og hins vegar á fasteignamati hótels [] að Borgarbraut [] og annarra hótela á sama svæði. Af skjalinu megi ráða að enginn samanburður hafi farið fram af hálfu Þjóðskrár Íslands, hvorki á verslunar- og skrifstofuhúsnæði í Borgarbyggð né hótelum í sveitarfélaginu eða í sambærilegri fjarlægð frá höfuðborginni.

- Sérstök sjónarmið vegna fasteigna Y

Kærendur benda á að í Borgarbraut [], [], [], [], [] og [], Borgarnesi séu annars vegar íbúðir og hins vegar verslunar- og skrifstofuhúsnæði. Íbúðirnar hafi flestar verið seldar og séu því ekki lengur í eigu kærenda. Rétt sé þó að vekja athygli yfirfasteignamatsnefndar á því að fasteignamat íbúðanna sé mjög misjafnt og stærri íbúðir á efri hæðum með rúmgóðum svölum séu metnar verulega lægra en sambærilegar eða minni íbúðir á neðri hæðum hússins. Verslunar- og skrifstofuhúsnæði annars kærenda að Borgarbraut [] sé metið á bilinu kr. 184.431.- á fermetra til kr. 195.285.- á fermetra sem sé verulega hærra en allar þær sambærilegu eignir í Borgarnesi sem kærendur hafi fundið á heimasíðu Þjóðskrár Íslands. Fermetraverð fasteignarhluta með fnr. [], [] og [] sé ekki það sama þó svo hlutarnir séu að öllu leyti sambærilegir og í einni heild. Fasteignarhlutarnir séu samliggjandi, opið á milli þeirra og þeir leigðir til eins og sama aðila sem skrifstofur. Annað sambærilegt verslunar- og skrifstofuhúsnæði í Borgarnesi sé metið frá kr. 94.380.- á fermetra. Athygli veki að húsnæði Arion banka hf. að Digranesgötu 2, Borgarnesi, sem almennt sé talið það skrifstofuhúsnæði í Borgarnesi sem sé glæsilegast og mest í lagt, skuli metið á kr. 124.936.- á fermetra, eða sem nemi 63% af fasteignamati Borgarbrautar []. Einnig sé bent á nýtt veitinga- og þjónustuhús að Digranesgötu 4, Borgarnesi, sem opnað hafi verið síðastliðið sumar, en fasteignamat þess sé kr. 114.001.- á fermetra.

Kærendur tilgreina að fasteignin að Borgarbraut [] hafi að geyma fimm mótelherbergi í eigu annars kæranda. Þau hafi verið leigð starfsmönnum hótelsins, sem margir séu erlendir. Fasteignamat þessara mótelherbergja sé kr. 241.195.- á fermetra. Draga kærendur í efa að annað eins mat fyrirfinnist á landsbyggðinni.

Kærendur benda jafnframt á að leigugjald atvinnuhúsnæðis í Borgarnesi sé frá kr. 1.500.- til kr. 2.100.- á fermetra og kærendur geti ekki leigt sín rými á hærra verði en aðrir. Að teknu tilliti til þessa eigi að meta eignir sem nýttar séu fyrir sambærilega starfsemi á sambærilegan hátt. Erfitt sé að gera sér grein fyrir raunvirði atvinnuhúsnæðis í Borgarnesi enda hafi engar sölur átt sér stað samkvæmt upplýsingum fasteignasala. Fullyrða megi að söluverð á fermetra á svæðinu sé vel undir byggingarkostnaði eins og víða sé á landsbyggðinni.

- Sérstök sjónarmið vegna fasteignar X

Kærendur vísa til þess að annar kærenda eigi og reki hótelið [] að Borgarbraut [], Borgarnesi. Fasteignamat hótelsins sé kr. 771.650.000.-, eða kr. 177.603.- á fermetra. Í samanburðartöflu kærenda séu settar fram upplýsingar um önnur hótel í Borgarbyggð, þ.e. Hótel Húsafell, Hótel Hamar, Hótel Borgarnes og Hótel Bjarmaland, sem öll séu samkeppnisaðilar hótels []. Fasteignamat samanburðarhótelanna sé frá kr. 97.667.- til kr. 134.090.- á fermetra, eða frá 55% til 75% af mati Borgarbrautar []. Hótel Húsafell sé margverðlaunað fyrir hönnun og aðlögun að landslagi og Hótel Hamar sé einnar hæðar bygging og þak- og sökkulflötur þess sé því margfaldur á við hvern byggingarfermetra samanborið við Borgarbraut []. Telja kærendur að taka beri tillit til þessara atriða við mat á eignunum.

Kærendur vísa jafnframt í samanburðartöflu sinni til nokkurra hótela sem þeir telja í sambærilegri fjarlægð frá Reykjavík og []. Þau hótel sem kærendur nefna í því samhengi eru Hótel Vík, Hótel Stracta á Hellu, Hótel Örk, Hótel Selfoss, Ásborgir í Grímsnesi og Hótel Rangá. Fasteignamat þessara hótela sé frá kr. 49.443.- til kr. 166.163.- á fermetra eða frá 28% til 92% af fasteignamati Borgarbrautar [].

- Önnur sameiginleg sjónarmið kærenda

Kærendur benda á að útleiga verslunar- og skrifstofurýma og rekstur hótels sé samkeppnisrekstur. Fasteignaskattar og önnur fasteignagjöld hafi því veruleg áhrif á leiguverð, hvort sem um sé að ræða útleigu hótelherbergja eða útleigu verslunar- og skrifstofurýma.

Kærendur telja að í kæru þeirra og þeim fylgiskjölum sem henni fylgja hafi verið sýnt fram á, svo ekki fari á milli mála, að sambærilegar fasteignir í Borgarbyggð og víðar hafi verið metnar með ólíkum hætti. Kærendur, sem hafi byggt fasteignirnar að Borgarbraut [] og Borgarbraut [], [], [], [], [] og [] standi í samkeppni við rótgróin fyrirtæki í Borgarbyggð sem njóti verulegs samkeppnisforskots í formi lægra fasteignamats. Það sé réttmæt krafa kærenda að fasteignamat fyrrgreindra fasteigna þeirra verði lækkað og fasteignirnar metnar til samræmis við fasteignamat fasteigna samkeppnisaðila.

Kærendur vísa til þeirrar grundvallarreglu íslensks réttar sem fram komi í 65. gr. stjórnarskrárinnar að allir skuli vera jafnir fyrir lögum. Þá sé jafnræðisreglan ein af grunnstoðum stjórnsýsluréttar en í 11. gr. stjórnsýslulaga nr. 37/1993 sé kveðið á um að við úrlausn mála skuli stjórnvöld gæta samræmis og jafnræðis í lagalegu tilliti. Þjóðskrá Íslands sé stjórnvald og beri að starfa á grundvelli stjórnsýslulaga og annarra laga sem um stofnunina gilda. Að mati kærenda fari víðs fjarri að Þjóðskrá Íslands hafi gætt að jafnræðissjónarmiðum við ákvörðun fasteignamats fasteigna kærenda. Rétt sé að geta þess að enginn starfsmaður stofnunarinnar hafi sýnt sig í fasteignum kærenda þrátt fyrir athugasemdir kærenda þar að lútandi síðustu misseri.

Kærendur benda að lokum á að þeir telji kæru sína og fylgigögn fullnægja öllum þeim kröfum sem gerðar eru til efnis, rökstuðnings og gagna kærumáls fyrir yfirfasteignamatsnefnd.

- Sjónarmið Þjóðskrár Íslands.

- Umsögn Þjóðskrár Íslands

Í umsögn Þjóðskrár Íslands, dags. 12. febrúar 2020, er bent á að stofnuninni beri að endurmeta fasteignamat allra fasteigna á Íslandi einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a. laga nr. 6/2001 um skráningu og mat fasteigna. Slíkt endurmat byggi á öllum þeim gögnum sem aðgengileg séu hverju sinni.

Í 1. mgr. 27. gr. laga nr. 6/2001 segi að skráð matsverð eignar skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla megi að fasteignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð. Í 2. mgr. ákvæðisins komi svo fram að sé gangverð fasteignar ekki þekkt skuli matsverð ákvarðað eftir bestu fáanlegri vitneskju um gagnverð sambærilegra fasteigna með hliðsjón af tekjum þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunni að hafa áhrif á gangverð eignarinnar. Þegar talað sé um gangverð fasteignar í 27. gr. laga nr. 6/2001 sé ekki átt við einstaka kaupsamninga eða verðmöt frá einstökum fasteignasölum.

Eins og greint sé frá í 1. mgr. 27. gr. laga nr. 6/2001 skuli fasteignamat endurspegla gangvirði fasteignar á markaði. Í 1. mgr. 28. gr. laganna segi að við ákvörðun matsverðs samkvæmt 27. gr. skuli Þjóðskrá Íslands eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv. og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Þjóðskrá Íslands noti nokkrar matsaðferðir til að finna þessa tölfræðilegu fylgni milli gangverðs og staðreynda um seldar fasteignir. Hvaða aðferð verði fyrir valinu velti á því hver þeirra gefi bestu niðurstöðuna en besta niðurstaðan sé sú sem endurspegli best sennilegt gangverð fasteignarinnar. Sé lítið um marktækar sölur á því svæði matssvæði sem fasteign tilheyrir beiti Þjóðskrá Íslands þeirri aðferð að finna sambærilega fasteign í Reykjavík og stuðla fasteignamat hennar niður fyrir umrætt matssvæði. Þetta sé viðurkennd aðferð og megi í því sambandi vísa til úrskurðar yfirfasteignamatsnefndar í máli nr. 17/2012.

Þjóðskrá Íslands bendir á að fasteignamat fasteigna kærenda að Borgarbraut [] og [], Borgarnesi, sem skráðar eru sem hótel og mótel sé ákvarðað með markaðsleiðréttu kostnaðarmati en aðrar eignir kærenda sem skráðar séu sem verslanir eða skrifstofur séu hins vegar metnar með tekjumatsaðferð.

Vakin sé athygli á því að reiknað endurstofnsverð hótelsins við Borgarbraut [], Borgarnesi sé kr. 1.400.000.000 en fasteignamatið fyrir árið 2020 sé hins vegar kr. 771.650.000.-, eða kr. 177.603.- á fermetra.

Þjóðskrá Íslands bendir á að ekki séu til margir kaupsamningar um hótelbyggingar. Þeir fáu sem til séu bendi til þess að almennt sé fasteignamat á slíkum byggingum of lágt. Fáar sem engar athugasemdir hafi komið frá eigendum hótela vegna of hás fasteignamats. Eins og greint hafi verið frá meti Þjóðskrá Íslands ekki reksturinn sem byggingarnar hýsa heldur einungis fasteignirnar sjálfar.

Kostnaðaraðferð byggi á útreikningi á byggingarkostnaði þeirrar fasteignar sem á að meta eða annarrar sambærilegrar sem gæti uppfyllt sömu þarfir að teknu tilliti til afskrifta vegna aldurs og úreldingar. Ef byggingarkostnaður sé virkur megi gera ráð fyrir að söluverð fasteigna sé jafnt byggingarkostnaði að viðbættu lóðarverði. Í dag sé beitt markaðsleiðréttu kostnaðarmati sem byggi á þessari aðferð auk þess sem nýttir séu kaupsamningar til að meta samband byggingarkostnaðar og markaðsverðs. Fasteignamat þeirra eigna sem metnar séu með markaðsleiðréttu kostnaðarmati sé summa húsmats og lóðarmats. Húsmatið sé reiknað með eftirfarandi jöfnu: „Húsmat = AEST x almennur stuðull x svæðastuðull x hverfisstuðull“. Í jöfnunni standi AEST fyrir endurstofnverð húss að teknu tilliti til afskrifta, almennur stuðull sé fasti sem sýni markaðsverð ákveðinna húsagerða miðað við byggingakostnað þeirra, svæðastuðull sé fasti sem lýsi staðsetningaráhrifum, þ.e. segi til um hlutfall mats á svæðinu miðað við höfuðborgarsvæðið og hverfisstuðull sé fasti sem greini á milli einstakra hverfa innan svæða. Mikilvægt sé að benda á að endurstofnsverð og afskrifað endurstofnsverð eigna sé endurskoðað árlega með tilliti til verðlagsbreytinga og hækki því milli ára ef byggingarkostnaður eykst en lækki ef byggingarkostnaður minnki. Þá sé til þess að líta að þær fasteignir sem metnar eru samkvæmt markaðsleiðréttu kostnaðarmati séu ekki flokkaðar eftir matssvæðum, líkt og þegar tekjumatsaðferðin eigi í hlut, heldur eftir byggðum. Í Reykjavík séu fimm byggðanúmer (01 í þéttbýli Reykjavíkur, 03 og 04 Kjalarneshreppur og 05 og 06 Úlfarsárdalur). Taki svæðastuðull mið af þessari flokkun. Þannig sé svæðastuðull í byggð 01 (þéttbýli í Reykjavík) 1,0370 en stuðullinn fyrir byggð 22 (þéttbýli í Borgarnesi) 0,6651.

Af hálfu Þjóðskrár Íslands er upplýst að sá hluti atvinnuhúsnæðis sem ekki sé metinn með tekjumati sé metinn með markaðsleiðréttu kostnaðarmati og þar sé aðallega um sérhæft atvinnuhúsnæði að ræða. Tekjumatsaðferðin hafi verið tekin upp fyrir fasteignamat ársins 2015 og þeirri aðferð sé nú beitt við fasteignamat á stórum hluta skrifstofu- og verslunarhúsnæðis ásamt húsnæði fyrir léttan iðnað, auk ráðstefnu- og tónlistarhúsa. Þótt tekjumatsaðferðin taki bæði til leigu- og kaupsamninga við útreikning fasteignamats þá séu kaupsamningar enn ráðandi þáttur við endanlegan útreikning. Þjóðskrá Íslands vísar til þess að forsenda þess að tekjuaðferð verði beitt um atvinnueignir sé að til staðar sé tiltekið magn kaup- og leigusamninga en þegar því sé ekki til að dreifa sé beitt markaðsleiðréttu kostnaðarmati og þannig hátti til með langstærstan hluta hótelbygginga en einnig eignir á borð við frystihús, verksmiðjur og aðrar slíkra atvinnueignir þar sem sölumarkaður sé lítill eða enginn. Af þessum ástæðum hafi fasteignamat fyrir Borgarbraut [], [], [] og [], Borgarnesi verið ákveðið á grundvelli markaðsleiðrétts kostnaðarmats. Þjóðskrá Íslands tiltekur einnig að ekki hafi verið gerður greinarmunur á hóteli að Borgarbraut [] annars vegar og mótelum að Borgarbraut [], [] og [], hins vegar, með vísan til þess að þótt munur sé vissulega oft á verði og þjónustu milli hótela og mótela sé það ekki hlutverk Þjóðskrár Íslands að verðmeta reksturinn heldur fasteignina og enginn munur sé á þeim herbergjum sem skráð séu mótel í fasteigninni Borgarbraut [] eða hótelherbergjunum.

Upplýst er af hálfu Þjóðskrár Íslands að ef tekjumatsaðferð væri beitt um hótelið [] að Borgarbraut [], Borgarnesi eins og það væri skrifstofuhús yrði fasteignamat þess kr. 520.700.000.- eða kr. 119.844.- á fermetra, þótt endurstofnverð þess nemi kr. 1.410.516.000.- og núverandi fasteignamat þess á grundvelli markaðsleiðrétts kostnaðarmats kr. 771.650.000.-. Er það álit Þjóðskrár Íslands að núverandi fasteignamat eignarinnar sé mjög hóflegt og í góðum samhljómi við meðalmat á hótelum og gistihúsum í Reykjavík þegar það hafi verið stuðlað niður fyrir Borgarnes. Telja verði að ef hótelið [] væri staðsett í Reykjavík þá væri ekki um að ræða eitthvert meðalhótel.

Þjóðskrá Íslands vísar til þess að ef fasteignamat allra hótela og gistihúsa í Reykjavík sé tekið saman þá sé meðalmat kr. 239.138.- á fermetra. Sé þetta mat stuðlað niður fyrir Borgarnes þá fáist fermetraverð upp á kr. 158.419.-. Fasteignamat hótelsins að Borgarbraut [] sé nú fyrir árið 2020 kr. 177.603.- á fermetra eða um það bil kr. 21.000.- fyrir ofan meðaltalið. Þjóðskrá Íslands telur að hótelið [] myndi í Reykjavík ekki falla undir meðalhótelið þar sem það sé nýtt og ástand þess betra en ástand meðalhótels í Reykjavík. Það sé því að mati Þjóðskrár Íslands ekkert óeðlilegt við matið á fasteigninni og í raun staðfesti samanburður við Reykjavík að hótelið sé metið réttilega. Ekki sé hægt að bera saman annars vegar hótelið [] og hins vegar Hótel Hamar og Hótel Húsafell þar sem hin síðarnefndu standi fyrir utan Borgarnes og séu því á öðru matssvæði. Hvað varði Hótel Borgarnes þá sé það hótel byggt á árunum 1953 til 1979 og því ekki samanburðarhæft að því leytinu til og eðlilegt að mat þess sé lægra. Það megi hins vegar velta fyrir sér hvort það hótel sé vanmetið í dag þar sem búið sé að taka hótelið í gegn og gæði og ástand þess orðið betra en aldur þess segir til um, en það kalli á sérstaka skoðun.

Þjóðskrá Íslands áréttar að þær eignir kærenda við Borgarbraut [], Borgarnesi sem skráðar eru sem verslunar- og skrifstofuhúsnæði séu metnar með tekjumatsaðferð. Fasteignamat þessara fasteigna fyrir árið 2020 sé frá kr. 142.184.- til kr. 195.285.- á fermetra. Meðal fasteignamat verslunarhúsnæðis í Borgarnesi sé kr. 116.962.- á fermetra og miðgildið kr. 128.966.- á fermetra. Í tilviki kærenda sé hins vegar um glænýtt húsnæði að ræða á mjög góðum stað sem skýri hærra fermetraverð. Sé meðalmat á verslunarhúsnæði í Reykjavík stuðlað niður fyrir Borgarnes þá ætti meðaltalið að vera kr. 192.586.- á fermetra og miðgildið kr. 178.272.-.

Fasteignamat fasteigna kærenda að Borgarbraut [] og [], Borgarnesi er að mati Þjóðskrár Íslands rétt ákvarðað. Að öðru leyti vísar stofnunin til fyrirliggjandi gagna málsins.

- Svör Þjóðskrár Íslands við fyrirspurn yfirfasteignamatsnefndar

Yfirfasteignamatsnefnd óskaði með bréfi, dags. 22. apríl 2020, eftir nánari skýringum frá Þjóðskrá Íslands í átta töluliðum. Þjóðskrá Íslands svaraði fyrirspurninni með bréfi, dags. 5. maí 2020 og bárust viðbótarupplýsingar þann 10. sama mánaðar.

Í fyrsta tölulið bréfs yfirfasteignamatsnefndar var óskað útskýringa á annars vegar hvernig fasteignamat er ákveðið á grundvelli kostnaðaraðferðar almennt og hins vegar að því er Borgarbraut [] og [] varðar.

Þjóðskrá Íslands svaraði því til að kostnaðaraðferð byggði á útreikningi á byggingarkostnaði þeirrar fasteignar sem ætti að meta eða annarrar sambærilegrar eignar sem uppfyllt gæti sömu þarfir að teknu tilliti til afskrifta vegna aldurs og úreldingar. Ef byggingarkostnaður væri virkur mætti gera ráð fyrir að söluverð fasteigna væri jafnt byggingakostnaði að viðbættu lóðarverði. Markaðsleiðrétt kostnaðarmatt byggði á þessari aðferð auk þess sem nýttir væru kaupsamningar til þess að meta samband byggingakostnaðar og markaðsverðs. Sá hluti atvinnuhúsnæðis sem ekki væri metinn með tekjumati væri metinn með markaðsleiðréttu kostnaðarmati. Fasteignamat eigna sem metnar væru samkvæmt markaðsleiðréttu kostnaðarmati væri summa húsmats og lóðarmats. Húsmatið væri reiknað með jöfnunni húsmat=AEST x almennur stuðull x svæðisstuðull x hverfisstuðull. Í jöfnunni stæði AEST fyrir endurstofnverð húss að teknu tilliti til afskrift, almennur stuðull væri fasti sem sýni markaðsverð ákveðinna húsagerða miðað við byggingakostnað þeirra, svæðastuðull væri fasti sem lýsi staðsetningaráhrifum með því að segja til um hlutfall mats á svæðinu miðað við höfuðborgarsvæðið og hverfisstuðull væri fasti sem greini á milli einstakra hverfa innan svæða. Endurstofnverð og afskrifað endurstofnverð fasteigna væri endurskoðað árlega með tilliti til verðlagsbreytinga og fylgdi þróun byggingarkostnaðar.

Þjóðskrá Íslands benti á að sá hluti atvinnuhúsnæðis sem ekki væri metinn með tekjumati væri metinn með markaðsleiðréttu kostnaðarmati. Tekjumatsaðferðin hafi verið tekin upp fyrir fasteignamatið 2015. Inn í þá matsaðferð hafi farið stór hluti skrifstofu- og verslunarhúsnæðis ásamt húsnæði fyrir léttan iðnað. Tekjumatsaðferðin næði líka til ráðstefnu- og tónlistarhúsa. Þó tekjumatsaðferðin tæki bæði til leigu- og kaupsamninga við útreikning á fasteignamati væru kaupsamningar ráðandi þáttur við endanlegan útreikning fasteignamats.

Þjóðskrá Íslands tilgreindi að stofnunin væri ekki að verðmeta rekstur sem hýstur væri í viðkomandi fasteignum heldur fasteignirnar sjálfar. Skilyrði þess að atvinnueignir yrðu metnar með tekjumatsaðferð væru að til staðar væru annars vegar tiltekið magn af kaupsamningum og hins vegar tiltekið magn af leigusamningum. Í þeim tilvikum sem ekki væri til staðar fullnægjandi fjöldi kaup- og leigusamninga væru fasteignir áfram hafðar í markaðsleiðréttu kostnaðarmati. Þetta ætti við um langstærstan hluta hótelbygginga og ýmsar sérstakar atvinnueignir, svo sem frystihús, verksmiðjur og fleiri slíkar atvinnueignir þar sem sölumarkaður er mjög lítill eða enginn.

Í tilviki Borgarbrautar [] og [] vísaði Þjóðskrá Íslands til þess að þær fasteignir sem væru skráðar sem verslun og skrifstofa væru í tekjumatsaðferðinni eins og aðrar slíkar fasteignir í Borgarnesi. Hótelið og mótelin væru hins vegar í markaðsleiðréttu kostnaðarmati af áðurnefndum ástæðum.

Í öðrum tölulið bréfs yfirfasteignamatsnefndar var óskað eftir excel skjali með upplýsingum um allar þær fasteignir sem væru hótel og mótel í Reykjavík sem stuðst hafi verið við þegar fasteignamat Borgarbrautar []-[] var ákveðið eftir kostnaðaraðferð og hvernig það hafi verið „stuðlað niður“ fyrir Borgarnes.

Þjóðskrá Íslands sendi yfirfasteignamatsnefnd excel skjal með yfirliti yfir fasteignamat hótela og gistiheimila í Reykjavík. Þjóðskrá Íslands vísaði til þess að fasteignir í markaðsleiðréttu kostnaðarmati væri ekki á ákveðnum matssvæðum heldur í byggðum. Þannig væri Reykjavík með fimm byggðanúmer. Byggðanúmerið 01 stæði fyrir þétttbýli í Reykjavík, 03 og 04 fyrir Kjalarneshrepp og 05 og 06 fyrir svæðið í Úlfarsárdal. Öll hótel og gistiheimili í meðfylgjandi excel skjali væru í Reykjavík 01, en það væri svæðisstuðullinn sem stuðst væri við og væri sá stuðull 1,0370. Stuðullinn fyrir Borgarnes þéttbýli (byggð 22) væri 0,6651 fyrir verslun, skrifstofur og sérhæfðar byggingar. Flest allt verslunar- og skrifstofuhúsnæði í Borgarnesi væri þó metið eftir tekjumatsaðferð.

Í þriðja tölulið bréf yfirfasteignamatsnefndar var óskað eftir skýringum á hvort breytingar hafi orðið á aðferð Þjóðskrár Íslands við beitingu kostnaðarmatsaðferðar á nýliðnum árum. Í svari stofnunarinnar kom fram að svo hefði ekki verið.

Í fjórða tölulið bréfs yfirfasteignamatsnefndar var óskað skýringa á hvers vegna kostnaðaraðferð var beitt við fasteignamat Borgarbrautar []-[].

Þjóðskrá Íslands áréttaði að gera þyrfti greinarmun á hreinu kostnaðarmati og markaðsleiðréttu kostnaðarmati, en stofnunin hefði notast við hið síðargreinda við mat eignanna. Stofnunin taldi spurningu fjórða töluliðar svarað með svari sínu við fyrsta tölulið. Fasteignirnar væru einfaldlega þess eðlis að þær passa illi inn í tekjumatið þar sem nánast ekkert væri til af kaup- og leigusamningum um hótel og gistihús.

Í fimmta tölulið bréfs yfirfasteignamatsnefndar var óskað skýringa á hvers vegna ekki hafi verið gerður greinarmunun á annars vegar hótelum og hins vegar mótelum við ákvörðun fasteignamats á grundvelli kostnaðaraðferðar fyrir Borgarbraut []-[].

Þjóðskrá Íslands taldi vissulega oft mun í verði og þjónustu milli hótela og mótela en áréttaði að stofnunin væri að verðmeta fasteignina en ekki reksturinn. Taldi stofnunin þau herbergi í Borgarbraut [] sem skráð væru mótel fyllilega sambærileg hótelherbergjum.

Í sjötta tölulið bréfs yfirfasteignamatsnefndar var óskað skýringa á hver væri ástæða þess að ekki hafi verið beitt tekjuaðferð við mat Borgarbrautar []-[] eins og nýverið hafði verið gert við ákvörðun fasteignamats fyrir fasteignir í Hafnarstræti á Akureyri, sbr. úrskurð yfirfasteignamatsnefndar í máli nr. 12/2019.

Þjóðskrá Íslands áréttaði að fyrst og fremst lyti matið að byggingunni sjálfri en ekki starfseminni innan hennar. Hafnarstræti á Akureyri væri dæmigerð skrifstofubygging og allar fasteignir í henni hefðu verið í tekjumatsaðferðinni síðan hún var tekin upp og metnar sem skrifstofuhæðir. Vissulega kæmu upp álitamál um hvaða matsaðferð fasteign ætti að falla undir en stofnunin teldi sig hafa ríkar heimildir til að ákveða hvaða matsaðferð hún beitir. Markmið allra aðferða væri þó hið sama, að ákvarða fasteignamat sem næst gangvirði fasteignar. Vísaði Þjóðskrá Íslands til þess að hótelið við Borgarbraut [] væri hannað og byggt sem hótel og því styddist stofnunin við markaðsleiðrétt kostnaðarmat við fasteignamat þess, en það væri eina matsaðferðin sem stofnunin hefði yfir að ráða sem næði utan um slíkar fasteignir. Önnur leið væri að meta hótelið með tekjumatsaðferð eins og skrifstofuhúsnæði en sú aðferð ætti ekki við í þessu tilviki þar sem niðurstaða slíks mats endurspegli á engan hátt gangvirði hótelsins að mati stofnunarinnar þar sem endurstofnverð þess er kr. 1.410.516.000 og mat á grundvelli tekjuaðferðar væri kr. 520.700.000 eða kr. 119.000 á fermetra. Núverandi fasteignamat væri hins vegar kr. 771.650.000 sem stofnunin teldi hóflegt og í samhljómi við meðalmat á hótelum og gistihúsum í Reykjavík þegar búið væri að stuðla það niður fyrir Borgarnes. Aðrar fasteignir í Borgarbraut [] væru frá upphafi hannaðar og byggðar sem verslunar- og skrifstofurými og væru því metnar með tekjumatsaðferð eins og annað skrifstofu- og verslunarhúsnæði í Borgarnesi.

Í sjöunda tölulið bréfs yfirfasteignamatsnefndar var óskað skýringa á hvernig fasteignamat var ákveðið á grundvelli tekjuaðferðar að því er áðurgreindar fasteignir varðaði. Þjóðskrá Íslands taldi svar við þessum tölulið hafa komið fram í svari sínu við sjötta tölulið.

Í áttunda tölulið bréfs yfirfasteignamatsnefndar var óskað eftir excel skjali með upplýsingum um allt verslunar- og skrifstofuhúsnæði á því matssvæði sem Borgarbraut []-[] væru staðsettar. Þjóðskrá sendi nefndinni umbeðnar upplýsingar.

- Sjónarmið sveitarfélagsins Borgarbyggðar

Í umsögn Borgarbyggðar, dags. 27. febrúar 2020, bendir byggingafulltrúi sveitarfélagsins á að hann hafi ásamt starfsmanni Verkís ehf., og síðar verkefnastjóri fyrir hans hönd, farið í reglulegt eftirlit og áfangaúttektir á byggingarframkvæmdum við íbúðarblokkina að Borgarbraut [], matshluta 01, og millibyggingu sem sé verslunar- og þjónustuhús í matshluta 02.

Í öllum tilvikum hafi byggingarfulltrúi látið byggingaraðila vita af áfangaúttektum. Byggingarfulltrúi hafi einnig áréttað við húsbyggjanda og byggingarstjóra að byggingarstjóri verksins, eða umboðsmaður hans, yrði viðstaddur úttektir byggingarfulltrúa á verkstað. Því hafi ekki verið sinnt í öllum tilvikum. Skráningar í Þjóðskrá Íslands hafi svo verið framkvæmdar af byggingarfulltrúa að úttektum loknum.

Þegar álagning fasteignaskatts á Borgarbraut [] hafi farið fram í september 2018 hafi íbúðirnar í matshluta 01 og þjónustubygging í matshluta 02 verið skráðar á matsstig fjögur og fasteignamat þeirra tekið mið af því. Þessu hafi síðan verið breytt aftur í október 2018, en þá hafi íbúðirnar verið settar á matsstig þrjú og fasteignamat þeirra fellt niður. Þetta hafi verið gert samkvæmt samkomulagi við eiganda X. Þjóðskrá Íslands hafi svo staðfest skráningar byggingarfulltrúa, dags. 21. nóvember 2018, þar sem matshluti 01 hafi verið skráður á byggingarstig fjögur og matsstig fjögur, matshluti 02 á fyrstu hæð á byggingarstig sex og matsstig átta og kjallari á byggingarstig fjögur.

Samkvæmt framansögðu hafi álagning fasteignaskatts á fasteignina Borgarbraut [], fnr. [], sem lögð hafi verið á um miðjan september 2018 vegna gjaldskyldu sama árs, verið felld niður. Álagning fasteignaskatts á fasteignina sem lögð hafi verið á í byrjun janúar 2019 standi hins vegar óbreytt.

- Athugasemdir kærenda

A. Sameiginleg sjónarmið kærenda

Í athugasemdum kærenda, dags. 2. mars 2020, koma kærendur á framfæri þeirri afstöðu sinni að umsögn Þjóðskrár Íslands geti ekki komið til skoðunar við yfirferð yfirfasteignamatsnefndar á kæru þeirra. Kærendur árétta að kæra þeirra hafi annars vegar lotið að fasteignamati verslunar- og skrifstofurýma og mótelherbergja að Borgarbraut [] og hins vegar að fasteignamati hótels að Borgarbraut [].

- Sérstök sjónarmið vegna fasteigna Y

Kærendur vísa til þess að í umsögn Þjóðskrár Íslands hafi engin umfjöllun verið um fasteignamat skrifstofu- og verslunarhúsnæði Y að Borgarbraut [], Borgarnesi, né um þann samanburð sem kærandi hafi gert grein fyrir á samanburðarskjali sem fylgdi kærunni. Rými í Borgarbraut [] séu metin á kr. 184.431.- til kr. 195.141.- á fermetra og í samanburðarskjalinu séu möt þeirra borin saman við aðrar fasteignir í næsta nágrenni. Á þeim samanburði megi sjá að fasteignamat Digranesgötu 4 sé kr. 114.001.- á fermetra. Þar sé um að ræða nýtt húsnæði sem sé í góðum tengslum við aðra miðbæjarstarfsemi í Borgarnesi og mun betur staðsett en fasteignir kærenda. Skrifstofu- og verslunarhúsnæði kærenda að Borgarbraut [] sé einfalt og skilji umferðargata fasteignina frá miðbæjarkjarna Borgarness. Það geti ekki staðist að fasteignamat þessa samkeppnisaðila sé 60% af fasteignamati fasteigna kærenda. Kærendur benda jafnframt á að fasteignamat fasteignarinnar að Digranesgötu 2 sé kr. 124.936.- á fermetra en sú fasteign hýsi Arion banka og sé óumdeilanlega dýrasta og íburðarmesta bygging sem reist hafi verið í Borgarnesi. Enga umfjöllun né rökstuðning sé heldur að finna í umsögn Þjóðskrár Íslands til grundvallar þeirri ákvörðun að fasteignamat mótelherbergja að Borgarbraut [] skuli vera kr. 241.195.- á fermetra.

- Sérstök sjónarmið vegna fasteignar X

Kærendur benda á að svo virðist sem umsögn Þjóðskrár Íslands um fasteignamat hótelbyggingar X að Borgarbraut [] byggist á huglægu mati en ekki hlutlægri skoðun á sambærilegum eignum. Í svarpósti sem kærendum hafi borist frá starfsmanni Þjóðskrár Íslands 28. október 2019 hafi verið tilkynnt að mál kærenda yrði skoðað en til stæði að taka fleiri hótel í sama pakka. Umsögn stofnunarinnar nú beri hins vegar með sér að slík skoðun hafi ekki átt sér stað og þegar af þeirri ástæðu sé umsögnin ómarktæk. Lögmaður kærenda hafi hins vegar framkvæmt slíka skoðun og hafi henni hvorki verið mótmælt né sá samanburður sem þar kemur fram verið hrakinn. Yfirfasteignamatsnefnd beri því að byggja ákvörðun sína á þeim samanburði sem fram komi í samanburðarskjali lögmanns kærenda.

Kærendur tilgreina að í kæru hafi verið sýnt fram á að fasteignamat Borgarbrautar [] sé í engu í samræmi við mat sambærilegra eigna í Borgarbyggð annars vegar og hótela í svipaðri fjarlægð frá höfuðborgarsvæðinu hins vegar. Í umsögn Þjóðskrár Íslands komi fram að ekki sé hægt að bera saman annars vegar Hótel Hamar og Hótel Húsafell og hins vegar hótel [] þar sem þau fyrrgreindu standi fyrir utan Borgarnes og séu því á öðru matssvæði. Kærandi bendir í þessu samhengi á að Hótel Hamar standi við þjóðveg eitt og blasi við öllum sem komi að norðan og vestan. Hótelið sé jafnframt golfskáli og allir sem leiki golf á golfvelli Borgarness, sem sé einn besti 18 holu golfvöllur landins, þurfi að skrá sig í móttöku hótelsins. Þessi tengsl Hótels Hamars og golfklúbbsins veiti hótelinu yfirburðarstöðu í sölu veitinga. Í kæru hafi einnig verið sýnt fram á að þar sem Hótel Hamar sé einnar hæðar bygging hafi kostnaður við sökkulbyggingu og þakfrágang verið margfaldur miðað við kostnað sömu þátta á hótel []. Hótel Húsafell státi svo af frábærum golfvelli á aðra höndina og sundlaug á hina, en hvorugt geti hótel [] boðið upp á. Þá sé umhverfi Hótel Húsafells rómað fyrir náttúrufegurð og standist hótel [] ekki þann samanburð.

Kærendur vísa jafnframt til þess að í umsögn Þjóðskrár Íslands sé enga umfjöllun að finna um samanburð fasteignamats hótels [] við fasteignamat annarra hótela á Suðurlandi sem séu í sambærilegri fjarlægð frá höfuðborgarsvæðinu og standi við þjóðveg eitt. Kærendur átti sig ekki á því hvernig það megi vera að fasteignamat hvers fermetra Hótels Rangár sé kr. 67.059.-, Hótels Víkur, kr. 92.854.- og Stracta Hótels á Hellu kr. 49.433.- þegar fasteignamat hótels [] sé kr. 177.603.- á fermetra.

- Niðurstaða

1.

Kærendur gera þá kröfu að úrskurður Þjóðskrár Íslands frá 27. nóvember 2019 um óbreytt fasteignamat fasteigna þeirra að Borgarbraut [], Borgarnesi, fnr. [], Borgarbraut [], fnr. [], [] og [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [] og [] og Borgarbraut [], fnr. [] og [], Borgarnesi, fyrir árin 2019 og 2020, verði felldur úr gildi og stofnuninni gert að ákvarða lægra fasteignamat fyrir eignirnar.

2.

Kærendur í máli þessu eru tvö einkahlutafélög í eigu sömu aðila. Annars vegar X sem er eigandi áðurgreindrar fasteignar að Borgarbraut [], þar sem um er að ræða hótel. Hins vegar Y sem er eigandi fasteignanna að Borgarbraut [], þar sem um er að ræða:

Borgarbraut [], 01 0101, fastanúmer [], verslun;

Borgarbraut [], 01 0104, fastanúmer [], verslun;

Borgarbraut [], 01 0105, fastanúmer [], verslun;

Borgarbraut [], 02 0101, fastanúmer [], skrifstofa;

Borgarbraut [], 02 0102, fastanúmer [], verslun;

Borgarbraut [], 02 0103, fastanúmer [], mótel I;

Borgarbraut [], 02 0104, fastanúmer [], mótel II;

Borgarbraut [], 02 0105, fastanúmer [], mótel III;

Borgarbraut [], 02 0106, fastanúmer [], mótel IV;

Borgarbraut [], 02 0107, fastanúmer [], mótel V.

Sameiginlegri kröfu þessara félaga um lækkun á fasteignamati framangreindra fasteigna þeirra var upphaflega beint til Þjóðskrár Íslands með bréfi, dags. 21. júní 2019. Þann 27. nóvember 2019 kvað Þjóðskrá Íslands svo upp úrskurð um að fasteignamat fasteigna kærenda fyrir árin 2019 og 2020 skyldi í öllum tilvikum standa óbreytt frá því sem áður hafði verið ákveðið. Með bréfi til yfirfasteignamatsnefndar, dags. 16. janúar 2020, kærðu félögin svo sameiginlega framangreindan úrskurð Þjóðskrár Íslands. Kærendur eru tvö einkahlutafélög, sem kæra hvort um sig fasteignamat fasteigna sem eru að fullu í þeirra eigu. Þjóðskrá Íslands fjallaði um kæruefnið í einu lagi og lýtur málið þannig að einum og sama úrskurði stofnunarinnar. Þá er til þess að líta að eins og áður greinir er eignarhald félaganna að fullu á sömu hendi og var einni kæru vegna beggja félaganna beint til yfirfasteignamatsnefndar. Af þessum ástæðum telur yfirfasteignamatsnefnd rétt að fjalla um kæru félaganna í einu lagi.

3.

Samkvæmt 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, enda taki hún gildi á tímabilinu 31. desember til loka febrúarmánaðar. Ef gangverð fasteignar er ekki þekkt skal matsverð samkvæmt 2. mgr. sömu greinar ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. sömu laga skal svo við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Þær matsaðferðir sem Þjóðskrá Íslands hefur fyrst og fremst notað við mat á fasteignum hafa allar það markmið að ákvarða gangverð fasteignar umreiknað til staðgreiðslu miðað við heimila og mögulega nýtingu viðkomandi eignar á hverjum tíma, sbr. 1. mgr. 27. gr. laga nr. 6/2001. Val á matsaðferð veltur á þeim gögnum sem tiltæk eru hverju sinni.

Af þeim upplýsingum sem liggja fyrir í málinu verður ráðið að beitt hafi verið tekjuaðferð við ákvörðun Þjóðskrár Íslands um fasteignamat fyrir þær fasteignir kærandans, Y, sem teljast til skrifstofu- og verslunarhúsnæðis, nánar tiltekið fasteignir að Borgarbraut [], [] og []. Þá verður jafnframt ráðið að beitt hafi verið markaðsleiðréttu kostnaðarmati við ákvörðun stofnunarinnar um fasteignamat fyrir þær fasteignir kærendanna, Y og X, sem hýsa hótel og mótel, nánar tiltekið fasteignir kærenda að Borgarbraut [], [], [] og [], Borgarnesi.

4.

Hvað varðar ákvörðun um fasteignamat fyrir verslunar- og skrifstofuhúsnæði Y að Borgarbraut [], [] og [] á grundvelli tekjuaðferðar er til þess að líta að Þjóðskrá Íslands hefur frá árinu 2015 beitt þeirri aðferð við fasteignamat mikils hluta skrifstofu- og verslunarhúsnæðis, húsnæðis fyrir léttan iðnað, svo og ráðstefnu- og tónlistarhús. Eins og áður hefur fram komið eru kaup- og leigusamningar ráðandi þáttur við útreikning fasteignamats á grundvelli þeirrar aðferðar. Þessi matsaðferð byggir á þeirri grundvallarforsendu hagfræði og fjármála að virði hverrar eignar sé jafnt því núvirta tekjuflæði sem þær skila. Tekjuaðferðin byggir þannig á því að finna markaðsverð húsnæðis með því að safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan er metinn með tölfræðilegum leiðum með hliðsjón af fyrirliggjandi kaupsamningum. Á þessum grunni hefur Þjóðskrá Íslands útbúið tölfræðilíkön þar sem einstök áhrif ýmissa gæðaþátta, s.s. staðsetningar, tegundar, byggingarforms og fleira, birtist sem matsstuðlar. Slíkt tölfræðimat er nákvæmasta leiðin til að verðmeta einstakar fasteignir, að því gefnu að nægilega mikið af gögnum sé til staðar. Allir matsstuðlar Þjóðskrár Íslands eru aðgengilegir í ársskýrslu stofnunarinnar og gagnsæis þannig gætt um áhrif einstakra gæðaþátta á matsniðurstöðuna. Er þetta jafnframt í samræmi við ákvæði 1. mgr. 28. gr. laga nr. 6/2001 þar sem segir m.a. að við ákvörðun matsverðs skuli eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir og skuli sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Tölfræðilegum aðferðum skal þannig beitt við ákvörðun á matsverði fasteigna í þeim tilgangi að tryggja að samræmis sé gætt við mat sambærilegra eigna. Við beitingu slíkra aðferða er eðlilegt að sérstakir svæðis- og matsstuðlar séu notaðir m.a. til að svæðisbundin áhrif skili sér í matið.

Fasteignir kærandans, Y, að Borgarbraut [] og [] eru skráðar sem verslunarhúsnæði og fasteignin að Borgarbraut [] sem skrifstofuhúsnæði. Fasteignirnar eru staðsettar á matssvæði þar sem ætla verður að nokkur fjöldi kaup- og leigusamninga liggi fyrir um slíkt húsnæði. Við val á matsaðferð ber Þjóðskrá Íslands eðli máls samkvæmt að velja þá aðferð er gefur sem besta mynd af gangverði viðkomandi fasteignar. Að mati yfirfasteignamatsnefndar verður að telja að tekjuaðferðin eigi að gefa slíka mynd af gangverði framangreindra fasteigna kærandans.

Þegar stuðst er við almenn matslíkön kann sú staða að koma upp að einstakar eignir verði of hátt eða of lágt metnar miðað við sambærilegar eignir. Slíkt misræmi getur m.a. orsakast af ástandi, raunverulegri notkun, staðsetningu og nýtingarmöguleikum viðkomandi eignar. Í ljósi þess er mikilvægt að það sé skoðað sérstaklega hvort samræmi sé milli sambærilegra eigna á sama matssvæði með það að markmiði að ganga úr skugga um hvort skráning eignar, ástand hennar eða aðrar aðstæður gefi til kynna að viðkomandi eign sé réttilega metin samkvæmt almennu matslíkani. Því til viðbótar verður að hafa í huga að tölfræðilíkön eru ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna og aðrar aðstæður sé réttilega metnar og samræmis gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Þá skiptir það einnig miklu máli að nákvæm skoðun fari fram á eigninni af hálfu Þjóðskrár Íslands þannig að hún sé rétt skráð þegar hún er færð inn í viðeigandi matslíkan.

Yfirfasteignamatsnefnd skoðaði fasteignir kærenda í fylgd forsvarsmanna kærenda og fulltrúa Þjóðskrár Íslands og Borgarbyggðar. Tilgangurinn með slíkri skoðun er m.a. að leiða í ljós hvort fasteignirnar séu á einhvern hátt ranglega skráðar eða ástand þeirra eða aðrar aðstæður sem þær varða gefi til kynna að þær séu ekki réttilega metnar samkvæmt matslíkani fyrir atvinnuhúsnæði. Vettvangsskoðunin staðfesti að almennt ástand fasteignanna er mjög gott en um nýbyggingar er að ræða. Innangengt er milli fasteignanna þriggja að Borgarbraut [] og þá skilja veggir að fasteignina að Borgarbraut [] annars vegar og fasteignirnar að Borgarbraut [] og [] hins vegar, en þær tvær síðargreindu eru í reynd eitt rými sem skilið hefur verið að með léttum vegg eða skilrúmi. Fasteignin að Borgarbraut [] hefur verið leigð út sem skrifstofuhúsnæði til verktakafyrirtækis og innréttað að þess þörfum. Allt aðgengi að eignunum að utan er mjög gott, en stórt plan og bílastæði eru fyrir framan fasteignirnar. Samkvæmt framansögðu er það mat yfirfasteignamatsnefndar að ástand eignanna sé mjög gott, jafnt að utan sem innan.

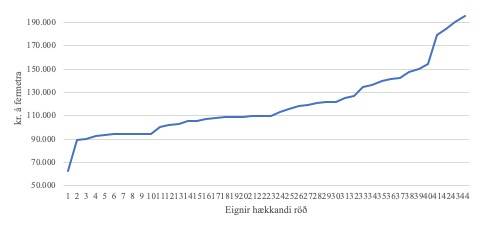

Yfirfasteignamatsnefnd hefur aflað upplýsinga frá Þjóðskrá Íslands um fasteignamat 44 fasteigna sem eru skráðar sem atvinnuhúsnæði (ýmist skrifstofu- eða verslunarhúsnæði, auk sparisjóðs) líkt og fasteignir kærandans, Y, og eru á sama matssvæði, þ.e. matssvæði 3020 (Borgarnes). Á mynd 1 hér að neðan er fasteignamati þessara fasteigna raðað upp miðað við fermetra. Tekið er mið af stærð viðkomandi mannvirkis.

Mynd 1. Fasteignamat á fermetra hjá 44 fasteignum á matssvæði 3020 sem eru skráðar sem atvinnuhúsnæði, þ.á m. fasteignamat á fermetra fyrir Borgarbraut [], [] og [].

Eins og myndin sýnir er fasteignamat þeirra eigna sem hér um ræðir á mjög breiðu bili, eða frá kr. 62.563.- á fermetra til kr. 195.285.- á fermetra. Meðaltal fasteignamats þessara eigna á fermetra er kr. 117.133.- og miðgildi kr. 109.812.-. Fasteignamat fasteigna kærandans, Y, að Borgarbraut [] nemur kr. 184.431.- (fnr. []), kr. 190.141.- (fnr. []) og kr. 195.285.- (fnr. []). Þá nemur fasteignamat fasteigna kærandans, Y., að Borgarbraut [] kr. 142.184.- (fnr. []) og Borgarbraut [], kr. 179.554.- (fnr. []). Miðað við núverandi fasteignamat eru fasteignirnar þrjár að Borgarbraut [] ásamt Borgarbraut [], sem allar eru skráðar sem verslunarhúsnæði, með hæsta fasteignamatið á hvern fermetra á hlutaðeigandi matssvæði. Auk þeirra eru einungis þrjár aðrar eignir með hærra fasteignamat á fermetra en Borgarbraut [] (Borgarbraut 56-60 og Brúartorg 4). Á hinn bóginn eru 36 eignir með lægra fasteignamat en fasteign kærandans, Y, að Borgarbraut [].

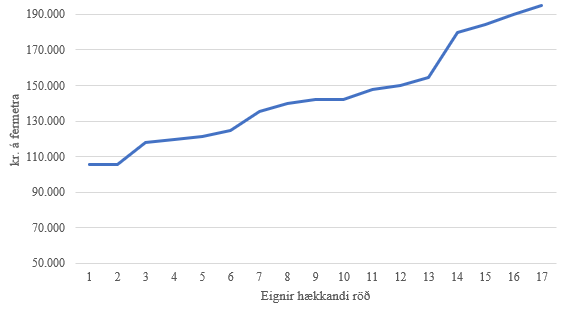

Mynd 2. Fasteignamat á fermetra 12 fasteigna á matssvæði 3020 sem eru um margt sambærilegar fasteignum kærandans Y, ásamt fasteignum hans að Borgarbraut [], [] og []

Ef litið til þeirra fasteigna sem skráðar eru sem verslunar- og skrifstofuhúsnæði á fyrrgreindu matssvæði þá eru það einkum fasteignirnar að Borgarbraut 56-60, Digranesgötu 2-6 og Brúartorgi 4 sem að áliti yfirfasteignamatsnefndar eru um margt sambærilegar fasteignum kærandans, Y, að Borgarbraut [], [] og []. Flestar þessara samburðareigna eru með umtalsvert lægra fasteignamat á hvern fermetra en áðurnefndar fasteignir kærandans að Borgarbraut [] og Borgarbraut [], sbr. mynd nr. 2. Til þess er þó að líta að fyrrgreindar samburðareignir voru byggðar á árunum 1998-2005, og eru því nokkuð eldri en áðurnefndar fasteignir kærandans ef undan er skilin fasteignin að Digranesgötu 4 sem var byggð á árinu 2019. Ekki er því óeðlilegt að þessar eignir séu af þeim sökum með nokkuð lægra fasteignamat á hvern fermetra en umræddar fasteignir kærandans. Athygli vekur að verulegur mismunur er innbyrðis á fasteignamati fyrrgreindra fimm fasteigna kærandans, eða frá kr. 142.184.- upp í kr. 195.285.-, þrátt fyrir að eignirnar séu um flest sambærilegar. Ástæða þess kann að vera að fasteignin að Borgarbraut [] er ein skráð sem skrifstofuhúsnæði, en fasteignirnar við Borgarbraut [] og [] sem verslunarhúsnæði.

Með hliðsjón af því hvernig nýtingu fyrrgreindra fasteigna kærandans, Y, að Borgarbraut [], [] og [], Borgarnesi er háttað verður ekki séð að skráning eignanna sé að öllu leyti rétt, þar sem hluti eignanna er skráður sem verslunarhúsnæði í stað skrifstofuhúsnæðis. Röng skráning eignar kann að hafa það í för með sér að það fasteignamat sem viðkomandi eign er ákvarðað samkvæmt tölfræðilegu mati með tekjuaðferð gefi ekki rétta mynd af gangverði viðkomandi eignar, sbr. 1. mgr. 27. gr. laga nr. 6/2001. Í ljósi þess er það álit yfirfasteignamatsnefndar að Þjóðskrá Íslands skuli gert að taka til endurskoðunar matsforsendur fasteigna kærandans að Borgarbraut [], (fnr. [], [] og []), [] (fnr. []) og [] (fnr. []), Borgarnesi.

5.

Hvað varðar ákvörðun um fasteignamat fyrir fasteignir kærandans, Y að Borgarbraut [], [], [] og fasteign kærandans X, að Borgarbraut [] á grundvelli markaðsleiðrétts kostnaðarmats, er til þess að líta eins og áður er fram komið að áskilið er í 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, að skráð matsverð fasteignar skuli vera gangverð hennar. Í ákvæðinu segir í 2. málslið að ef gangverð fasteignar sé ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunni að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. laga nr. 6/2001 skuli svo við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Samkvæmt fyrirliggjandi upplýsingum, m.a. frá Þjóðskrá Íslands, hefur sá hluti atvinnuhúsnæðis sem ekki er metinn með tekjuaðferð, einkum sérhæft atvinnuhúsnæði, s.s. hótelbyggingar, á borð við eignir kærenda að Borgarbraut [], [], [] og [], verið metinn með aðferðum sem teknar voru upp við endurmat fasteignamats árið 2001 og byggja á svokölluðu markaðsleiðréttu kostnaðarmati. Slíkt mat byggir m.a. á því að reikna út byggingarkostnað þeirrar fasteignar sem meta á eða annarrar sambærilegrar sem geti uppfyllt sömu þarfir að teknu tillit til afskrifta vegna aldurs og úreldingar, auk þess sem nýttir séu kaupsamningar til að meta samband byggingarkostnaðar og markaðsverðs. Fasteignamat þessara eigna er summa húsmats og lóðarmats, þar sem húsmat er reiknað eftir jöfnu þar sem byggt sé á fjórum stuðlum. Í fyrsta lagi er byggt á endurstofnverði húss að teknu tilliti til afskrifta (AEST). Í öðru lagi á stuðli sem á að sýna markaðsverð ákveðinna húsagerða miðað við byggingakostnað þeirra (almennur stuðull) og tekur sá stuðull mið af meðalhækkun tekjumats. Í þriðja lagi á stuðli sem á að lýsa staðsetningaráhrifum, þ.e. segi til um hlutfall mats á svæðinu miðað við höfuðborgarsvæðið (svæðastuðull) og loks í fjórða lagi á stuðli sem greinir á milli einstakra hverfa innan svæða (hverfisstuðull). Tveir síðargreindu stuðlarnir hafa verið óbreyttir um nokkurt skeið.

Eins og m.a. greinir í úrskurðum yfirfasteignamatsnefndar í málum nr. 17/2012 og 18/2012 var mest allt atvinnuhúsnæði á landinu áður metið með markaðsleiðréttu kostnaðarmati, þar sem útreikningar byggðu á gagnasöfnun og ítarlegum rannsóknum á fasteignamarkaði. Var samanburður við aðrar sambærilegar eignir gerður í þeim tilgangi að sjá hvort niðurstaða matsins væri í takti við fasteignamat annarra eigna. Í áðurgreindum úrskurðum taldi yfirfasteignamatsnefnd að beiting markaðsleiðréttrar kostnaðaraðferðar við mat fasteigna væri í fullu samræmi við ákvæði 1. mgr. 28. gr. laga nr. 6/2001.

Eins og áður hefur komið fram er markaðsleiðréttu kostnaðarmati, eins og öðrum matsaðferðum Þjóðskrár Íslands, ætlað að ákvarða gangverð viðkomandi eignar í samræmi við ákvæði 27. gr. laga nr. 6/2001. Mikilvægt er að þeir stuðlar sem notaðir eru í fyrrgreindri matsaðferð taki tillit til og endurspegli þá þætti sem fram koma í 2. mgr. 27. gr. laganna þannig að gangverð viðkomandi eignar sé rétt metið og í samræmi við fasteignamat sambærilegra eigna.

Með hliðsjón af samanburði á fasteignamati Borgarbrautar [], [], [] og [], Borgarnesi við aðrar sambærilegar eignir innan sveitarfélagsins eða utan þess en þó í svipaðri fjarlægð frá höfuðborgarsvæðinu er ljóst að fyrrgreindir matsstuðlar, eins og þeim er nú háttað, endurspegla ekki í öllu tilliti þá þætti sem fram koma í 2. mgr. 27. gr. laga nr. 6/2001. Þá liggur fyrir í gögnum málsins að þeir matsstuðlar, sem m.a. er ætlað að ná til þeirra matsþátta sem fram koma í 2. mgr. 27. gr. laga nr. 6/2001, hafa ekki sætt endurskoðun á undanförnum árum. Af hálfu Þjóðskrár Íslands hefur einnig verið upplýst að að stofnunin hafi í hyggju að taka fasteignamat fleiri hótelbygginga til endurskoðunar m.a. í tilefni af kvörtun kærenda á síðasta ári, svo og að þeir fáu kaupsamningar sem séu til staðar um slíkar byggingar gefi til kynna að fasteignamat þeirra sé almennt of lágt. Óvissa ríkir um hvað slík endurskoðun stofnunarinnar í samræmi við lög nr. 6/2001 kunni að leiða til.

Það er álit yfirfasteignamatsnefndar að eins og beitingu á markaðsleiðréttu kostnaðarmati hafi verið háttað við ákvörðun um fasteignamat fasteigna kærenda að Borgarbraut [], [], [] og [], Borgarnesi, gefi matið ekki rétta mynd af gangverði eignanna, sbr. 1. mgr. 27. gr. laga nr. 6/2001. Að áliti nefndarinnar orkar það einnig tvímælis að beiting aðferðarinnar uppfylli áskilnað 1. mgr. 28. gr. sömu laga þess efnis að við ákvörðun matsverðs samkvæmt 27. gr. skuli eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og ákvarða sennilegt gangverð með útreikningum á grundvelli þeirra vísbendinga.

Samkvæmt framansögðu er lagt fyrir Þjóðskrá Íslands að taka til endurskoðunar matsforsendur fasteigna kærenda að Borgarbraut [], fnr. [], Borgarbraut [], fnr. [] og [], Borgarbraut [], fnr. [] og [], og Borgarbraut [], fnr. [], Borgarnesi.

6.

Með vísan til alls þess sem að framan er rakið er úrskurður Þjóðskrár Íslands varðandi fasteignamat fasteigna kærenda að Borgarbrautar [], fnr. [], [] og [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr.[] og [], Borgarbraut [], fnr. [] og [], og Borgarbraut [], fnr. [], Borgarnesi, felldur úr gildi og lagt fyrir Þjóðskrá Íslands að taka málið til meðferðar að nýju.

Úrskurðarorð

Úrskurður Þjóðskrár Íslands frá 27. nóvember 2019 varðandi fasteignamat fasteigna Y að Borgarbraut [], fnr. [], [] og [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [], Borgarbraut [], fnr. [] og [] og Borgarbraut [], fnr. 2[] og [] og fasteignar X að Borgarbraut [], fnr. [], Borgarnesi, er felldur úr gildi og er lagt fyrir Þjóðskrá Íslands að taka málið til meðferðar að nýju.

__________________________________

Björn Jóhannesson

______________________________ ________________________________

Valgerður Sólnes Axel Hall