Mál nr. 4/2022

Árið 2022, 22. september, var af yfirfasteignamatsnefnd í máli nr. 4/2022 kveðinn upp svohljóðandi

ÚRSKURÐUR

Með erindi, dags. 2. maí 2019, kærði Óskar Sigurðsson, lögmaður, fyrir hönd X, kt. [], úrskurð Þjóðskrár Íslands, dags. 16. febrúar 2022, varðandi lækkun á fasteignamati fasteignarinnar að Finnheiðarvegi [], Grímsnes- og Grafningshreppi, fnr. [], fyrir árið 2022.

Með tölvubréfi, dags. 11. maí 2022, óskaði yfirfasteignamatsnefnd eftir umsögnum vegna kærunnar frá Þjóðskrá Íslands og fyrrverandi og núverandi eiganda fasteignarinnar. Umsögn núverandi eiganda eignarinnar barst nefndinni 23. maí 2022 og frá Þjóðskrár Íslands þann 15. júní 2022.

Þann 1. júlí 2022 fluttist rekstur fasteignaskrár frá Þjóðskrá Íslands yfir til Húsnæðis- og mannvirkjastofnunar, sbr. lög nr. 36/2022, og því verður hér á eftir vísað til Þjóðskrár Íslands eða Húsnæðis- og mannvirkjastofnunar eftir því sem við á hverju sinni.

Með tölvubréfi, dags. 16. júní 2022, voru fyrrgreindar umsagnir sendar kæranda og honum gefinn kostur á að gera við þær athugasemdir. Athugasemdir bárust frá kæranda með bréfi, dags. 29. júní 2022. Viðbótarathugasemdir komu frá kæranda 31. ágúst 2022 og frá núverandi eiganda eignarinnar þann 5. september 2022.

Yfirfasteignamatsnefnd gekk á vettvang 1. september 2022 og skoðaði eignina í fylgd eiganda eignarinnar og fulltrúa hans, lögmanni kæranda og fulltrúa Húsnæðis- og mannvirkjastofnunar .

Málið var tekið til úrskurðar 22. september 2022.

I. Málavextir

Þann 31. janúar 2022 sendi umboðsmaður þáverandi eiganda sumarhússins að Finnheiðarvegi [], Grímsnes- og Grafningshreppi, fnr. [], athugasemdir til Þjóðskrár Íslands við fasteignamat eignarinnar fyrir árið 2022. Var óskað eftir því að fasteignin yrði tekin til endurmats þar sem fasteignamatið hennar væri mun hærra en ætlað raunvirði eignarinnar. Var í því sambandi m.a. vísað aldurs, ástands og byggingartækni eignarinnar með tilliti til núgildandi reglugerða og staðla um gæði frístundahúsa. Með erindinu fylgdi verðmat löggilts fasteignasala á eigninni auk nokkurra ljósmynda af eigninni.

Þann 16. febrúar 2022 kvað Þjóðskrá Íslands upp úrskurð vegna framkominna athugasemda við fasteignamat fasteignarinnar og var þáverandi eiganda hennar og kæranda tilkynnt um þá niðurstöðu. Niðurstaða úrskurðarins var sú að fasteignamat eignarinnar fyrir árið 2022 skyldi lækka frá því sem áður hafði verið ákveðið, úr kr. 18.950.000.- í kr. 12.950.000.-.

Kærandi óskaði þann 8. mars 2022 eftir rökstuðningi frá Þjóðskrá Íslands vegna fyrrgreindrar lækkunar á fasteignamati eignarinnar. Umbeðinn rökstuðningur var veittur með bréfi Þjóðskrár Íslands, dags. 31. mars 2022. Í rökstuðningnum kom m.a. fram að fasteignin væri einföld af allri gerð og farin að láta á sjá. Mænir hússins væri siginn og leki kominn á þak. Einangrun hússins væri lítil og loftræsting væri eingöngu um opnanleg fög sem hefði það í för með sér að loftgæði eignarinnar væru lítil. Gæði hússins að innan væru lítil og komið væri að miklu viðhaldi. Að utan væri húsið að minni gæðum en almennt gerðist og þar væri einnig komið að viðhaldi. Lóðin var hins vegar talin í meðallagi bæði hvað varðar aðkomu, ástand og gæði.

Kærandi vill ekki una framangreindum úrskurði Þjóðskrár Íslands og hefur því kært hann til yfirfasteignamatsnefndar líkt og framan greinir.

II. Sjónarmið kæranda

Kærandi gerir þá kröfu að yfirfasteignamatsnefnd endurmeti fasteignamat fasteignarinnar að Finnheiðarvegar [], Grímsnes- og Grafningshreppi, fnr. [], til hækkunar frá því sem ákveðið var með úrskurði Þjóðskrár Íslands þann 16. febrúar 2022. Telur kærandi að það fasteignamat sem þá var ákveðið af Þjóðskrá Íslands sé alltof lágt.

Bent sé á að sumarhúsið standi á mjög grónu svæði á einum eftirsóttasta stað í Grímsnesi og í ljósi þess verði að telja undarlegt að lækka fasteignamat eignarinnar. Þrátt fyrir að sumarhúsið sé ef til vill ekki í sínu besta ástandi, verði að líta til þess að lóðin sé bæði góð og eftirsótt enda um 10.000 fermetra eignarlóð að ræða. Ekki sé því hægt að fallast á að lóðin sé í meðallagi varðandi aðkomu, ástand og gæði.

Kærandi telur að með hliðsjón af fasteignaverði á svæðinu megi ætla að fasteignin sé mun meira virði en endurskoðað fasteignamat hennar gefi til kynna. Í því sambandi bendir kærandi á að fasteignin að Finnheiðarvegi 3 hafi verið seld 1. desember 2020 á kr. 18.000.000.- en þar hafi verið um að ræða 50,9 fermetra sumarhús auk 9,4 fermetra geymslu á 5.000 fermetra lóð. Sumarhúsið hafi verið byggt á árinu 1972 en viðbygging frá árinu 1989 sem sé skráð byggingarár hússins. Þá hafi fasteignin að Finnheiðarvegi 9 verið seld 17. ágúst 2021 á kr. 18.500.000.-. Á þeirri lóð, sem sé einungis 2.400 fermetrar að stærð, standi 43,8 fermetra sumarhús byggt árið 1993 og 6,4 fermetra geymsla byggð árið 1994. Þá verði einnig að hafa í huga að fasteignaverð hafi hækkað verulega frá því að fyrrgreindir kaupsamningar voru gerðir. Fasteignin að Finnheiðarvegi [] samanstandi af 10.000 fermetra eignarlóð og 48 fermetra sumarhúsi, byggðu á árinu 1977. Þar sé því um mun stærri og verðmætari lóð að ræða en varðandi þær fasteignir sem vísað sé til hér að framan.

Kærandi kveðst hafa óskað eftir umsögn löggilts fasteignasala, um verðmæti lóða og eigna á þessu svæði, en sá hafi m.a. annast um söluna á Finnheiðarvegi 3 á árinu 2020. Í umsögn fasteignasalans komi fram að lóðir og sumarhús á svæðinu séu mjög eftirsótt. Telur hann að verðmæti 10.000 fermetra lóðar á þessu svæði, sem sé stærri en hinar hefðbundnu sumarhúsalóðir, sé alltaf á bilinu 8 - 10 milljónir án húsakosts.

Að mati kæranda sé lækkun á fasteignamati fasteignarinnar að Finnheiðarvegi [], Grímsnes- og Grafningshreppi ekki í samræmi við verðmæti eigna á svæðinu. Markaðsaðstæður í Grímsnesi séu afar góðar og hafi ekki verið vandamál að selja sumarbústaði og/eða lóðir í sveitarfélaginu. Auk þess standi fasteignin í eftirsóttu sumarhúsahverfi, nálægt góðum golfvöllum og annarri þjónustu. Því verði ekki annað séð en að endurskoðað mat Þjóðskrár Íslands sé of lágt og öll rök standi til þess að hækka fasteignamat eignarinnar frá því sem fyrir var eða a.m.k. að það verði óbreytt frá því sem það var fyrir endurskoðun.

III. Sjónarmið Þjóðskrár Íslands.

Þjóðskrá Íslands bendir á að stofnuninni beri að endurmeta fasteignamat allra fasteigna á Íslandi einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a laga nr. 6/2001 um skráningu og mat fasteigna. Skráð matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla megi að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga nr. 6/2001. Þannig miðist fasteignamat ársins 2022 við verðlag fasteigna í febrúarmánuði 2021. Þróun fasteignaverðs frá þeim tíma og þar til fasteignamat taki gildi 31. desember ár hvert geti ýmist verið til hækkunar eða lækkunar.

Í samræmi við ákvæði 2. gr. laga nr. 6/2001 skuli Þjóðskrá Íslands meta hverja fasteign til verðs eftir því sem næst verði komið á hverjum tíma. Í 2. mgr. 27. gr. laganna komi fram að sé gangverð fasteignar ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegri vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum þeim, kostnaði við gerð mannvirkja, aldri, legu með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Fyrrgreind atriði séu ekki tæmandi talin en byggt skuli á því sem gefi gleggsta mynd af raunvirði fasteignar. Við túlkun á fyrrnefndri 27. gr. laganna beri að líta til 28. gr. sömu laga en þar sé að finna grundvöll fyrir kerfisbundinni matsákvörðun og hvernig fara skuli með 2. mgr. 27. gr. laganna þegar gangverð eignar sé ekki þekkt. Samkvæmt 1. mgr. 28. gr. laganna skuli við ákvörðun matsverðs samkvæmt 27. gr. laganna, eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Huglægu, órökstuddu mati skuli ekki beitt nema engra annarra kosta sé völ við ákvörðun á matsverði eignar. Matsverð fasteigna skuli þannig ákvarðað eftir bestu fáanlegri vitneskju um gangverð sambærilegra eigna. Tölfræðilegir útreikningar og ályktanir á grundvelli þeirra gagna skuli vera ráðandi við matið. Þjóðskrá Íslands hafi samkvæmt framansögðu nokkuð rúmar heimildir til að ákvarða fasteignamat samkvæmt 27. og 28. gr. laga nr. 6/2001.

Þjóðskrá Íslands bendir á að fasteignamat fyrir öll sumarhús á sumarhúsalóðum sé ákvarðað með svonefndri markaðsaðferð. Safnað sé upplýsingum úr nýlegum kaupsamningum ásamt upplýsingum úr fasteignaskrá um eiginleika sumarhúsa og tölfræðilegar aðferðir notaðar til að útbúa líkan sem lýsi verði eignar út frá eiginleikum þeirra. Við endurmat fasteignamats sumarhúsa fyrir árið 2022 hafi verið útbúið eitt líkan fyrir sumarhús. Tölfræðivinnsla fyrir fasteignamat sumarhúsa byggi á gögnum um kaupsamninga um sumarhús og/eða sumarhúsalóðir sem gerðir voru á tímabilinu 1. janúar 2010 til 31. mars 2021. Í meginatriðum sé um að ræða alla samninga um kaup á fullbúnu sumarhúsnæði og sumarhúsalóðum. Við fasteignamatið sé gert ráð fyrir að öllum fasteignum sé vel við haldið og byggingarhlutar endurnýjaðir eftir þörfum. Þegar krafist sé endurskoðunar á fasteignamati eignar og sýnt þyki að ástand eignarinnar sé ábótavant geti slíkt eðlilega leitt til lækkunar á mati viðkomandi eignar. Sé það í fullu samræmi við ákvæði 3. töluliðar 7. gr. reglugerðar um fasteignaskráningu og fasteignamat nr. 406/1978 þar sem m.a. komi fram að við útreikning á fasteignamati skuli taka tillit til ásigkomulags mannvirkis, og þá fyrst og fremst áhrifa aldurs miðað við byggingarefni, viðhald og byggingarlag. Framangreint fái einnig stoð í fyrri úrskurðum yfirfasteignamatsnefndar, þar sem bent sé á að fasteignamat verði ekki einvörðungu ákveðið með matslíkani, heldur verði að taka tillit til raunverulegs ástands eignarinnar, gæða hennar auk heimilar og mögulegar nýtingar á hverjum tíma, sbr. úrskurði nefndarinnar í málum nr. 13/2018 og 10/2015. Horfa þurfi til þess hvernig viðhaldi eignar hafi verið sinnt. Einnig sé horft til byggingarefnis og byggingarlags og hvort mannvirkið sé tengt veitum. Við mat á notkunarmöguleikum sé m.a. horft til einangrunar gegn kulda, raka og hávaða, loftræstingar og birtu.

Vísað er til þess að almennt sé gert ráð fyrir að fasteignir séu að meðallagi í gæðum og/eða ástandi. Telji hagsmunaaðilar að eign víki svo nokkru nemi frá meðaltalinu sé hægt að sækja um endurmat fasteignamats. Við vinnslu á endurmatsbeiðni sé eigninni skipt upp í þrjá hluta; lóð, hús að innan og hús að utan. Hver hluti fái síðan gæða- og ástandseinkunn. Til að nálgast betur líklegt söluandvirði eigna sem víkja verulega frá meðalástandi og meðalgæðum eigna, hafi verið útbúið skoðunarkerfi fyrir sumarhús.

Í matsgerð fasteignasala sem fylgdi beiðni eiganda um endurmat á fasteigninni að Finnheiðarvegi [] hafi m.a. komið fram að húsið bæri þess merki að hafa ekki verið byggt sem heilsárshús, m.a. þar sem einangrun væri lítil og veggir þunnir. Komið væri að brýnu viðhaldi á eigninni og þá væru lýsing og raflagnir mjög takmarkaðar. Greinilegt væri að einhvers konar misgengi og sig væri í burðarvirki hússins og lekamerki í lofti. Ljósmyndir af eigninni styddu eftir atvikum mat fasteignasalans varðandi lélegt ástand hússins og ljóst væri að sumarhúsið væri ekki að meðallagi að gæðum og/eða ástandi og rétt væri að taka tillit til þess við ákvörðun á fasteignamati eignarinnar þannig að það tæki breytingum með vísan til ástands og notkunarmöguleika.

Vegna tilvísunar kæranda til tveggja kaupsamninga um fasteignir við Finnheiðarveg á árunum 2020 og 2021 bendir Þjóðskrá Íslands á að mannvirkin á þessum tveimur lóðum séu að öllum líkindum sambærileg. Húsamat þessara eigna miðað við hvern fermetra sé svipað og þannig megi leiða líkum að því að söluandvirði mannvirkjanna á þessum tveimur fasteignum sé sambærilegt. Ekki verði annað séð en að eini verulegi munurinn á þessum tveimur eignum sé í raun lóðarstærðin, þar sem önnur lóðin sé 5.000 fermetra að stærð en hin 2.400 fermetrar. Þegar þessar tvær tilteknar eignir séu bornar saman verði ekki betur séð en að ríflega 100% stærðarmunur þessara lóða hafi hverfandi áhrif á kaupverðið.

Þjóðskrá Íslands bendir á að kærandi hafi ekkert fært fram því til stuðnings að lóðin sé að meiri gæðum en aðrar lóðir á svæðinu annað en að lóðin sé stærri en aðrar lóðir á svæðinu. Ekki sé gerð athugasemd við að um sé að ræða vinsælt sumarhúsahverfi sem liggi nálægt golfvöllum og þjónustu, en það eigi einnig við um allar aðrar lóðir á svæðinu. Við skoðun á stærð lóða á svæðinu sé ekki hægt að fallast á þá röksemd kæranda að lóðin að Finnheiðarvegi [] sé óeðlilega stór miðað við aðrar lóðir á svæðinu, enda lóðastærð yfir 100 fasteigna á matssvæðinu um og yfir 10.000 fermetrar.

Vakin sé athygli á því að við ákvörðun á fasteignamati sé notast við tölfræðilegar aðferðir til að ákvarða lóðamat. Tilgangur þeirrar tölfræðigreiningar sé að spá fyrir um líklegt lóðaverð með ákveðinni reikniformúlu þar sem tekið sé tillit til lóðarstærðar við ákvörðun á mati sumarhúsalóða að því marki sem hægt sé að styðja það með greiningum á kaupsamningum. Mat Finnheiðarvegar [] styðjist við þessa reikniaðferð en lóðarmat eignarinnar hafi haldist óbreytt við ákvörðun Þjóðskrár Íslands frá 16. febrúar 2022. Meðallóðamat eigna af svipaðri stærð og í nágrenni við Finnheiðarveg [] hafi á árinu 2021 verið í kringum kr. 4.408.000.-. Lóðamat Finnheiðarvegar [] sé kr. 4.550.000.- og því nokkuð hærra en meðaltal fasteignamats sambærilegra lóða.

Með vísan til alls þess sem að framan greinir telur Þjóðskrár Íslands að endurmetið fasteignamat eignarinnar sé réttilega ákvarðað kr. 12.950.000.- og skuli því standa óbreytt.

IV. Sjónarmið núverandi eiganda fasteignarinnar.

Í umsögn núverandi eiganda fasteignarinnar að Finnheiðarvegi [], Grímsnes- og Grafningshreppi kemur fram að húseignin sé 45 ára gömul og hafi verið lagfærð smátt og smátt sem umgjörð utan um tiltölulega lítil not eiganda eignarinnar og fjölskyldu hans, í samhengi við aukna þjónustu sem hafi komið í tímans rás á svæðinu, s.s. vatn, hita og rafmagn. Í tengslum við erfðamál hafi verið ákveðið að fá verðmat á eignina og að ábendingu reynds lögmanns hafi verið leitað til fasteignasala sem skoðaði eignina vel og vann í framhaldinu skilmerkilega verðmatsskýrslu fyrir eignina.

Núverandi eigandi eignarinnar kveðst þekkja mjög vel til hússins þar sem hann hafi komið að viðhaldi þess síðastliðin 20 ár. Það viðhald hafi einungis verið í samhengi við fjárráð fyrrverandi eiganda og einkum miðast við að húsið væri ekki hættulegt því fólki sem þangað kæmi. Meginhluti hússins sé eins og þegar byggingu þess lauk á árinu 1977. Seinni tíma viðbætur við húsið séu frá níunda áratugnum, þ.e. þegar kalt vatn, hiti og rafmagn var lagt í hverfið en þær framkvæmdir hafi verið unnar með sömu byggingartækni og þegar húsið var byggt á sínum tíma. Engar teikningar séu til af upprunalegri byggingu né síðari breytingum á eigninni.

Eigandi bendir á að mjög reyndur fasteignasali hafi skoðað eignina vandlega og lagt mat á verðmæti hennar að lokinni þeirri skoðun. Það hafi m.a. verið álit hans að húsið næði ekki meðalgæðum og því væri fullt tilefni til að endurskoða fasteignamat eignarinnar. Verðmatið hafi verið ítarlega rökstutt og þar sé góð grein gerð fyrir ásigkomulagi húseignarinnar.

Bent sé á að miðað við forsendur Þjóðskrár Íslands ættu nýbyggð hús, sem að öllu leyti séu hönnuð og byggð eftir núgildandi byggingarreglugerð að vera hærra metin en viðmið Þjóðskrár Íslands um meðalgæði húsa við ákvörðun á fasteignamati. Með sama hætti ættu sumarhús sem byggð séu á þeim tíma að þau geta aldrei uppfyllt alla staðla nýrrar reglugerðar að vera metin mun lægra en almennt fasteignamat segi til um, sem byggi á meðalgæðum. Í ljósi þess að fasteignamat byggir á því að fasteignir séu í meðalgæðum sé eðlilegt að fasteignin við Finnheiðarveg [] sé metin lágt þó ekki væri nema vegna þess hvenær hún var byggð sem sumarhús í samanburði við þær kröfur sem nú séu gerðar til slíkra húsa. Ekki sé einungis um kröfur eigenda að ræða heldur einnig þær kröfur sem koma fram í byggingarreglugerð og sem byggingarfulltrúum sé ætlað að vinna eftir við samþykki fyrir húsum sem ætluð séu til íveru. Húsið að Finnheiðarvegi [] sé einfalt að allri gerð og farið að láta á sjá. Mærinn hússins sé siginn og þak farið að leka. Lítil einangrun sé í húsinu og loftgæði lítil. Nýtingarmöguleikar eignarinnar séu því minni en almennt gerist með hús sem séu betur einangruð og í betra horfi.

Varðandi samanburð við þær eignir sem kærandi vísar sérstaklega til sé mikilvægt að skoða hvort um sambærilegar eignir sé í raun að ræða. Af söluyfirliti fasteignarinnar að Finnheiðarvegi 3 komi fram að húsið hafi fengið gott viðhald alla tíð. Eignin sé með arni, baðherbergi með sturtu innan íbúðarrýmis og með heitum potti. Engu að síður hafi fasteignin verið seld í desember 2020 langt undir fasteignamati sem gefi til kynna að eignin hafi verið of hátt metin miðað við lýsingu í söluyfirliti. Af teikningum af viðbyggingu hússins megi ráða að þar hafi verið um vandaða viðbót að ræða. Varðandi fasteignina að Finnheiðarvegi 9, þá hafi sú eign verið byggð árið 1993 og verði ekki annað ráðið af kaupsamningi en að um vandaða eign sé að ræða sem hafi verið hönnuð af viðurkenndri teiknistofu. Það sé vægast sagt sérstakt að taka til viðmiðunar heilsárs frístundahús byggt eftir samþykktum teikningum 16 árum síðar en sumarhúsið að Finnheiðarvegi [] hafi verið byggt.

Vakin sé athygli á því að húseignin að Finnheiðarvegi [] sé byggð úr ódýrum efnivið og komið sé að mjög miklu viðhaldi á eigninni. Rakablettir séu á þaki og misgengi í burðarvirki. Ástand hússins sé langt undir meðalgæðum að mati matsmanns og ekki í samræmi við þær kröfur sem gerðar séu til slíkra húsa í dag. Nauðsynlegar breytingar á eigninni þurfi að standast núgildandi byggingarreglugerð og því megi gera ráð fyrir að þær verði mjög kostnaðarsamar. Væntanlega telji sumir að ódýrara væri að fjarlægja húsið og byggja nýtt í samræmi við nútímakröfur fremur en að lagfæra það sem fyrir sé. Baðherbergi eignarinnar sé utan íbúðarrýmis og þá sé engin baðaðstaða önnur en útisturta. Örþunnir útveggir séu í húsinu með um 95 mm grind og þar af leiðandi sé einangrun lítil. Engin einangrun sé undir gólfi. Mjög brýnt sé að lagfæra lóðina, grisja tré sem þar séu, þar sem þau valdi skuggamyndun. Ljóst sé að gæði fasteignarinnar séu allt önnur en þeirra samburðareigna sem kærandi vísar til í umsögn sinni. Það geti ekki talist vönduð vinnubrögð að bera þessar eignir saman án þess að þær séu skoðaðar nákvæmlega og þær síðan metnar út frá ástandi sínu.

Eigandi eignarinnar telur það mjög sérstakt að sveitarfélagið skuli reyna að koma í veg fyrir þann ótvíræða rétt eigenda fasteigna að láta endurskoða fasteignamat eigna sinna þegar fyrir liggi að þær séu ekki í góðu ástandi. Þá sé bent á að fasteignin að Finnheiðarvegi [] hafi ekki verið skoðuð af umsagnaraðila sveitarfélagsins og hann því ekki kynnt sér raunverulegt ástand eignarinnar.

Réttlæting fyrir breytingu fasteignamats eignarinnar vegna ,,líklegs” söluverðs lóðar kæmi væntanlega einnig til með að kalla á leiðréttingu fasteignamats á öðrum eignum sem hafðar séu til viðmiðunar svo og öllum öðrum lóðum á svæðinu. Þetta sé hins vegar afar langsótt skýring þar sem lóðarverðið sé ekki til umfjöllunar í því máli sem hér um ræðir. Það segi heldur ekkert til um raunverulegt verðgildi hússins í dag. Lóð og hús séu ekki aðskilin í verðmatinu og því ekki eðlilegt að taka slík atriði út úr heildarmyndinni. Faglegt mat Þjóðskrár Íslands á eðlilegu fasteignamati geti ekki byggst á getgátum.

Eignandi eignarinnar telur að endurskoðað fasteignamat eignarinnar eigi betur við um húsið nú, í það minnsta þangað til sótt verði um það formlega til byggingarfulltrúa með hvað hætti húseignin verði stækkuð, lagfærð og endurbætt.

V. Athugasemdir kæranda.

Í frekari athugasemdum kæranda er ítrekað að endurskoðað fasteignamat Finnheiðarvegar [] sé alltof lágt að mati kæranda. Þá séu gerðar athugasemdir við að Þjóðskrá Íslands skuli byggja endurskoðað fasteignamat eignarinnar á matsgerð fasteignasala sem hafi verið aflað einhliða af umboðsmanni eiganda eignarinnar en auk þess sé eingöngu vísað til ljósmynda af eigninni sem eigi að styðja fyrrgreint verðmat viðkomandi fasteignasala og að eignin sé ekki að meðallagi að gæðum og/eða ástandi. Kærandi geti ekki fallist á slíkt enda hafi eignin hvorki verið skoðuð af Þjóðskrá Íslands né yfirfasteignamatsnefnd. Lítið vægi sé í matsgerð sem aflað sé einhliða af umboðsmanni eiganda. Því til viðbótar liggi einnig fyrir umsögn fasteignasala um verðmæti lóða og sumarhúsa við Finnheiðarveg í Grímsnes- og Grafningshreppi, en umræddur fasteignasali þekki mjög vel til svæðisins. Að framangreindu virtu telur kærandi að eðlilegt hefði verið að taka einnig tillit til þeirrar umsagnar auk þess sem gera verði ítarlega skoðun á eigninni þannig að fullnægjandi upplýsingar liggi fyrir áður en hægt sé að taka ákvörðun í málinu.

Kærandi telur að lóðin að Finnheiðarvegi [] sé að meiri gæðum en endurmetið fasteignamat segi til um t.d. með tilliti til stærðar hennar og nýtingarmöguleika þar sem fordæmi séu fyrir því að þeir sem hafi átt stórar lóðir hafi m.a. skipt þeim upp í tvennt og selt. Verði þar af leiðandi að líta til þeirrar umsagnar sem kærandi hafi lagt fram þar sem fram komi það mat fasteignasala að lóð upp á 10.000 fermetra við Finnheiðarvegi komi til með að seljast á 8-10 milljónir.

Kærandi getur ekki fallist á þá ályktun Þjóðskrár Íslands að stærðarmunur lóða á svæðinu hafi hverfandi áhrif á kaupverð eigna. Bent sé á að í söluyfirlit fasteignarinnar að Finnheiðarvegi 3 hafi komið fram að húsið væri upphaflega byggt árið 1972 en byggt hafi verið við það 1989 sem sé skráð byggingarár hússins. Ljóst sé að það hús sé mun eldra en húseignin við Finnheiðarveg 9 og því verði að leggja til grundvallar að lóðarstærðin skipti máli þar sem lóðin við Finnheiðarveg 3 sé 5.000 fermetrar en lóðin við Finnheiðarveg 9 einungis 2.400 fermetrar. Komið hafi verið að töluverðu viðhaldi á sumarhúsinu að Finnheiðarvegi 3 en eignin hafi selst á 18 milljónir króna eftir töluvert þref en seljandi eignarinnar hafi viljað fá hærra verð. Stór ástæða fyrir kaupunum á umræddu húsi hafi verið lóðin og staðsetningin. Samkvæmt framansögðu verði ekki annað ráðið en að lóðarstærð skipti máli hvað varðar fasteignamat húss þar sem nánast sama verð fékkst fyrir sumarhúsin að Finnheiðarvegi 3 og 9. Telur kærandi þar með að lóðarstærðin hafi hækkað verð eignarinnar töluvert og þar með beri að líta til þess að lóðarstærð Finnheiðarvegar [] sé helmingi stærri en lóðin að Finnheiðarvegi 3 og þar með að fasteignamat Þjóðskrár Íslands sé of lágt.

Þá telur kærandi að einnig verði að líta til þeirra breytinga sem orðið hafi á fasteignamarkaði núorðið en þær hafi bein áhrif á útreikning fasteignamats endi byggi útreikningur á mati á þinglýstum kaupsamningum.

Kærandi vekur athygli á því að nýlega hafi verið auglýst til sölu sumarhúsalóð við Faxabraut 26 sem sé steinsnar frá fasteigninni að Finnheiðarvegi []. Um sé að ræða 7.310 fermetra eignarlóð og geri gildandi skipulag ráð fyrir að hægt sé að skipta henni upp í tvær lóðir. Lóðin sé auglýst til sölu á kr. 9.000.000.-. Þá hafi einnig verið auglýst til sölu 6.000 fermetra eignarlóð við Kóngsveg 21a, sem einnig sé í næsta nágrenni við Finnheiðarveg []. Ásett verð þeirrar lóðar sé kr. 8.900.000.-. Ljóst sé af þessu að lóðarmat fyrir lóðina að Finnheiðarvegi [] sé of lágt og öll rök standi til að hækka fasteignamat eignarinnar.

Kærandi bendir á að markaðsaðstæður í Grímsnes- og Grafningshreppi séu góðar þannig að ekki hafi verið vandamál að selja góðar eignir í sveitarfélaginu. Öll rök standi til að hækka fasteignamat Finnheiðarvegar [] enda séu fagaðilar á svæðinu sammála um að fasteignamat eignarinnar sé alltof lágt.

VI. Niðurstaða

Kærandi gerir þá kröfu að yfirfasteignamatsnefnd endurmeti fasteignamat fasteignarinnar að Finnheiðarvegi [], Grímsnes- og Grafningshreppi, fnr. [], til hækkunar frá því sem ákveðið var með úrskurði Þjóðskrár Íslands þann 16. febrúar 2022. Telur kærandi að það fasteignamat sem þá var ákveðið af Þjóðskrá Íslands sé alltof lágt.

Samkvæmt 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, enda taki hún gildi á tímabilinu 31. desember til loka febrúarmánaðar. Ef gangverð fasteignar er ekki þekkt skal matsverð samkvæmt 2. mgr. sömu greinar ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. sömu laga skal svo við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Árlegt fasteignamat fasteigna miðast samkvæmt framansögðu við ætlað gangverð þeirra í febrúarmánuði næst á undan matsgerð. Þannig skal fasteignamat ársins 2022 miðast við gangverð fasteigna í febrúar 2021. Þær breytingar sem kunna að hafa orðið á gangverði fasteigna frá því í febrúar 2021 og fram til febrúar 2022 koma ekki fram í fasteignamati fyrr en á árinu 2023. Þannig gefur það ekki rétt mynd af fasteignamati ársins 2022 að taka mið af kaupsamningum sem gerðir hafa verið eftir febrúar 2021.

Þjóðskrá Íslands hefur fyrst og fremst stuðst við þrjár matsaðferðir við mat á fasteignum; þ.e. markaðsaðferð, tekjuaðferð og kostnaðaraðferð. Allar þessar þrjár aðferðir hafa það markmið að ákvarða gangverð fasteignar umreiknað til staðgreiðslu miðað við nýtingu viðkomandi eignar á hverjum tíma, sbr. 1. mgr. 27. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Val á aðferð veltur á þeim gögnum sem tiltæk eru hverju sinni.

Þjóðskrá Íslands hefur við mat á sumarhúsum og lóðum slíkra húsa beitt markaðsaðferð við ákvörðun á fasteignamati þeirra eigna en sú aðferð byggir á því að meta gangverð beint út frá kaupsamningum. Fyrrgreindri aðferð er beitt af Þjóðskrá Íslands til þess að meta m.a. gangverð sumarhúsa, enda er markaður með slíkar eignir ekki aðeins mjög virkur, sérstaklega á ákveðnum svæðum, heldur eru sumarhús einnig tiltölulega einsleitar eignir sem auðveldar mjög tölfræðilegt mat á ætluðu markaðsvirði þeirra.

Fasteignin að Finnheiðarvegi [], Grímsnes- og Grafningshreppi er sumarhús sem staðsett er á svæði þar sem tiltölulega margir kaupsamningar hafa verið gerðir á síðustu árum. Við val á matsaðferð ber Þjóðskrá Íslands eðli máls samkvæmt að velja þá aðferð er gefur sem besta mynd af gangverði viðkomandi fasteignar. Telja verður að markaðsaðferðin eigi að gefa slíka mynd af gangverði fasteignarinnar að Finnheiðarvegi [], Grímsnes- og Grafningshreppi.

Til þess er hins vegar að líta að þegar stuðst er við almenn matslíkön kann sú staða að koma upp að einstakar eignir verði of hátt eða of lágt metnar miðað við sambærilegar eignir. Slíkt misræmi getur m.a. orsakast af ástandi, raunverulegri notkun og nýtingarmöguleikum viðkomandi eignar. Í ljósi þess er mikilvægt að það sé skoðað sérstaklega hvort samræmi sé milli sambærilegra eigna á sama markaðssvæði með það að markmiði að ganga úr skugga um hvort skráning eignar, ástand hennar eða aðrar aðstæður, gefi til kynna að viðkomandi eign sé réttilega metin samkvæmt almennu matslíkani. Því við viðbótar verður að hafa í huga að tölfræðilíkön eru ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis sé gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Það er fyrir það fyrsta mjög mismunandi hvernig upprunaleg hönnun, notkun byggingarefna og annar umbúnaður fellur að nútímaþörfum og í annan stað er allur gangur á því hvernig staðið hefur verið að viðhaldi og endurbótum í gegnum tíðina. Þá skiptir það einnig miklu máli að nákvæm skoðun fari fram á eigninni af hálfu Húsnæðis- og mannvirkjastofnunar þannig að hún sé rétt skráð þegar hún er færð inn í viðeigandi matslíkan.

Í fyrri úrskurðum yfirfasteignamatsnefndar hefur komið fram að það hafi takmarkaða þýðingu fyrir eigendur fasteigna sem og aðra að leggja fram verðmat fasteignasala og/eða leigusamninga fyrir viðkomandi eign til þess að rökstyðja kröfu um endurmat á fasteignamati eignarinnar. Þá nægir ekki að vísa til einstakra kaupsamninga eða ákveðinna verðmata, heldur verður einnig að líta til sambærilegra eigna á sama matssvæði enda skulu tölfræðilegar aðferðir verða ráðandi við fasteignamatið, sbr. 1. mgr. 28. gr. laga nr. 6/2001. Tilvísun Þjóðskrár Íslands til fyrirliggjandi verðmats fasteignasala varðandi ætlað söluverð Finnheiðarvegar [] hefur því takmarkaða þýðingu við ákvörðun á fasteignamati eignarinnar.

Þjóðskrá Íslands hefur skipt landinu upp í mörg matssvæði, en matssvæði eru svæði þar sem verð fasteigna er talið sambærilegt. Fasteignamat fasteignar ræðst m.a af því matssvæði sem hún tilheyrir. Meðaltalshækkun eða lækkun fasteignamats milli ára er mismunandi eftir matssvæðum.

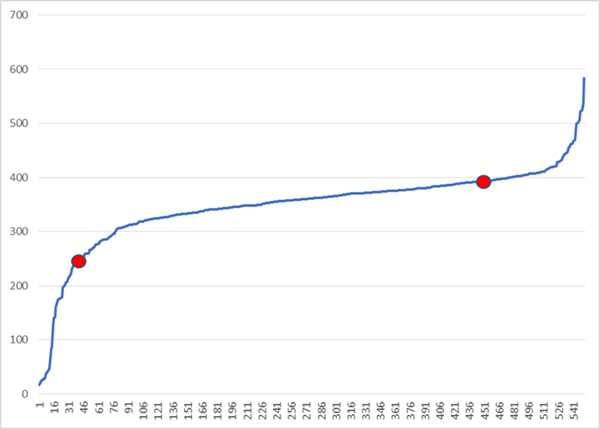

Yfirfasteignamatsnefnd aflaði upplýsinga frá Þjóðskrá Íslands um fasteignamat 552 eigna sem eru skráð sem sumarhús, líkt og Finnheiðarvegur [], og eru á sama matssvæði, þ.e. matssvæði 4550 (Ásgarður/Kringlumýri). Á mynd 1 hér að neðan er fasteignamati þessara eigna raðað upp miðað við fermetra og er fasteignamat Finnheiðarvegar [] fyrir árið 2022, á hvern fermetra, þ.e. fyrir og eftir þá breytingu sem gerð var á fasteignamatinu með úrskurði Þjóðskrár Íslands þann 16. febrúar 2022 merkt á myndinni með rauðum punktum.

Mynd 1. Fasteignamat 552 eigna sem skráðar eru sem sumarhús á matssvæði 4550 (Ásgarður/Kringumýri) raðað upp miðað við mat á fermetra. Fasteignin að Finnheiðarvegi [] er merkt sérstaklega með rauðum punktum, fyrir og eftir breytingu á fasteignamati ársins 2022.

Fasteignamat Finnheiðarvegar [], Grímsnes- og Grafningshreppi fyrir árið 2022 er eftir endurmat eignarinnar þann 16. febrúar 2022, kr. 12.950.000.- eða kr. 269.792.- á hvern fermetra. Fyrir endurmatið var fasteignamat eignarinnar hins vegar kr. 18.950.000.- eða kr. 394.792.- á hvern fermetra. Meðalfasteignamat sumarhúsa á matssvæði 4550 (Ásgarður/Kringlumýri) á árinu 2022 er kr. 347.544.- á hvern fermetra og miðgildið kr. 361.286.-. Fasteignamat Finnheiðarvegar [] er þannig eftir endurmatið langt fyrir neðan miðgildi og meðalfasteignamat sumarhúsa á matssvæðinu en var áður umtalsvert fyrir ofan miðgildi og meðalfasteignamat. Af fyrrgreindum 552 fasteignum eru aðeins 53 fasteignir með lægra fasteignamat per. fermetra en Finnheiðarvegur []. Sé eingöngu litið til lóðarmats sumarhúsa á matssvæðinu er meðalfasteignamat lóða á svæðinu kr. 475.- á hvern fermetra og miðgildið kr. 464.- Lóðarmat Finnheiðarvegar [] er kr. 4.550.000.- eða kr. 455.- á hvern fermetra, örlítið lægra en miðgildi og meðalfasteignamat lóða á matssvæðinu.

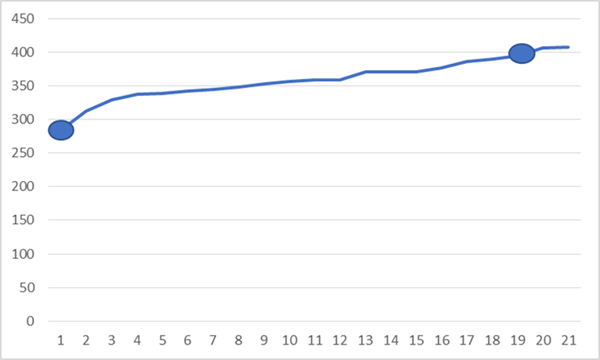

Sé eingöngu litið til þeirra eigna sem skráðar eru sem sumarhús við Finnheiðarveg þá var fasteignamat Finnheiðarvegar [] á hvern fermetra eftir endurmatið það lægst af þeim fasteignum sem þar eru, en var áður það þriðja hæsta, líkt og sjá má af mynd 2 hér að neðan.

Mynd 2. Fasteignamat 21 eigna sem skráðar eru sem sumarhús á matssvæði 4550 (Ásgarður/Kringlumýri) undir götuheitinu Finnheiðarvegur raðað upp miðað við mat á fermetra. Fasteignamat Finnheiðarvegar [] er merkt sérstaklega með bláum punktum fyrir og eftir breytingu á fasteignamati ársins 2022.

Yfirfasteignamatsnefnd skoðaði fasteignina að Finnheiðarvegi [], Grímsnes- og Grafningshreppi í fylgd núverandi eiganda og fulltrúa hans, lögmanni kæranda og fulltrúa Húsnæðis- og mannvirkjastofnunar. Tilgangur með vettvangsskoðun er einkum að leiða í ljós hvort fasteign sé á einhvern hátt ranglega skráð eða ástand fasteignar eða aðrar aðstæður sem hana varða gefi til kynna að hún sé ekki réttilega metin samkvæmt viðkomandi matslíkani. Vettvangsskoðun yfirfasteignamatsnefndar staðfestir að fasteignin hefur upphaflega ekki verið byggð sem heilsárshús, heldur hús sem fyrst og fremst verði nýtt til sumardvalar, en þetta má m.a. ráða af einangrun hússins og þykkt veggja. Þá er ljóst að komið er að umtalsverðum endurbótum og viðhaldi á sumarhúsinu, jafnt að utan sem innan. Byggt hefur verið við sumarhúsið, annars vegar geymsla og hins vegar salerni, og er gæði viðbygginganna meira en aðalhússins. Svo virðist sem umræddar viðbyggingar séu ekki inni í uppgefinni fermetratölu sumarhússins. Lóð sumarhússins er vel gróin en komið er að grisjun trjágróðurs, a.m.k. í næsta nágrenni við sumarhúsið. Samkvæmt gildandi deiliskipulagi er möguleiki að skipta lóðinni upp í tvær lóðir, sem eykur verðgildi hennar nokkuð. Fasteignin er vel staðsett í grónu og eftirsóttu sumarhúsahverfi þar sem tiltölulega stutt er í ýmsa þjónustu og afþreyingu. Að mati yfirfasteignamatsnefndar leiddi vettvangsskoðun nefndarinnar í ljós að ástand sumarhússins sé nokkuð undir meðallagi að gæðum og þá jafnt að utan sem innan en lóð sumarhússins sé hins vegar yfir meðalgæðum, m.a. vegna stærðar hennar og staðsetningar.

Eins og áður segir eru tölfræðilíkön ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Sú mikla breyting sem varð á fasteignamati eignarinnar með endurmati Þjóðskrár Íslands 16. febrúar 2022, þar sem fasteignamat eignarinnar var lækkað um tæplega þriðjung, án þess þó að fasteignin hafi verið skoðuð af starfsmönnum Þjóðskrár Íslands, kallar að mati yfirfasteignamatsnefndar á að skoðaðar verði sérstaklega þær forsendur sem lágu að baki endurmatinu og þá með hliðsjón af fasteignamati sambærilegra eigna á matssvæðinu svo og þeim kaupsamningum sem gerðir hafa verið um sumarhús á matssvæðinu á þeim tíma sem fasteignamat ársins 2022 miðast við.

Líkt og að framan greinir skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga nr. 6/2001. Með hliðsjón af þeim upplýsingum sem nú liggja fyrir um sumarhúsið að Finnheiðarvegi [], Grímsnes- og Grafningshreppi, vettvangsgöngu yfirfasteignamatsnefndar, fyrirliggjandi kaupsamningum um sumarhús á matssvæðinu á þeim tíma sem fasteignamat ársins 2022 miðast við sem og tölfræðilegum samanburði við aðrar sambærilegar eignir á sama matssvæði, telur yfirfasteignamatsnefnd að ekki hafi verið rétt staðið að fasteignamati eignarinnar við endurmat 16. febrúar 2022. Telur nefndin því rétt að matsforsendur viðkomandi fasteignar verði endurskoðaðar með hliðsjón af framansögðu.

Með vísan til alls þess sem að framan er rakið er það niðurstaða yfirfasteignamatsnefndar að úrskurður Þjóðskrár Íslands, dags. 16. febrúar 2022, er lýtur að endurmati fasteignamats Finnheiðarvegar [], Grímsnes- og Grafningshreppi fyrir árið 2022 skuli felldur úr gildi og er lagt fyrir Húsnæðis- og mannvirkjastofnun að taka málið til meðferðar að nýju.

Úrskurðarorð

Úrskurður Þjóðskrár Íslands, dags. 16. febrúar 2022, varðandi fasteignamat Finnheiðarvegar [], Grímsnes- og Grafningshreppi, fnr. [], fyrir árið 2022, er felldur úr gildi.

__________________________________

Björn Jóhannesson

_________________________ ________________________

Axel Hall Valgerður Sólnes