Mál nr. 12/2020

Árið 2021, 29. mars var af yfirfasteignamatsnefnd í máli nr. 12/2020 kveðinn upp svohljóðandi

ÚRSKURÐUR

Með erindi, dags. 14. desember 2020, kærði Halldór Þ. Birgisson, lögmaður, fyrir X, kt. [], [], Reykjavík, úrskurð Þjóðskrár Íslands, dags. 15. september 2020, um að fasteignamat fasteignar kæranda að Hólmaslóð [], Reykjavík, fnr. [], fyrir árin 2020 og 2021 skyldi vera óbreytt frá því sem áður hafði verið ákveðið.

Með bréfi, dags. 15. desember 2020, óskaði yfirfasteignamatsnefnd eftir umsögn frá Þjóðskrá Íslands vegna kærunnar. Umsögn Þjóðskrár Íslands barst 12. janúar 2021.

Með tölvubréfi, dags. 12. janúar 2021, var fyrrgreind umsögn send kæranda og honum gefinn kostur á að gera við hana athugasemdir. Athugasemdir bárust frá kæranda með bréfi, dags. 25. janúar 2021.

Yfirfasteignamatsnefnd gekk á vettvang þann 24. febrúar 2021 og skoðaði fasteignina að Hólmaslóð [], Reykjavík í fylgd fulltrúa kæranda og Þjóðskrár Íslands.

Málið var tekið til úrskurðar 29. mars 2021.

I. Málavextir

Í júní 2020 tilkynnti Þjóðskrá Íslands um fyrirhugað fasteignamat allra fasteigna í landinu fyrir árið 2021 sem taka ætti gildi 31. desember 2020. Í tilkynningu stofnunarinnar til kæranda kom fram að fasteignamat fasteignar hans að Hólmaslóð [], Reykjavík, fnr. [] yrði kr. 538.250.000.- en þar af væri lóðarmat kr. 112.300.000.-

Þann 29. júní 2020 kom kærandi á framfæri við Þjóðskrá Íslands athugasemdum sínum við fasteignamat eignarinnar að Hólmaslóð [], Reykjavík, þar sem hann taldi að fasteignamatið væri of hátt og endurspeglaði ekki raunverulegt verðmæti eignarinnar. Vísaði kærandi til þess að eignin hefði verið keypt á árinu 2018 fyrir rúmar 380 milljónir króna, sem væri um það bil 160 milljónum lægra en fyrirhugað fasteignamat eignarinnar fyrir árið 2021. Mat eignarinnar tæki hvorki mið af ætluðu markaðsverði hennar né þeim leigutekjum sem hafa mætti af eigninni miðað við núverandi ástand hennar og þá að því tilskyldu að eignin væri öll í útleigu. Benti kærandi á að eignin væri nær óbreytt frá byggingu en hún hefði verið byggð sem fiskverkunarhús.

Þann 15. september 2020 kvað Þjóðskrá Íslands upp úrskurð vegna framkominna athugasemda kæranda við fasteignamat eignarinnar. Niðurstaða úrskurðarins var sú að fasteignamat eignarinnar fyrir árin 2020 og 2021 skyldi standa óbreytt frá því sem áður hefði verið ákveðið. Kom fram í úrskurðinum að endurskoðun á áður tilkynntu fasteignamati eignarinnar gæfi ekki tilefni til matsbreytinga, en fasteignamat 2020 skyldi endurspegla staðgreiðsluverð fasteigna miðað við verðlag í febrúar 2019 og fasteignamat ársins 2021 miðaðist á sama hátt við staðgreiðsluverð miðað verðlag í febrúar 2020, sbr. 27. gr. laga nr. 6/2001 um skráningu og mat fasteigna. Með gangverði fasteigna væri ekki átt við söluverð einstakra fasteigna eða hvað einstakir leigusamningar um fasteignir gæfu af sér, né heldur verðmat fasteignasala, heldur almennt gangvirði sambærilegra fasteigna á sama matssvæði á markaði.

Með tölvupósti, dags. 29. september 2020, óskaði kærandi eftir rökstuðningi frá Þjóðskrá Íslands vegna fyrrgreinds úrskurðar. Þjóðskrá Íslands veitti ekki umbeðinn rökstuðning.

Kærandi vill ekki una framangreindum úrskurði Þjóðskrár Íslands og hefur því kært hann til yfirfasteignamatsnefndar líkt og að framan greinir.

II. Sjónarmið kæranda

Kærandi gerir þá kröfu að ákvörðun Þjóðskrár Íslands frá 15. september 2020 um fasteignamat fasteignar hans að Hólmaslóð [], Reykjavík, fnr. [], fyrir árin 2020 og 2021, verði felldur úr gildi og stofnuninni gert að ákvarða lægra fasteignamat fyrir eignina. Þá er gerð sú krafa að komi til endurmats/nýs mats, að það mat taki þá mið af gögnum um raunverulegt markaðsvirði eignarinnar.

Kærandi vísar til þess að framlögð gögn staðfesti að fasteignin hafi verið seld í janúar 2018 fyrir kr. 400.000.000.- en þáverandi eigandi hafði átt eignina um áratuga skeið. Um sé að ræða 2300 fermetra iðnaðarhúsnæði, byggt árið 1967 ásamt tilheyrandi 3300 fermetra leigulóðarréttindum. Vegna ágalla á eigninni hafi verið gefinn afsláttur af kaupverði hennar og hafi endanlegt kaupverð verið kr. 387.500.000.- Eignin hafi upphaflega verið á einni hæð og byggð sem fiskverkunarhús en annarri hafi verið síðan bætt ofan á og hafi sú hæð verið notuð sem veiðarfærageymsla og veiðarfæraverkstæði. Eignin sé að öllu leyti upprunaleg og við kaup hennar á árinu 2018 hafi leigutekjur vegna útleigu hennar verið um kr. 1.700.- per. fermetra eða um kr. 2.000.000.- á mánuði, en sú fjárhæð hafi síðan lækkað m.a. þar sem hluti eignarinnar hafi staðið tómur. Leiguverð eignarinnar hafi verið áþekkt um langan tíma og hafi það endurspeglað ástand hennar og geri enn þar sem mesti hluti jarðarhæðar sé leigður fyrir kr. 800.- per. fermeter.

Bendir kærandi á að fasteignamat eignarinnar fyrir árið 2020 hafi verið kr. 552.700.000.- og verði kr. 538.250.000.- fyrir árið 2021 þannig að raunverulegt söluverð eignarinnar á árinu 2018 án þess að tekið sé tillit til þess afsláttar sem síðar hafi verið gefinn af kaupverðinu sé um 72 – 74% af fasteignamati eignarinnar.

Kærandi vísar til þess að um mat eignarinnar fari í meginatriðum eftir 1. mgr. 27. gr. laga nr. 6/2001 þar sem fram komi að skráð matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla megi að eignin hafi í kaupum og sölum í febrúarmánuði næst á undan matsgerð. Í greininni sé vísað til eignar í eintölu sem þýði að verið sé að vísa til verðs sem ætla megi að viðkomandi eign hafi en ekki sambærilegra eða ósambærilegra eigna. Fyrrgreindri lagagrein hafi verið breytt með lögum nr. 83/2008 en í athugasemdum með því frumvarpi sem varð að þeim lögum hafi m.a. komið fram að þágildandi aðferð við árlegan frameikning fasteignamats hafi á margan hátt verið ófullkomin þar sem sú aðferð hafi ekki endurspeglað nægilega vel árlega verðþróun einstakra eigna eða eignaflokka. Breytt aðferð við endurmat fasteigna samkvæmt frumvarpinu byggi hins vegar að stórum hluta á upplýsingum um gangverð á fasteignamarkaði í þinglýstum kaupsamningnum og gefi því almennt betri fylgni við gangverð en notkun framreiknistuðla sem áður hafi verið stuðst við. Samkvæmt framansögðu liggi það fyrir samkvæmt lagafyrirmælum 27. gr. laga nr. 6/2001 og löggjafarvilja að við mat á verði einstakra eigna skuli reynt að miða við raunverulegt verð viðkomandi eigna í stað ágiskunar um verðmæti eða meðaltal annarra eigna sem ljóst sé að geti ekki átt við tiltekna staka eign. Það að fasteignamat skuli fela í sér sem ,,réttast verðmat” hverrar eignar fyrir sig leiði einnig af vali löggjafans á orðinu gangverð enda sé það orð skilgreint í íslenskum orðabókum sem það verð sem venjulega fæst fyrir ákveðna vöru og í því tilviki sem hér um ræðir þá vöru sem verið sé að fjalla um og enginn ágreiningur geti verið um hvert hafi verið gangverð fasteignar kæranda á árinu 2018 í viðskiptum óskyldra aðila.

Kærandi bendir á að fasteignamat Hólmaslóðar [], Reykjavík sé umfram raunverulegt verð eignarinnar í viðskiptum og hvers megi vænta um tekjur af eigninni þegar litið sé til ástands hennar og útleigumöguleika. Í ákvörðun Þjóðskrár Íslands sé engan rökstuðning að finna annan en þann að fasteignamat skuli miða við almennt gangverð sambærilegra eigna. Ekki sé upplýst við hvaða eignir sé miðað né hvernig þær teljist sambærilegar. Fyrir utan skort á rökstuðningi þá sé þessi afstaða í ósamræmi við athugasemdir sem settar voru fram í því lagafrumvarpi sem varð að lögum nr. 83/2008 þar sem m.a. hafi komið fram að fyrri aðferð hafi ekki endurspeglað nægilega ,,verðþróun einstakra eigna”. Ef líta eigi til gangverðs eignar þá geti ekki annað verð en verð í viðskiptum óskyldra aðila gefið betri upplýsingar um gangverð eignarinnar. Það sé einnig röng lagatúlkun að ekki skuli líta til slíkra upplýsinga sem kunni að liggja fyrir um tiltekna eign eins og Þjóðskrá Íslands kjósi að gera. Miða eigi við raunverulegt verð í viðskiptum enda ljóst að það hafi ekki hækkað sé litið til upplýsinga um fasteignamarkað atvinnuhúsnæðis og þess ástands sem almennt hafi ríkt í samfélaginu á árinu 2020 og muni verða á árinu 2021.

III. Sjónarmið Þjóðskrár Íslands

Þjóðskrá Íslands bendir á að stofnuninni beri að endurmeta fasteignamat allra fasteigna á Íslandi einu sinni á ári miðað við metið gangverð umreiknað til staðgreiðslu, sbr. 32. gr. a laga nr. 6/2001. Skráð matsverð fasteignar skuli vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla megi að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, sbr. 27. gr. laga nr. 6/2001. Þannig miðist fasteignamat ársins 2020 við verðlag fasteigna í febrúarmánuði 2019. Þróun fasteignaverðs frá þeim tíma og þar til fasteignamat taki gildi 31. desember ár hvert geti ýmist verið til hækkunar eða lækkunar.

Í samræmi við ákvæði 2. gr. laga nr. 6/2001 skuli Þjóðskrá Íslands meta hverja fasteign til verðs eftir því sem næst verði komið á hverjum tíma. Samkvæmt 1. mgr. 27. gr. laganna skuli matsverð fasteigna vera gangverð umreiknað til staðgreiðslu miðað við heimila og mögulega nýtingu á hverjum tíma. Í 2. mgr. sömu lagagreinar komi fram að sé gangverð fasteignar ekki þekkt skuli matsverð ákveðið eftir bestu fáanlegri vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri, legu með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunni að hafa áhrif á gangverð eignarinnar. Fyrrgreind atriði séu ekki tæmandi talin en byggt skuli á því sem gefi gleggsta mynd af raunvirði fasteignar. Við túlkun á fyrrnefndri 27. gr. laganna beri að líta til 28. gr. sömu laga en þar sé að finna grundvöll fyrir kerfisbundinni matsákvörðun og hvernig fara skuli með 2. mgr. 27. gr. laganna þegar gangverð eignar sé ekki þekkt. Samkvæmt 1. mgr. 28. gr. laganna skuli við ákvörðun matsverðs samkvæmt 27. gr. laganna, eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Þjóðskrá Íslands hafi samkvæmt framansögðu nokkuð rúmar heimildir til að finna út gangvirði eigna með hliðsjón af 27. og 28. gr. laga nr. 6/2001.

Fasteignamat fyrir atvinnuhúsnæði sé metið fjöldamati með svonefndri tekjumatsaðferð en sú aðferð, líkt og aðrar matsaðferðir, miði að því að finna gangverð fasteigna í febrúarmánuði næst á undan matsgerð. Tekjumatsaðferðin byggi á því að finna markaðsverð leigu á atvinnuhúsnæði og umreikna það til gangverðs en það sé gert með því að safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan sé metinn með tölfræðilegum leiðum með hliðsjón af fyrirliggjandi kaupsamningum. Kynning á þessari matsaðferð hafi verið mikil af hálfu Þjóðskrár Íslands þegar matsaðferðin var tekin upp á árinu 2014 vegna fasteignamats ársins 2015. Á þessum grunni hafi Þjóðskrá Íslands útbúið tölfræðilíkön þar sem einstök áhrif ýmissa gæðaþátta, svo sem staðsetningar, tegundar, byggingarforms og fleira, birtist sem matsstuðlar. Slíkt tölfræðimat sé nákvæmasta leiðin til að verðmeta einstaka fasteignir, að því gefnu að nægilega mikið af gögnum sé til staðar. Allir matsstuðlar Þjóðskrár Íslands séu aðgengilegir í ársskýrslu stofnunarinnar og gagnsæis þannig gætt um áhrif einstakra gæðaþátta á matsniðurstöðuna. Er það einnig í samræmi við ákvæði 1. mgr. 28. gr. laga nr. 6/2001 þar sem fram komi að við ákvörðun matsverðs skuli eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir og skuli sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga. Tölfræðilegum aðferðum skuli þannig beitt við ákvörðun á matsverði fasteigna í þeim tilgangi að samræmis sé gætt við mat sambærilegra eigna.

Þjóðskrá Íslands telur óumdeilt að það sé að fullu í samræmi við lög að beita tekjumatsaðferð við ákvörðun á fasteignamati og megi í því sambandi m.a. benda á dóm Hæstaréttar frá 25. febrúar 2016 í máli nr. 477/2015. Í forsendum fyrir tekjumatsaðferðinni komi fram að breytingum á matsaðferðum hafi verið ætlað tvennt, annars vegar að laga skekkju milli gangverðs og fasteignamats og hins vegar að tryggja jafnræði þannig að sams konar eignir á sama stað hefðu sama fasteignamat.

Bent sé á að höfuðborgarsvæðinu sé skipt upp í mörg matssvæði, en matssvæði séu svæði þar sem verð fasteigna sé talið sambærilegt. Fasteignamat fasteignar ræðst meðal annars af því matssvæði sem hún tilheyrir. Meðaltalshækkun eða lækkun fasteignamats milli ára sé mismunandi eftir matssvæðum og þá sé greint á milli breytinga á fasteignamati eftir því hvort um sé að ræða skrifstofu-, verslunar- eða iðnaðarhúsnæði. Breyting á fasteignamati atvinnuhúsnæðis á höfuðborgarsvæðinu geti því eðli málsins samkvæmt verið mjög misjafnt eftir matssvæðum og tegundum atvinnuhúsnæðis.

Fasteign kæranda að Hólmaslóð [], Reykjavík sé á matssvæði 5 (Grandi). Meðaltalshækkun fasteignamats á matssvæðinu hafi verið 4,5% á milli áranna 2019 og 2020 en lækkað um 4% milli áranna 2020 og 2021. Fasteignamat Hólmaslóðar [], Reykjavík hafi hækkað um 4,9% milli áranna 2019 og 2020 en lækkað um 3,3% milli áranna 2020 og 2021. Kaupsamningar um iðnaðarhúsnæði á þessu sama matssvæði frá 1. janúar 2017 til 12. janúar 2021 gefi meðalfermetraverð að fjárhæð kr. 323.642.- og miðgildi upp á kr. 296.621.- per fermetra. Fasteignamat á hvern fermetra Hólmaslóðar [] hafi verið kr. 231.789.- á árinu 2020 og sé kr. 225.729.- fyrir árið 2021. Meðaltalsfasteignamat á iðnaðarhúsnæði á matssvæðinu hafi verið kr. 198.845.- á árinu 2020 og miðgildið kr. 202.499.-. Á árinu 2021 hafi meðaltalið verið kr. 197.406.- og miðgildið kr. 201.737.-. Við þennan samanburð verði að hafi í huga að fasteign kæranda standi á áberandi stað sem hafi mikið auglýsingagildi auk þess sem næg bílastæði séu við eignina og aðkoma að henni sé góð.

Þjóðskrá Íslands harmi það að misfarist hafi að veita kæranda umbeðinn rökstuðning fyrir hinum kærða úrskurði.

Þjóðskrá Íslands telur að fasteignamat eignarinnar fyrir árin 2020 og 2021 sé hvorki óraunhæft né allt of hátt og bendir á að fasteignamat eignarinnar hafi verið ákvarðað með sama hætti og sambærilegar fasteignir á sama matssvæði. Fasteignamat eignarinnar sé því að mati Þjóðskrár Íslands réttilega ákvarðað í samræmi við lög og gangverð sambærilegra fasteigna á matssvæðinu.

IV. Athugasemdir kæranda

Kærandi telur að sú afstaða Þjóðskrár Íslands að stofnunin hafi tiltölulegar víðtækar heimildir til að ákvarða matsverð tiltekinna eigna sé ekki í samræmi við inntak þeirrar reglu sem fram komi í 27. gr. laga nr. 6/2001. Þjóðskrá Íslands hafi ekki fjallað um þá staðreynd að í ákvæðinu sé vísað til eignar í eintölu sem þýði að verið sé að vísa til verðs sem ætla megi að viðkomandi eign hafi. Þá hafi Þjóðskrá Íslands ekki fjallað um þá staðreynd að með lögum nr. 83/2008 hafi verið bætt úr ófullkomnu mati eigna þar sem sama prósentuhækkun hafi ráðið hækkun á stórum flokki eigna en í stað þess eigi nú að líta til einstakra eigna og raunvirðis þeirra.

Kærandi bendir á að Þjóðskrá Íslands vísi til innri gagna fasteignamats og lista um mat og verð eigna sem ekki verði staðreynt með neinu móti. Þá verði heldur ekki staðreyndir listar Þjóðskrár Íslands um verð eigna á víð og dreif um höfuðborgina. Einnig sé vandséð hvaða innlegg upplýsingar um eignir á Héðinsgötu, í Sundahöfn eða Vogahverfi eigi við um mat á fasteign kæranda við Hólmaslóð [] sé litið til efnisákvæðis 27. gr. laga nr. 6/2001. Allar atvinnueignir á þessum svæðum tilheyri matssvæði 5 þannig að takmarkað tillit sé tekið til sérstöðu eigna miðað við staðsetningu þeirra. Slík aðferðarfræði fari í bága við fyrirmæli 27. gr. laga nr. 6/2001 enda leiðir það til þess að vel staðsettar og nýlegar eignir á athafnasvæðunum við Sundahöfn og í Vogahverfi hafi veruleg áhrif til hækkunar á gömul og að ýmsu leyti úrelt húsnæði út á Granda eins og í því tilviki sem hér um ræðir.

Kærandi bendir á að við sölu á fasteigninni að Hólmaslóð [], Reykjavík á árinu 2018 hafi kaupverð per. fermetra verið kr. 162.500.- en fasteignamat eignarinnar fyrir árið 2021 sé kr. 225.700.- á hvern fermetra, sem sé 39% munur. Gögn fasteignamatsins leiði ekki til að réttmætt sé að áætla að eignin hafi verið seld á undirverði eða að veruleg hækkun hafi orðið á verðmæti eignarinnar milli áranna 2018 og 2020. Þá hafi ekki verið skýrt hvers vegna hækkun á fasteignamati Hólmaslóðar [] milli áranna 2109 og 2020 hafi verið meiri en almenn hækkun fasteignamats á matssvæði 5 milli sömu ára. Það sama megi segja um lækkun á fasteignamati milli áranna 2020 og 2021, sem hafi verið lægri í tilviki fasteignar kæranda en almennt á matssvæðinu.

Kærandi bendir einnig á að gögn Þjóðskrár Íslands staðfesti að fasteignamat Hólmaslóðar [] sé 14,35% umfram meðaltal fasteignamats á hvern fermetra iðnaðarhúsnæðis á matssvæði 5 og það þrátt fyrir að fasteignin sé í upprunalegu ástandi og að stórum hluta óeinangrað rými, byggt fyrir fiskverkun og geymslu veiðarfæra.

Að mati kæranda sýni gögn Þjóðskrár Íslands fram á að mat fasteignar hans að Hólmaslóð [] sé ekki ákvarðað með sanngjörnum hætti enda taki það hvorki mið af meðaltali eigna á svæðinu né upplýsingum um gangverð eignarinnar. Þá sé fasteignamatið óskýrt þegar vikið sé frá upplýsingum um gangverð án nokkurs rökstuðnings og/eða ekki að neinu leyti tekið tillit til þess. Þá sé einkennilegt að hækkanir eða lækkanir þessarar eignar fylgi ekki almennum hækkunum eða lækkunum á matssvæðinu. Þau frávik séu án sérstaks rökstuðnings sem valdi því að ákvörðun fasteignamatsins verði illskiljanleg og ógagnsæ.

Samkvæmt framansögðu telur kærandi að ekki liggi annað fyrir en að rétt sé að ákveða fasteignamat eignarinnar í samræmi við kaup og söluverð á árinu 2018 að teknu tilliti til almennra verðlagsbreytinga á svæðinu samkvæmt gögnum Þjóðskrár Íslands fyrir árin 2018 – 2020. Þá geti ekki komið til álita að meta fasteignina umfram meðaltal svæðis enda ljóst að aldur eignarinnar og ástand hennar og/eða tekjur af henni gefi ekki neina ástæðu til að ákvarða eða heimila fasteignamat hennar umfram meðaltal.

V. Niðurstaða

Kærandi krefst þess að úrskurður Þjóðskrár Íslands frá 15. september 2020 um fasteignamat fasteignar kæranda að Hólmaslóð [], Reykjavík, fnr. [], fyrir árin 2020 og 2021, verði felldur úr gildi og Þjóðskrá Íslands gert að ákvarða lægra fasteignamat fyrir eignina. Þá er þess krafist að komi til endurmats/nýs mats, að það mat taki mið af gögnum um raunverulegt markaðsvirði fasteignarinnar.

Samkvæmt 1. mgr. 32. gr. a. laga nr. 6/2001 skal Þjóðskrá Íslands endurmeta skráð matsverð allra fasteigna 31. maí ár hvert. Skal það verð talið fasteignamatsverð frá og með 31. desember þess árs til jafnlengdar næsta árs nema sérstök matsgerð komi til. Frestur eiganda til athugasemda skal vera mánuður frá tilkynningu ákvörðunar. Matsgerðir sem framkvæmdar eru á tímabilinu júní til desember skulu taka bæði til skráðs matsverðs og fyrirhugaðs matsverðs. Í 2. mgr. sömu lagagreinar kemur fram að Þjóðskrá Íslands skuli eigi síðar en í júnímánuði ár hvert gera hverju sveitarfélagi og hverjum eiganda grein fyrir niðurstöðu endurmats samkvæmt 1. mgr. sem tekur gildi í viðkomandi sveitarfélagi næsta 31. desember.

Í 1. mgr. 31. gr. laga nr. 6/2001 kemur fram að aðili, sem verulega hagsmuni getur átt í matsverði eignar og sættir sig ekki við skráð mat samkvæmt 29. og 30. gr. laganna, geti krafist nýs úrskurðar Þjóðskrár Íslands um matið. Krafa um endurmat skal vera skrifleg og studd rökum og nauðsynlegum gögnum.

Með tilkynningu til kæranda í júní 2020 var upplýst um fyrirhugað fasteignamat fasteignarinnar að Hólmaslóð [], Reykjavík sem taka ætti gildi 31. desember 2020 og gilda til 31. desember 2021. Var fyrrgreind tilkynning send í samræmi við ákvæði 2. mgr. 32. gr. a. laga nr. 6/2001.

Með skriflegu erindi, dags. 29. júní 2020, kom kærandi á framfæri við Þjóðskrá Íslands athugasemdum sínum varðandi fasteignamat eignarinnar. Þær athugasemdir voru settar fram á stöðluðu eyðublaði Þjóðskrár Íslands sem ber yfirskriftina; F-501 Athugasemd/endurmat á fasteignamati, þar sem fram kemur fram að hægt sé að gera athugasemdir við fyrirhugað mat, sbr. 32. gr. a. laga nr. 6/2001 eða leggja inn beiðni um endurmat, sbr. 31. gr. laganna. Þá kemur fram á eyðublaðinu að beiðni um endurmat taki bæði til gildandi mats og fyrirhugaðs mats næsta árs, þegar það liggi fyrir. Ljóst er af afgreiðslu málsins hjá Þjóðskrá Íslands að litið hefur verið á erindi kæranda sem beiðni um endurmat samkvæmt 1. mgr. 31. gr. laga nr. 6/2001 þrátt fyrir að erindi kæranda frá 29. júní 2020 gefi það ekki með skýrum hætti til kynna. Með hinum kærða úrskurði tók Þjóðskrá Íslands því afstöðu til endurmats á fasteignamati fasteignar kæranda að Hólmaslóð [], Reykjavík, fyrir árið 2020 svo og til fyrirhugaðs fasteignamats eignarinnar fyrir árið 2021.

Samkvæmt 1. mgr. 27. gr. laga nr. 6/2001, sbr. 15. gr. laga nr. 83/2008, skal skráð matsverð fasteignar vera gangverð umreiknað til staðgreiðslu, miðað við heimila og mögulega nýtingu á hverjum tíma, sem ætla má að eignin hefði í kaupum og sölum í febrúarmánuði næst á undan matsgerð, enda taki hún gildi á tímabilinu 31. desember til loka febrúarmánaðar. Ef gangverð fasteignar er ekki þekkt skal matsverð samkvæmt 2. mgr. sömu greinar ákveðið eftir bestu fáanlegu vitneskju um gangverð sambærilegra fasteigna með hliðsjón af tekjum af þeim, kostnaði við gerð mannvirkja, aldri þeirra, legu eignar með tilliti til samgangna, nýtingarmöguleikum, hlunnindum, jarðvegsgerð, gróðurfari, náttúrufegurð og öðrum þeim atriðum sem kunna að hafa áhrif á gangverð eignarinnar. Samkvæmt 1. mgr. 28. gr. sömu laga skal við ákvörðun matsverðs samkvæmt 27. gr. eftir föngum finna tölfræðilega fylgni gangverðs við ýmsar staðreyndir um seldar eignir, svo sem stærð, gerð, búnað, stað, o.s.frv., og sennilegt gangverð ákvarðað með útreikningum á grundvelli þeirra vísbendinga.

Þjóðskrá Íslands hefur fyrst og fremst stuðst við þrjár matsaðferðir við mat á fasteignum, þ.e. markaðsaðferð, tekjuaðferð og kostnaðaraðferð. Allar þessar þrjár aðferðir hafa það markmið að ákvarða gangverð fasteignar umreiknað til staðgreiðslu miðað við nýtingu viðkomandi eignar á hverjum tíma, sbr. 1. mgr. 27. gr. laga nr. 6/2001. Val á aðferð veltur á þeim gögnum sem tiltæk eru hverju sinni. Á síðustu árum hefur Þjóðskrá Íslands beitt tekjuaðferð við ákvörðun á fasteignamati atvinnuhúsnæðis á höfuðborgarsvæðinu, en sú aðferð byggir á þeirri grundvallarforsendu hagfræði og fjármála að virði hverrar eignar sé jafnt því núvirta tekjuflæði sem þær skila. Tekjuaðferðin byggir þannig á því að finna markaðsverð húsnæðis með því af safna upplýsingum úr leigusamningum saman í einn talnasarp sem síðan er metinn með tölfræðilegum leiðum með hliðsjón af kaupsamningum. Þannig eru upplýsingar úr kaupsamningum nýttar eftir föngum til þess að auka nákvæmni tekjuaðferðarinnar. Yfirfasteignamatsnefnd hefur komist að þeirri niðurstöðu í fyrri úrskurðum sínum að tölfræðilegar forsendur séu uppfylltar til notkunar á tekjuaðferð við mat á gangvirði atvinnuhúsnæðis á höfuðborgarsvæðinu eftir núgildandi lögum, sbr. úrskurð yfirfasteignamatsnefndar nr. 1/2015.

Fasteign kæranda að Hólmaslóð [], Reykjavík er atvinnuhúsnæði sem er staðsett á svæði þar sem leigusamningar liggja fyrir. Þá eru einnig fyrir hendi kaupsamningar sem gerðir hafa verið á síðustu árum um atvinnuhúsnæði á sama matssvæði. Við val á matsaðferð ber Þjóðskrá Íslands eðli máls samkvæmt að velja þá aðferð sem gefur sem bestu mynd af gangverði viðkomandi fasteignar. Telja verður að tekjuaðferðin eigi að gefa slíka mynd af gangverði fasteignar kæranda að Hólmaslóð [], Reykjavík og verður ekki annað ráðið af fyrirliggjandi gögnum en að þeirri matsaðferð hafi verið beitt við ákvörðun á fasteignamati fasteignar kæranda.

Til þess er hins vegar að líta að þegar stuðst er við almenn matslíkön kann sú staða að koma upp að einstakar eignir verði of hátt eða of lágt metnar miðað við sambærilegar eignir. Slíkt misræmi getur m.a. orsakast af ástandi, raunverulegri notkun og nýtingarmöguleikum viðkomandi eignar. Í ljósi þess er mikilvægt að það sé skoðað sérstaklega hvort samræmi sé milli sambærilegra eigna á sama matssvæði með það að markmiði að ganga úr skugga um hvort skráning eignar, ástand hennar eða aðrar aðstæður, gefi til kynna að viðkomandi eign sé réttilega metin samkvæmt almennu matslíkani. Því til viðbótar verður að hafa í huga að tölfræðilíkön eru ekki óskeikul og það hefur úrslitaþýðingu að ástand eigna sé réttilega metið og samræmis gætt við fasteignamat annarra sambærilegra eigna á sama matssvæði. Það er fyrir það fyrsta mjög mismunandi hvernig upprunaleg hönnun, notkun byggingarefna og annar umbúnaður fellur að nútímaþörfum og í annan stað er allur gangur á því hvernig staðið hefur verið að viðhaldi og endurbótum í gegnum tíðina. Þá skiptir það einnig miklu máli að nákvæm skoðun fari fram á eigninni af hálfu Þjóðskrár Íslands þannig að hún sé rétt skráð þegar hún er færð inn í viðeigandi matslíkan.

Við ákvörðun á fasteignamati atvinnuhúsnæðis er höfuðborgarsvæðinu skipt upp í mörg matssvæði, en matssvæði eru svæði þar sem verð fasteigna er talið vera sambærilegt. Fasteignamat eignar ræðst m.a. af því matssvæði sem hún tilheyrir. Meðaltalshækkun eða lækkun fasteignamats milli ára er mismunandi eftir matssvæðum. Þá er jafnframt greint á milli hækkunar eða lækkunar á skrifstofu-, verslunar- og iðnaðarhúsnæði.

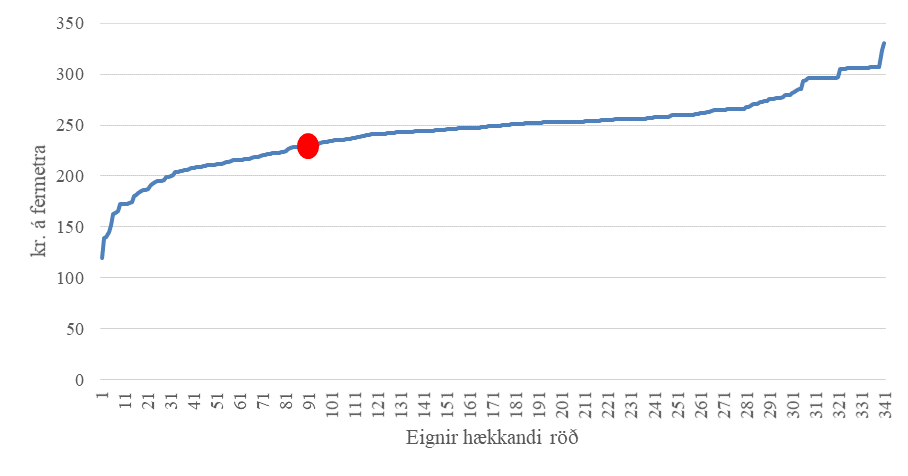

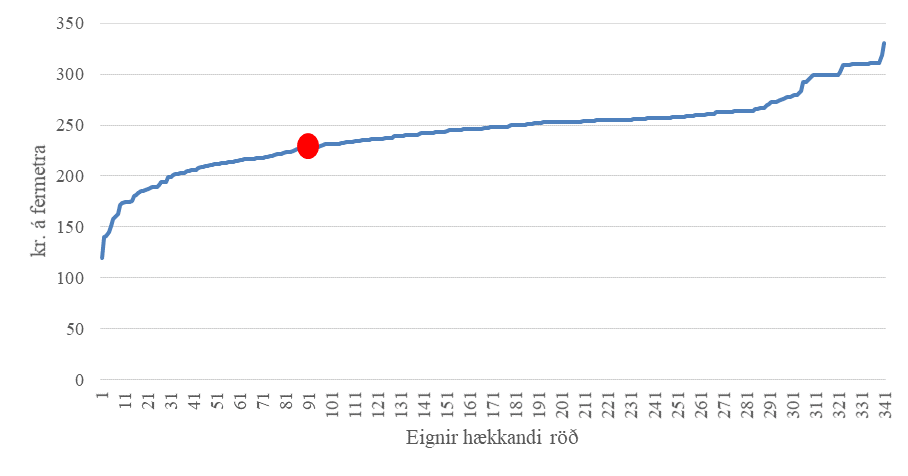

Við meðferð málsins aflaði yfirfasteignamatsnefnd upplýsinga frá Þjóðskrá Íslands um fasteignamat 341 fasteigna sem skráðar eru sem iðnaðarhúsnæði, og eru á sama matssvæði og fasteign kæranda, þ.e. matssvæði 5 (Garðar, Vogar, Örfirisey). Á myndum 1 - 2 hér að neðan er fasteignamat þessara eigna á árunum 2020 og 2021 raðað upp miðað við fermetra og er fasteign kæranda við Hólmaslóð [], sérstaklega merkt á myndinni með rauðum punkti.

Mynd 1: Fasteignamat iðnaðarhúsnæðis á matssvæði 5 (Garðar, Vogar, Örfirisey) á árinu 2020.

Mynd 2: Fasteignamat iðnaðarhúsnæðis á matssvæði 5 (Garðar, Vogar, Örfirisey) á árinu 2021.

Fasteignamat fasteignar kæranda að Hólmaslóð [] á árinu 2020 var kr. 231.789.- á hvern fermetra og kr. 225.729.- á árinu 2021. Meðalfasteignamat iðnaðarhúsnæðis á matssvæði 5 á árinu 2020 var kr. 245.062.- á hvern fermetra og miðgildið kr. 248.716.-. Á árinu 2021 var meðalfasteignamatið kr. 243.727.- og miðgildið kr. 248.115.-. Sé eingöngu miðað við húsmat iðnaðarhúsnæðis á matssvæðinu var meðalfasteignamat á hvern fermetra kr. 198.845.- á árinu 2020 og kr. 197.406.- á árinu 2021. Húsmat Hólmaslóðar [] á hvern fermetra var kr. 184.777.- á árinu 2020 og kr. 178.633.- á árinu 2021. Samkvæmt framansögðu var fasteignamat fasteignar kæranda að Hólmaslóð [] umtalsvert fyrir neðan miðgildi og meðalfasteignamat iðnaðarhúsnæðis á matsvæðinu bæði árin, hvort heldur miðað er við heildarfasteignamat húss og lóðar eða húsmat eingöngu, sbr. myndir 1-2.

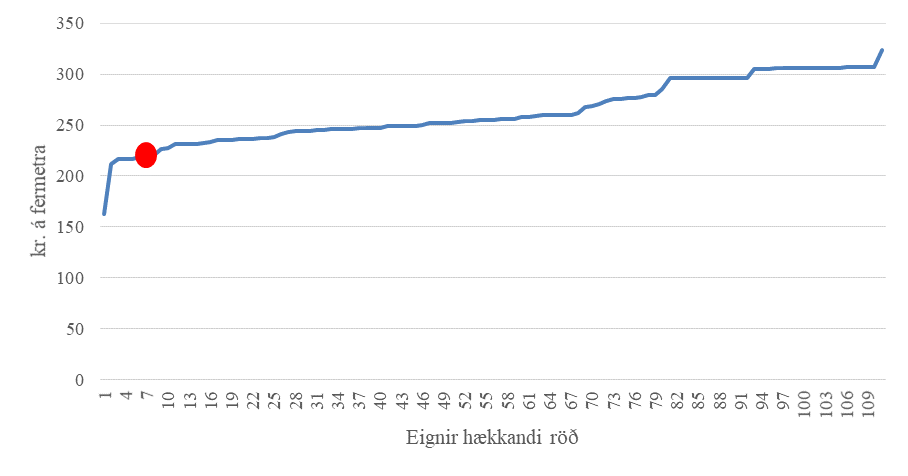

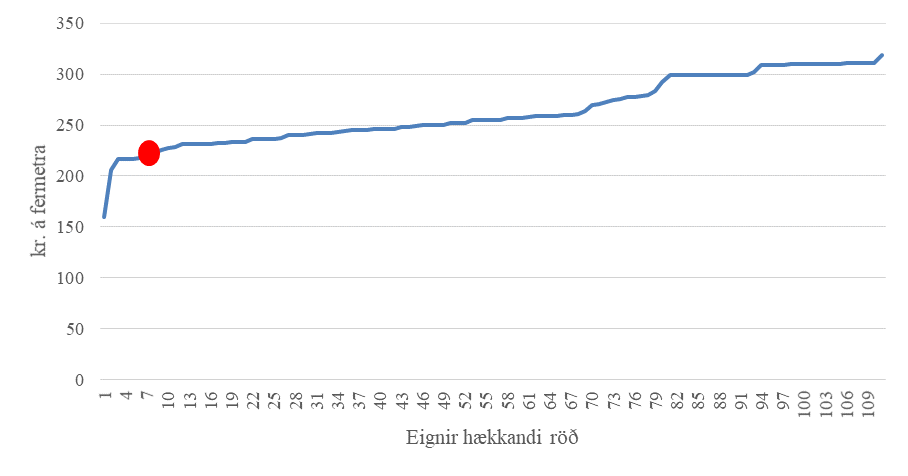

Sé fasteignamat fasteignar kæranda að Hólmaslóð [] eingöngu borið saman við annað iðnaðarhúsnæði við Hólmaslóð, Eyjarslóð og Fiskislóð (108 eignir), sem eru eignir í næsta nágrenni við fasteign kæranda, kemur í ljós að fasteignamat eignarinnar á hvern fermetra er lágt þegar það er borið saman við þessar eignir, sbr. myndir 3-4 hér að neðan.

Mynd 3: Fasteignamat iðnaðarhúsnæðis við Hólmaslóð, Eyjarslóð og Fiskislóð á árinu 2020.

Mynd 4: Fasteignamat iðnaðarhúsnæðis við Hólmaslóð, Eyjarslóð og Fiskislóð á árinu 2021.

Yfirfasteignamatsnefnd skoðaði fasteign kæranda að Hólmaslóð [], Reykjavík í fylgd fulltrúa kæranda og Þjóðskrár Íslands. Tilgangur með slíkri skoðun er einkum að leiða í ljós hvort fasteignin sé á einhvern hátt ranglega skráð eða ástand hennar eða aðrar aðstæður sem hana varða, gefi til kynna að hún sé ekki réttilega metin samkvæmt matslíkani fyrir atvinnuhúsnæði. Vettvangsskoðunin staðfesti að fasteignin er að stórum hluta upprunaleg og núverandi nýting hennar takmarkist að ákveðnu marki af þeirri starfsemi sem fasteignin var upphaflega ætluð fyrir, þ.e. fyrir fiskvinnslu og veiðifærageymslu/verkstæði. Þær endurbætur eða breytingar sem gerðar hafa verið á hluta eignarinnar eru ekki umfangsmiklar og taka fyrst og fremst mið af breyttri nýtingu á hluta eignarinnar. Almennt hefur eigninni þó verið vel við haldið og þannig má segja að hún beri aldurinn vel þó vissulega sé komið að endurbótum á hluta hennar þannig að auka megi enn frekar þær tekjur sem hafa má af eigninni. Mjög gott aðgengi er að fasteigninni, næg bílastæði og þá er staðsetningar eignarinnar við götu mjög góð.

Eins og vikið hefur verið að hér að framan gefa fyrirliggjandi gögn til kynna að fasteignamat Hólmaslóðar [], Reykjavík, miðað við fermetra sé með því lægsta af samanburðareignum í næsta nágrenni við fasteignina og verður það að teljast eðlilegt með hliðsjón af aldri og ástandi eignarinnar. Þannig verður ekki séð að beiting tekjuaðferðar við ákvörðun Þjóðskrár Íslands um fasteignamat fyrir fyrrgreinda fasteign kæranda sé úr línu við fasteignamat annarra sambærilegra eigna á sama matssvæði né heldur markaðsvirði eigna svo sem það birtist í kaupsamningum fasteigna á viðkomandi matssvæði.

Að mati yfirfasteignamatsnefndar verður fasteignamat eigna almennt ekki byggt á einstökum leigusamningum eða kaupsamningum, sbr. til hliðsjónar úrskurðir yfirfasteignamatsnefndar í málum nr. 1/2015 og 4/2017. Það hefur því takmarkaða þýðingu fyrir eigendur fasteigna að leggja fram leigusamninga eða kaupsamninga um viðkomandi fasteign til þess að fá fram endurmat á fasteignamati enda geta margvíslegir hvatar eða forsendur geta legið að baki verðlagningu samkvæmt einstökum kaup- og/eða leigusamningum. Þá er einnig til þess að líta að sá kaupsamningur sem kærandi hefur vísað til er frá árinu 2018 og því nokkuð um liðið frá gerð hans.

Með hliðsjón af fyrirliggjandi upplýsingum um fasteign kæranda, vettvangsgöngu yfirfasteignamatsnefndar sem og tölulegum samanburði við aðrar sambærilegar eignir á sama matssvæði og í næsta nágrenni við fasteign kæranda er það niðurstaða yfirfasteignanefndar að ekkert hafi komið fram sem bendi til þess að fasteignamat fasteignar kæranda vegna áranna 2020 og 2021, hafi ekki verið réttilega ákvarðað eða endurspegli ekki ætlað gangverð eignarinnar á gildistíma fasteignamatsins.

Með vísan til alls þess sem að framan er rakið er hafnað kröfum kæranda, um að úrskurður Þjóðskrár Íslands frá 15. september 2020 varðandi fasteignamat Hólmaslóðar [], Reykjavík, fnr. [], fyrir árin 2020 og 2021 verði felldur úr gildi og Þjóðskrá Íslands gert að ákvarða nýtt og lægra fasteignamat fyrir eignina vegna fyrrgreindra ára.

Úrskurðarorð

Úrskurður Þjóðskrár Íslands, dags. 15. september 2020, varðandi fasteignamat Hólmaslóðar [], Reykjavík, fnr. [], fyrir árin 2020 og 2021, er staðfestur.

___________________________

Björn Jóhannesson

___________________________ __________________________

Axel Hall Valgerður Sólnes