Skattar hafa lækkað

Frétt úr Vefriti fjármálaráðuneytisins – þú getur gerst áskrifandi að vefritinu.

Hér á landi er við lýði svokallað stighækkandi (progressive) skattakerfi.

Um er að ræða eitt almennt skatthlutfall og persónuafslátt. Til viðbótar fá sumir skattgreiðendur barna- og vaxtabætur. Stighækkandi skattakerfi þýðir að sá sem er með hærri tekjur greiðir hærri skatta, bæði í krónutölu og sem hlutfall af skattstofni en sá sem er með lægri tekjur. Það þýðir jafnframt að ef tekjur hækka milli ára þá hækkar skatturinn ef reglum er ekki breytt að öðru leyti.

Frá því að núgildandi skattkerfi var tekið upp með staðgreiðslunni 1988 hafa verið gerðar margs konar breytingar á því, en því hefur ekki verið breytt í meginatriðum. Skatthlutföll ríkis og sveitarfélaga hafa breyst. Útsvarshlutfallið var 6,7% í upphafi en er núna 12,97%. Skatthlutfall tekjuskatts fór hækkandi til ársins 1996 en hefur síðan verið lækkað. Fyrsta lækkunin var vegna yfirfærslu grunnskólans til sveitarfélaganna en það hefur síðan haldið áfram að lækka og aldrei verið lægra en það er nú, 23,75%. Á næsta ári mun það svo lækka enn og verður þá 21,75%. Persónuafslátturinn og breyting hans hefur að hluta til verið látin taka breytingum í samtengingu við breytingu skattahlutfallsins, þannig var persónuafsláttur lækkaður að krónutölu frá 1996 til 1999, en á sama tíma var skatthlutfallið lækkað. Samspil þessara þátta, og þá sérstaklega barna- og vaxtabætur og breyting þeirra leiðir svo til endanlegrar niðurstöðu varðandi skatta sem greiddir eru. Það eru einkum vaxtabæturnar sem gerðar hafa verið breytingar á en báðar hafa mikil áhrif á endanlega niðurstöðu að því er skattbyrðina varðar, sérstaklega hjá þeim sem lægstar tekjur hafa.

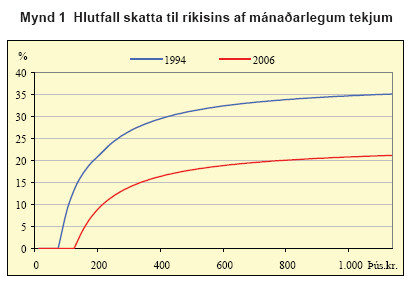

Enda þótt persónuafsláttur nái bæði til útsvars og tekjuskatts til ríkisins þá greiðir ríkissjóður útsvar þeirra sem hafa tekjur neðan skattleysismarka. Ríkið fær því í raun ekki tekjur fyrr en viðkomandi einstaklingur hefur náð því tekjumarki að endanlegt skatthlutfall hans af tekjuskattstofni er orðið hærra en sem nemur útsvarshlutfallinu. Mynd 1 sýnir hversu hátt hlutfall af tekjum einstaklingur greiðir til ríkisins í skatta annars vegar miðað við skattareglur sem giltu árið 1994 og hins vegar miðað við þær skattareglur sem gilda í dag. Til einföldunar er hér miðað við einstakling en ekki hjón, vegna þess að á tímabilinu hefur reglum um yfirfærðan persónuafslátt milli samskattaðra verið breytt og er hann nú að fullu yfirfæranlegur en árið 1994 var hann einungis 80% yfirfæranlegur. Eins og sjá má munar töluvert miklu á skatthlutfallinu á þessum tveimur árum. Árið 1994 greiddi einstaklingur með 160.000 kr meðaltekjuskattstofn á mánuði 18,2% í skatt til ríkisins en í dag greiðir hann 5,6% af tekjuskattstofni. Ef tekið væri tillit til yfirfærslu grunnskólans hefði greiðsla til ríkisins numið 15,5%. Skattalækkunin nemur því um 10% af tekjum þessa einstaklings.

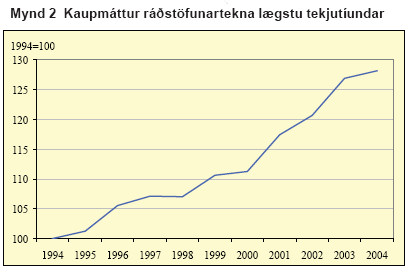

Eins og áður sagði er íslenska skattakerfið þannig að eftir því sem tekjur eru hærri þeim mun meiri skattar eru greiddir. Í uppsveiflu hækka skattar því óhjákvæmilega. Í lægstu tekjuhópunum er skattbyrði mun háðari breytingum á millifærsluliðum (vaxta- og barnabótum) en í hærri tekjuhópunum. Mynd 2 sýnir að þrátt fyrir þá þróun persónuafsláttar, barna- og vaxtabóta sem oft er gagnrýnd hefur sá hópur hjóna sem skipar sér í lægstu tekjutíundina búið við stöðuga aukningu kaupmáttar ráðstöfunartekna og eru þær nú 28% hærri en 1994.