Hver eru skattleysismörkin?

Úr Vefriti fjármálaráðuneytisins – þú getur gerst áskrifandi að vefritinu.

Í umræðu undanfarinna vikna um skattamál hefur stundum borið á því að ekki sé ljóst hver er munurinn á persónuafslætti annars vegar og skattleysismörkum hins vegar.

Skattstig staðgreiðslu í ár er 36,72% (23,75% tekjuskattur + 12,97% meðalútsvar).

Samkvæmt lögum um tekjuskatt er persónuafsláttur í dag 348.348 krónur á ári eða 29.029 krónur á mánuði.

Skatturinn er reiknaður þannig að fyrst er skatthlutfallið dregið af skattstofninum og síðan dregst persónuafslátturinn frá reiknuðum skatti. Ef reiknaður skattur er lægri upphæð en nemur persónuafslættinum kemur ekki til skattgreiðslu. Það þýðir að tekjuskattstofn má nema allt að 79.055 krónum á mánuði áður en byrjað er að greiða skatt.

Skattleysismörkin fara því annars vegar eftir skatthlutfallinu en hins vegar eftir upphæð persónuafsláttarins. Ef skatthlutfallið lækkar hækka skattleysismörkin og það gera þau líka ef persónuafslátturinn hækkar.

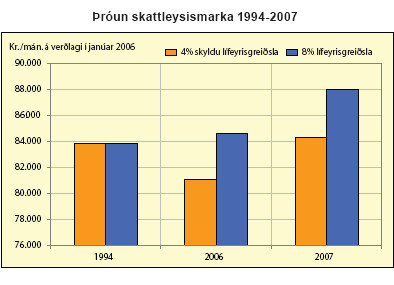

Frá því staðgreiðsla skatta var tekin upp hafa verið gerðar breytingar bæði á skattahlutfalli og persónuafslætti með samsvarandi breytingum á skattleysismörkum. En sagan er ekki öll sögð. Fyrir þá sem ekki greiða í lífeyrissjóð eru skattleysismörkin nú 79.055 kr. Fyrir launþega eru þau hærri en það. Sá munur stafar af því að 4% skylduiðgjald launþega í lífeyrissjóð er undanþegið skatti. Svo var ekki í upphafi staðgreiðslunnar. Laun sem ekki er greiddur skattur af geta þannig numið 82.349 krónum á mánuði. Ef launamaður greiðir í frjálsan lífeyrissparnað, allt að 4% til viðbótar við hinn lögbundna, er heimilt að bæta því við. Skattleysismörkin geta því numið allt að 85.929 krónum á mánuði.

Um næstu áramót lækkar tekjuskattur úr 23,75% í 21,75%. Við það munu skattleysismörkin hækka enn frekar, eða um 5,8%. Þegar tekið hefur verið tillit til 2,25% hækkunar persónuafsláttar munu skattleysismörk samtals hækka um 8,1% að nanfvirði árið 2007. Meðfylgjandi mynd lýsir þróun skattleysismarkanna.

Þegar málið er skoðað frá sjónarhóli ríkissjóðs kemur í ljós að þótt launþegi borgi ekki neina skatta meðan tekjur hans eru neðan skattleysismarka þá fær það sveitarfélag sem hann býr í útsvar af öllum tekjunum. Ríkið greiðir nefnilega útsvar þeirra sem eru með laun neðan þessara marka.

Útsvar sveitarfélaga er dæmi um flatan skatt án skattleysismarka frá sjónarhóli sveitarfélaganna. Þegar laun fara upp fyrir skattleysismörkin byrjar greiðsla launþegans til sveitarfélagsins en ríkið fær ekki greiddan tekjuskatt fyrr en launamaðurinn borgar allt sitt útsvar sjálfur. Sé miðað við árið í ár eru þessi mörk þegar tekjuskattstofn nemur 122.227 kr á mánuði. Sé miðað við lögbundið iðgjald til lífeyrissjóðs eru skattleysismörk gagnvart ríkissjóði 127.390 krónur á mánuði en geta farið í allt að 132.855 króna laun á mánuði með frjálsum lífeyrissparnaði.