Álagning opinberra gjalda á lögaðila vegna rekstrarársins 2022

Golli

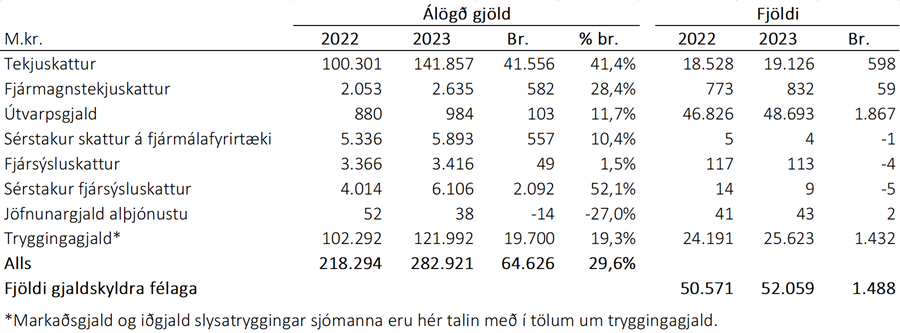

GolliRíkisskattstjóri hefur lokið álagningu opinberra gjalda á lögaðila vegna rekstrarársins 2022. Álagning allra skatta eykst frá fyrra ári að undanskildu jöfnunargjaldi alþjónustu, sem leggst á fjarskiptafyrirtæki og vegur lítið, en álögð gjöld nema samtals 282,9 mö.kr. og aukast um 64,6 ma.kr. á milli ára. Stærstu einstöku breytinguna er að finna í tekjuskatti lögaðila en þar aukast tekjur ríkissjóðs um 41,6 ma.kr., eða 41,4%, á milli ára. Stærsta hlutfallslega breytingin varð á sérstökum fjársýsluskatti sem ríflega tvöfaldaðist milli ára en þar sem hann er viðbótartekjuskattur á tekjuskattstofn umfram 1 ma.kr. er sterk fylgni milli hans og hefðbundins tekjuskatts. Tryggingagjald hækkar um 19,7 ma.kr. frá fyrra ári, eða 19,3%, enda gekk tímabundin lækkun gjaldsins í eitt ár um til baka árið 2022. Bætast áhrif þess við töluverðan vöxt launastofns og verður útkoman því umtalsverð aukning álagningar milli ára. Rétt er að hafa í huga að hér er um að ræða svokallaða frumálagningu og getur álagingin tekið breytingum við endanlegt uppgjör.

Gjaldskyldum félögum fjölgar um 1.864, eða 3,7%, milli ára. Þau eru nú 52.059 talsins og hafa aldrei verið fleiri. Félögum sem greiða tekjuskatt fjölgar um 598, eða 3,2% milli ára en eftir að hafa fækkað á árunum 2017 til ársins 2021 hefur þeim nú fjölgað tvö ár í röð og eru orðin fleiri en þegar mest var árið 2016.

Síðustu ár hefur sú góða þróun orðið að skilum framtala hefur fjölgað hlutfallslega ár frá ári. Bætt skil framtala eru til þess fallin að fækka kærum og endurákvörðunum og skapast því meiri vissa um að álagning opinberra gjalda á lögaðila skili sér í ríkissjóð. Hlutfall framtala sem skilað er áður en að álagning fer fram fór fyrst yfir 80% árið 2018 en var í ár 87%, prósentustigi meira en síðastliðin þrjú ár þegar hlutfallið var 86%.

Endurgreiðsla ofgreiddra opinberra gjalda lögaðila nam um 26,6 mö.kr. í ár samanborið við 20,4 ma.kr. árið á undan og hækkar því um 31% milli ára.

Tekjuskattur lögaðila

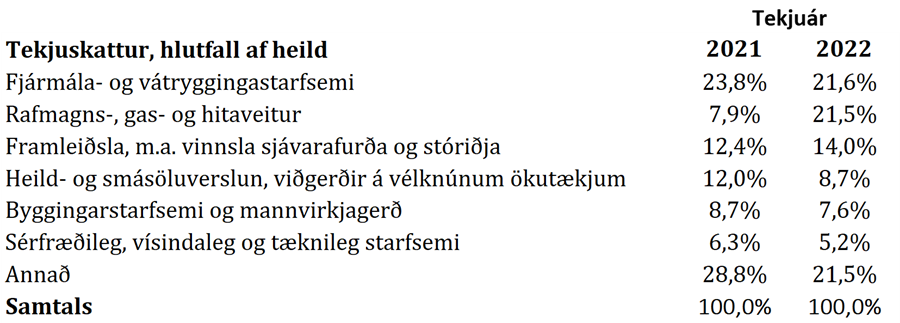

Álagður tekjuskattur nemur 141,8 mö.kr. og eykst um 41,6 ma.kr. eða 41,4% milli ára. Gjaldendum fjölgar um 598, eða 3,2% og sem fyrri ár eru það fyrirtæki í fjármála- og vátryggingastarfsemi sem greiða hæst hlutfall heildartekjuskatts. Litlu minni er hlutdeild rafmagns-, gas- og hitaveitna en álagning þess geira eykst mest milli ára og er sú aukning að stórum hluta tilkomin vegna þess hagnaðar sem myndaðist við sölu Landsvirkjunar á Landsneti til ríkisins undir lok árs 2022. Töluverð aukning varð einnig í álagningu framleiðslugreina, sér í lagi hjá fyrirtækjum sem stunda framleiðslu málma og hjá fyrirtækjum í matvælaframleiðslu. Álagður tekjuskattur fyrirtækja í heild- og smásöluverslun eykst aðeins um 2% milli ára og minnkar hlutdeild þeirra í heildarálagningu því nokkuð. Meiri vöxtur er í álagningu fyrirtækja í byggingarstarfsemi þó hlutdeild þeirra minnki einnig milli ára en hins vegar minnkar álagning fyrirtækja er stunda fasteignaviðskipti nokkuð og er sá geiri ekki lengur einn af þeim sex stærstu sem tilgreindir eru í töflunni hér að neðan. Álagningin ekki til marks um bætta afkomu á jafn breiðum grunni og á síðasta ári. Helst er það fjármálastarfsemi, veituþjónusta og stóriðja sem juku hagnað sinn markvert milli ára og standa undir mikilli aukningu í álögðum tekjuskatti. Á sama tíma urðu minni breytingar á afkomu fyrirtækja í öðrum stórum geirum. Að því sögðu var umtalsverð aukning í álagningu á fyrirtæki í gisti- og veitingarekstri og menningar-, íþrótta- og tómstundarekstri en er vægi þeirra geira lítið í heildarálagningu tekjuskatts.

Fjármagnstekjuskattur

Lögaðilar bera almennt ekki fjármagnstekjuskatt. Þó skulu þeir lögaðilar sem eru undanþegnir almennri tekjuskattskyldu greiða fjármagnstekjuskatt, eins og sveitarfélög og ýmis sjálfseignarfélög. Álagður fjármagnstekjuskattur á þessa lögaðila nemur 2,6 mö.kr. sem er 0,6 mö.kr. hærri fjárhæð en á árinu 2022 og nemur hækkunin því 28,4% milli ára.

Útvarpsgjald

Álagt útvarpsgjald á lögaðila nemur 984 m.kr. og hækkar um 11,7% milli rekstraráranna 2021 og 2022. Á hvern gjaldanda hækkaði það úr 18.800 kr. í 20.200 kr., eða um 7,5%. Þá fjölgaði gjaldendum þess um 1.867 frá fyrra ári eða 4%.

Sérstakur skattur á fjármálafyrirtæki („bankaskattur“)

Skatthlutfall sérstaks skatts á fjármálafyrirtæki er 0,145% og gjaldstofninn heildarskuldir viðkomandi lögaðila yfir 50 ma.kr. í lok hvers árs. Álagður bankaskattur nemur nú um 5,9 mö.kr. og hækkar um 0,6 ma.kr. á milli ára, eða um 10,4%. Fjórir lögaðilar greiða þennan skatt en voru fimm síðustu ár.

Fjársýsluskattur

Álagning fjársýsluskatts, sem er innheimtur í staðgreiðslu nemur 3,4 mö.kr. og nær til 113 lögaðila en þeir voru 117 árið á undan. Skattstofninn samanstendur af öllum tegundum launa eða þóknana hjá fjármála- og tryggingafyrirtækjum, þar með talið bónusgreiðslum ef einhverjar eru. Líkt og fyrri ár er skatthlutfallið 5,5% og hækkar álagður fjársýsluskattur um 1,5% milli ára.

Sérstakur fjársýsluskattur

Sérstakur 6% fjársýsluskattur leggst á hagnað fjármálafyrirtækja, þ.m.t. tryggingafélaga, sem er umfram 1 ma.kr. Samkvæmt álagningartölum ríkisskattstjóra nemur hann um 6,1 ma.kr. á þessu ári, eða ríflega helmingi meira en árið á undan. Álagning skattsins hefur ríflega þrefaldast frá árinu 2021 þegar hún nam 1,9 mö.kr. Fyrirtækjum sem greiða þennan skatt fækkar um 5 milli ára en 9 fyrirtæki greiða nú skattinn.

Tryggingargjald

Álagning tryggingagjalds á launagreiðslur ársins 2022 nemur 122,0 mö.kr. og er það 19,7 mö.kr. meira en árið áður, eða 19,4%. Á sama tíma fjölgaði gjaldendum tryggingagjalds um 1.432, eða 5,9%. Skýringar á aukningunni milli ára má bæði finna í hækkun launa og fjölgun vinnustunda en einnig í því í upphafi árs 2022 gekk til baka tímabundin hækkun tryggingagjalds um 0,25 prósentustig sem gilti árið 2021.

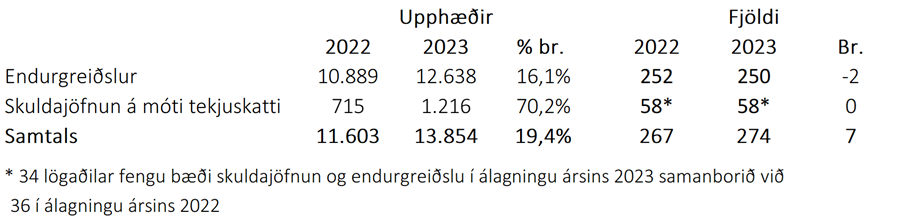

Stuðningur vegna rannsóknar- og þróunarkostnaðar

Stuðningur ríkissjóðs til fyrirtækja vegna rannsókna- og þróunarkostnaðar þeirra nemur alls 13,8 mö.kr. samkvæmt álagningunni í ár samanborið við 11,6 ma.kr. í fyrra. Endurgreiðsluhlutföll og hámark styrkhæfs kostnaðar voru hækkuð umtalsvert árið 2020 og hefur áhrifa þeirra breytinga gætt frá og með álagningu ársins 2021, eða síðastliðin þrjú ár. Upphaflega stóð til að sú aðgerð yrði tímabundin í tvö ár en samkvæmt núgildandi lögum munu þær gilda til og með álagningu ársins 2025.

Stuðningurinn gengur upp í tekjuskatt ef fyrirtæki skila hagnaði en er annars útgreiðanlegur að fullu. Endurgreiðslan í ár er að upphæð 12.638 m.kr. og skuldajöfnunin að upphæð 1.216 m.kr. samanborið við 10.889 m.kr. endurgreiðslu í fyrra og 712 m.kr. skuldajöfnun. Alls fá 274 lögaðilar stuðninginn í ár en þeir voru 267 á síðasta ári eins og fram kemur í eftirfarandi töflu.