Fjármögnun útgjalda vegna jarðhræringa við Grindavík - Rammagrein 1

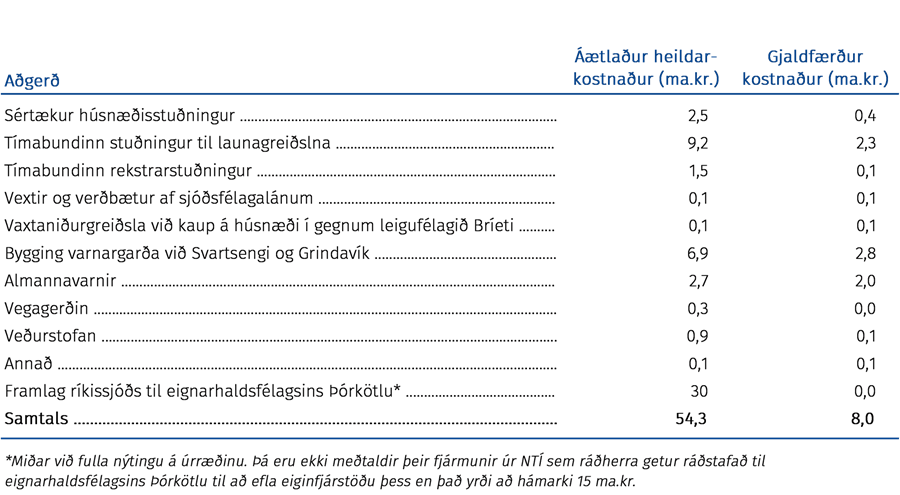

Jarðhræringar og eldgos við Grindavík hafa þegar haft markverð áhrif á opinber fjármál. Áætlað er að fjárframlög ríkissjóðs, bæði bein og með ráðstöfun fjármuna Náttúruhamfaratryggingar Íslands (NTÍ), sem varið verður til viðbúnaðar og stuðningsaðgerða til íbúa og fyrirtækja, nemi nær 70 mö.kr. Sú fjárhæð er þó vitaskuld verulega háð framvindu jarðhræringa við Grindavík. Af þessum ráðstöfunum vegur þyngst u.þ.b. 45 ma.kr. framlag ríkissjóðs, ýmist beint eða í gegnum NTÍ, til Fasteignafélagsins Þórkötlu vegna kaupa á íbúðarhúsnæði í bænum, en fjármála- og efnahagsráðherra hefur heimild til að ráðstafa allt að 15 mö.kr. úr NTÍ til Þórkötlu. Þetta hefur þýðingu fyrir hagstjórnina; aðhaldsstig opinberra fjármála verður minna en áður var ráðgert. Jarðhræringarnar sjálfar hafa þó dregið úr eftirspurn, einkum í ferðaþjónustu, og þegar allt er saman tekið virðast áhrif jarðhræringanna og mótvægisráðstafana stjórnvalda þrátt fyrir allt vera lítil á þjóðarbúið í heild að svo stöddu. Áhrifin eru þó misjöfn eftir mörkuðum og landsvæðum og koma einna helst fram á húsnæðismarkaði. Yfirlit yfir ráðstafanir ríkissjóðs vegna jarðhræringa í Grindavík má sjá í meðfylgjandi töflu. Hér er um að ræða ný, ófyrirséð útgjöld sem falla til óháð því hvort þeim verði að einhverju marki mætt með fjárheimildum í almennum varasjóði fjárlaga.

Efnahagsskipan Norðurlandanna sameinar sveigjanleika frjáls markaðshagkerfis og öryggi sem leiðir af öflugu velferðarkerfi (e. flexicurity). Sveigjanleikinn felst í því að auðvelt á að vera að færa framleiðslutæki og starfsfólk milli fyrirtækja og landsvæða til að tryggja hagkvæmni og skilvirkni í framleiðslu. Það er forsenda góðra lífskjara og sterkrar samkeppnisstöðu atvinnulífs á Íslandi. Fyrirtæki eiga auðvelt með að ráða og segja upp fólki til að bregðast við sveiflum í rekstrarumhverfi og óarðbær fyrirtæki hætta rekstri og á grunni þeirra byggjast upp ný. Öryggi felst í því að öflugt velferðarkerfi grípur einstaklinga, ekki fyrirtæki, sem missa starf sitt, glíma við heilsufarstengd vandamál eða lenda í áföllum af öðrum toga.

Tímabundinn stuðningur við fyrirtæki, líkt og gripið var til í heimsfaraldrinum og aftur núna í Grindavík, er að því leyti óvenjuleg ráðstöfun. Slík ráðstöfun kann að vera réttlætanleg í kjölfar áfalls sem er fyrirsjáanlega tímabundið og víðtækt í þeim skilningi að fá eða engin landsvæði eða atvinnugreinar fara varhluta af því. Að öðrum kosti er einsýnt að tilfærslur frá almenningi til fyrirtækja á tilteknum stað á landinu komi beinlínis í veg fyrir hagkvæma nýtingu framleiðsluþátta og stuðli þannig að minni verðmætasköpun en ella.

Náttúruhamfarir, líkt og þær sem Grindvíkingar hafa þurft að lifa með í ríflega þrjú ár, geta engu að síður kallað á kostnaðarsöm viðbrögð stjórnvalda. Ríkisútgjöld af þessum völdum eru í eðli sínu einskiptis og falla yfirleitt til á skömmum tíma. Það greinir þau frá reglubundnum ríkisútgjöldum, s.s. vegna velferðarþjónustu, almannatrygginga, aðkomu stjórnvalda að kjarasamningum og reglubundnum fjárfestingum. Sú spurning vaknar hvort skynsamlegra sé að fjármagna áfallatengd útgjöld á sama hátt og önnur ríkisútgjöld, þ.e. með sköttum, eða með því að ganga á eignir eða auka skuldir ríkissjóðs.

Frá hagfræðilegu sjónarhorni þykir almennt skynsamlegt að fjármagna slík tímabundin, óregluleg ríkisútgjöld með því að ganga á eignir ríkissjóðs eða auka skuldsetningu hans. Helstu ástæðurnar fyrir því eru tvær. Annars vegar valda breytingar á skattkerfinu tilkostnaði í sjálfu sér, sérstaklega ef þær eru gerðar með skömmum fyrirvara. Stöðugt rekstrarumhverfi, þ.m.t. skattkerfi, er mikilvægt fyrir einstaklinga og fyrirtæki. Grunngildi laga um opinber fjármál um festu felst m.a. í þessu. Hins vegar er jafnan efnahagslegur kostnaður af skattheimtu, svokallað allratap, sem vex þeim mun hraðar eftir því sem skattar eru hækkaðir af hærra stigi. Það eru önnur rök fyrir því að hagkvæmt er að hafa skatta sem jafnasta yfir tíma.

Með hækkun skulda er aftur á móti dregið úr getu ríkissjóðs til að bregðast við frekari áföllum. Það er því forsenda viðbragða ríkissjóðs við áföllum, hvort sem er vegna náttúruhamfara á Reykjanesi eða annarra áfalla, að skuldastaða ríkissjóðs sé nægilega lág þegar áfall ríður yfir eða að fyrir hendi sé öflugur áfallasjóður. Áfall gæti verið af þeim toga sem þrengdi almennt að lánsfjárkjörum á alþjóðlegum fjármálamörkuðum, eða sérstaklega að kjörum Íslands, auk þess sem mikil skuldabréfaútgáfa við erfiðar aðstæður hlýtur að öðru jöfnu að þrýsta upp ávöxtunarkröfu. Séu viðunandi skilyrði fyrir aukinni skuldsetningu eða til að ganga á eignir ekki fyrir hendi kann ríkissjóði að vera sá kostur nauðugur að fjármagna viðbrögð við náttúruhamförum með hækkun skatta og lækkun annarra útgjalda þrátt fyrir þann efnahagslega kostnað sem þær ráðstafanir óumflýjanlega hafa í för með sér.

Önnur sjónarmið kunna einnig að koma til skoðunar enda eru markmið skattkerfisins margbrotin. Áföll á borð við jarðhræringar og viðbrögð stjórnvalda við þeim kunna að valda tilfærslu verðmæta í samfélaginu. Nú er t.d. líklegt að húsnæðisverð verði lítillega hærra en ef ekki hefði komið til jarðhræringanna við Grindavík. Ef aðstæður eru þannig að sérstaklega brýnt er að ekki slakni á aðhaldi ríkisfjármála þrátt fyrir áfallatengd útgjöld kann að koma til álita að beita skattkerfinu í því skyni. Við þær aðstæður ætti þó fyrst og fremst að koma til skoðunar að forgangsraða í ríkisfjármálum; rannsóknir veita vísbendingu um að aðgerðir á útgjaldahlið ríkisfjármála hafi að jafnaði tímanlegri áhrif á efnahagsumsvif en ráðstafanir á tekjuhliðinni.

Hvað varðar reglubundin ríkisútgjöld, sem ekki er hægt eða ekki er vilji til að fjármagna með innheimtu sértækra gjalda, er hagkvæmt að fjármagna þau að langmestu leyti með sköttum fremur en skuldsetningu. Af þessu leiðir að ef hætta á áföllum, hvort sem er vegna jarðhræringa á Reykjanesi eða annarra áfalla af innlendum eða erlendum toga, þykir hafa aukist þarf að draga úr ríkisútgjöldum, hækka skatta eða safna fyrirfram í viðbúnaðarsjóð á borð við áformaðan Þjóðarsjóð til þess að skapa svigrúm til þess að geta fjármagnað áföllin ef þau raungerast. Það er enda ósjálfbært að fjármagna viðvarandi útgjöld eða tíð viðbrögð við áföllum, sem eru upp að einhverju marki fyrirsjáanleg, með aukningu skulda umfram vöxt landsframleiðslunnar. Á þessu er sú undantekning að í efnahagsniðursveiflum getur hallarekstur verið skynsamlegur þótt hann leiði tímabundið til aukningar í skuldahlutfalli ríkissjóðs. Til langs tíma litið, og við núverandi efnahagsaðstæður, er það þó ekki raunin.