4. Tekjur ríkissjóðs (A1-hluta)

Tekjur ríkissjóðs aukast frá fyrra ári samkvæmt tekjuáætlun fjárlagafrumvarps fyrir árið 2024 en þó minna en síðastliðin ár. Frá því að efnahagsumsvif jukust á ný í kjölfar þrenginga kórónuveirufaraldursins hefur vöxtur hagkerfisins ítrekað farið fram úr þeim spám er legið hafa til grundvallar tekjuáætlun fjárlaga. Slíkt ástand varir ekki að eilífu og má nú sjá teikn á lofti um að toppur hagsveiflunnar sé þegar að baki. Í auknum mæli gætir áhrifa þeirra vaxtahækkana sem ráðist hefur verið í til að ná böndum á verðbólgu og er í þjóðhagsspá gert ráð fyrir auknu atvinnuleysi og minni launahækkunum. Einkaneysla vex ekki með sama hraða og fyrri ár og hægir á fjárfestingu. Þjóðhagsspáin felur þó ekki í sér neina kollsteypu. Verðmætasköpun er enn mikil og tekjustofnar ríkissjóðs stöndugir. Brugðist verður við breyttum aðstæðum með skattkerfisbreytingum sem nánar er fjallað um síðar í þessum kafla og verða tekjur ríkissjóðs samkvæmt tekjuáætlun fjárlaga sama hlutfall landsframleiðslu árið 2024 og þær voru árið 2022.

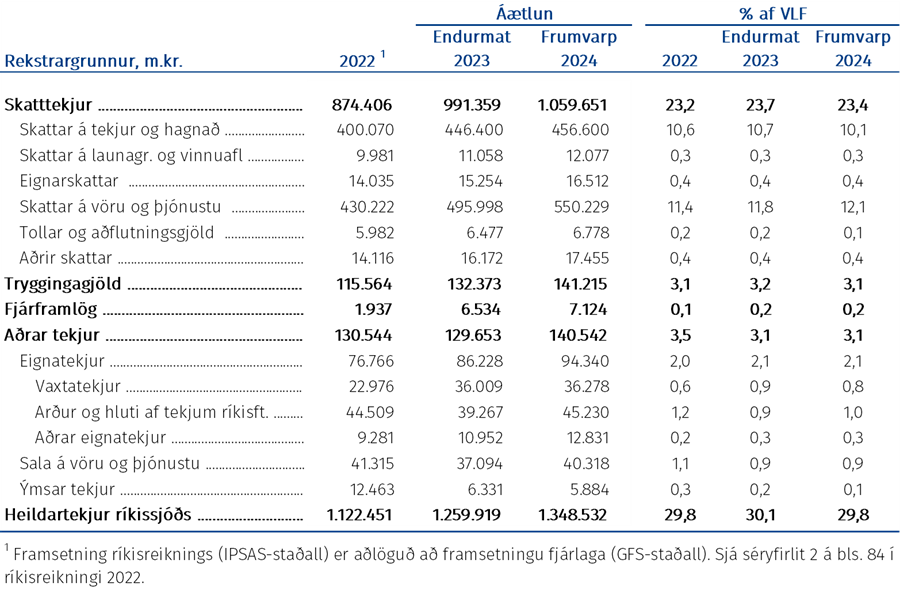

Nánar er fjallað um áhrif efnahagsforsendna á einstaka tekjustofna og áhrif og umfang skattabreytinga síðar í kaflanum. Jafnframt eru breytingum á tekjuáætlun ársins 2023 gerð skil en tekjur yfirstandandi árs mynda grunn fyrir tekjuáætlun ársins 2024. Í lok kaflans má finna áætlun um skattastyrki ársins 2024 þar sem eftirgjöf í skattkerfinu er skipt eftir málefnasviðum. Taflan sem hér fylgir dregur fram helstu niðurstöður tekjuáætlunarinnar ásamt endurmati á tekjum yfirstandandi árs.

4.1 Endurmetin tekjuáætlun 2023

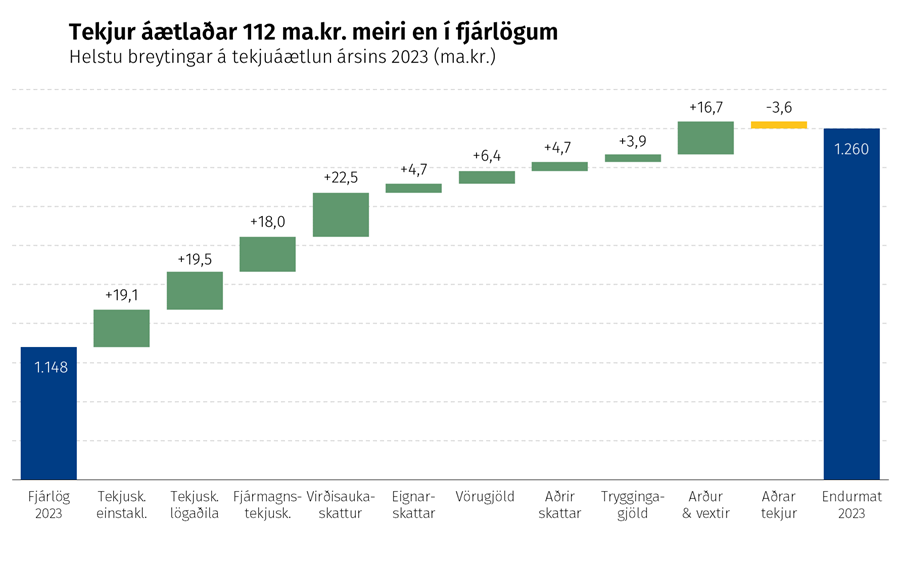

Heildartekjur yfirstandandi árs hafa verið endurmetnar og er áætlað að þær muni nema um 1.260 ma.kr., eða 30,1% af VLF. Lítur nú út fyrir að heildartekjur ríkissjóðs verði 112 ma.kr. meiri en gert var ráð fyrir í fjárlögum ársins. Þar af aukast skatttekjur og tryggingagjöld um 99 ma.kr. í samræmi við breyttar efnahagsforsendur og nýjustu upplýsingar um álagningu og innheimtu. Hagfelldari þjóðhagsforsendur og grunnáhrif fyrra árs hafa töluverð áhrif til hækkunar, en einnig má rekja hluta tekjuaukans til aukinnar verðbólgu þar sem tekjuáætlunin er unnin á verðlagi hvers árs.

Af einstökum sköttum eða gjöldum aukast tekjur af virðisaukaskatti mest frá áætlun fjárlaga, eða um 22,5 ma.kr., enda er um að ræða stærsta einstaka tekjustofn ríkissjóðs. Endurmatið er í góðu samræmi við breytingar í þjóðhagsspá fyrir árið þar sem nú er gert ráð fyrir meiri einkaneyslu og verðbólgu en í þeirri spá sem lá til grundvallar samþykktum fjárlögum. Gert er ráð fyrir töluvert meiri tekjum af tekjusköttum bæði einstaklinga og lögaðila, eða 19,1 og 19,5 ma.kr. Endurmat tekjuskatts einstaklinga endurspeglar vöxt launastofnsins umfram forsendur fjárlaga, bæði fleiri vinnustundir og meiri launahækkanir. Hækkun tekjuskatts lögaðila endurspeglar nýjar upplýsingar fengnar úr ársreikningum stærstu fyrirtækja og má þar sérstaklega nefna skattgreiðslu Landsvirkjunar vegna hagnaðar af sölu á hlutum félagsins í Landsneti til ríkisins sem áætlað er að nemi ríflega 15 ma.kr. Enn fremur er nú gert ráð fyrir að tekjur ríkissjóðs af fjármagnstekjuskatti verði 18 ma.kr. vegna hærra vaxtastigs og meiri söluhagnaðar en gert hafði verið ráð fyrir.

Aðrar tekjur ríkissjóðs en skattar og tryggingagjöld eru áætlaðar 13,7 ma.kr. meiri en samkvæmt fjárlögum. Má rekja 10,6 ma.kr. til hækkunar mats á vaxtatekjum ríkissjóðs og 6,1 ma.kr. til aukinna arðgreiðslna en á móti kemur að sala á vöru og þjónustu er nú enduráætluð 4 ma.kr. minni en í fjárlögum.

4.2 Tekjuáætlun 2024

Tekjuáætlun fyrir fjárlagaárið 2024 byggir á endurmetinni tekjuáætlun ársins 2023 og þjóðhagsspá Hagstofu Íslands að teknu tilliti til fyrirhugaðra skattkerfisbreytinga.

4.2.1 Skattkerfisbreytingar

Meginstef þeirra skattkerfisbreytinga sem ráðast á í árið 2024 er að styrkja enn frekar tekjugrundvöll ríkissjóðs með því m.a. að endurheimta mikilvæga tekjustofna sem hafa rýrnað vegna tæknibreytinga og á sama tíma vinna gegn þeirri spennu sem hefur myndast í hagkerfinu. Með þeim er áfram vörðuð leið að jafnvægi milli tekna og gjalda ríkissjóðs án þess að vera of íþyngjandi fyrir almenning.

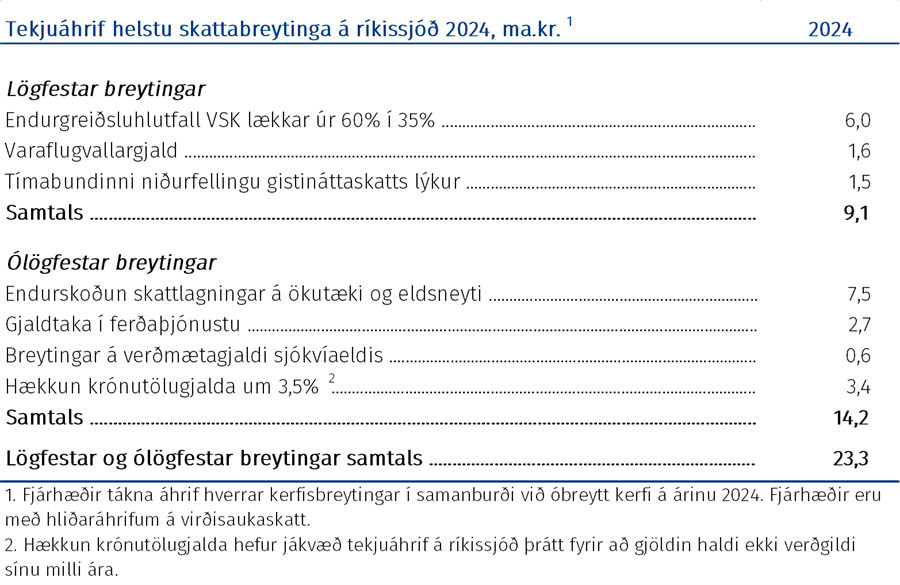

Til að sporna gegn þenslu í hagkerfinu er dregið úr skattalegum ívilnunum á byggingarmarkaði með því að lækka endurgreiðslur virðisaukaskatts af kostnaði vegna vinnu við framkvæmdir á íbúðarhúsnæði úr 60% í 35%. Sú breyting hefur þegar verið lögfest og tók gildi um mitt yfirstandandi ár og verður árið 2024 því fyrsta heila árið þar sem lægra endurgreiðsluhlutfall gildir. Önnur skattabreyting sem hefur verið lögfest er upptaka varaflugvallargjalds. Leggst það á innanlands- og millilandaflug og er ætlað að standa undir framkvæmdum við flugvellina á Akureyri, Egilsstöðum og í Reykjavík. Gjaldið verður lagt á frá og með 1. nóvember nk. og verður 2024 því fyrsta heila ár gjaldtökunnar.

Af skattabreytingum sem til stendur að lögfesta á haustþingi ber hæst fyrra skrefið af tveimur að nýju heildarkerfi fyrir skattlagningu á ökutæki og eldsneyti sem ætlað er að auka tekjur ríkissjóðs um 7,5 ma.kr. árið 2024. Tekjur ríkissjóðs af þeirri skattlagningu hafa rýrnað mikið á undanförnum árum samhliða breytingum á bílaflota landsmanna. Til að bregðast við þeirri þróun verður um áramótin komið á nýju, einföldu og sanngjarnara kerfi þar sem greiðslur bifreiðaeigenda verða í auknum mæli tengdar notkun þeirra á vegakerfinu auk þess sem að lágmark bifreiðagjalds verður hækkað. Gistináttaskattur kemur til framkvæmda á ný um áramót en hann var felldur niður tímabundið vegna heimsfaraldurs kórónuveiru. Áætlað er að hann skili að óbreyttu 1,5 ma.kr. á komandi ári. Enn fremur eru áform um að breyta gildissviði skattsins og leggja á gjöld í tengslum við komur skemmtiferðaskipa en vinna stendur nú yfir með hagaðilum þar sem mat verður lagt á ólíkar leiðir um breytt gjalda- og skattaumhverfi fyrir greinina. Tekjuáhrif þeirra breytinga eru áætluð 2,7 ma.kr. Verðmætagjald sjókvíaeldis verður hækkað úr 3,5% í 5% af markaðsverði afurða. Fallið var frá sambærilegri breytingu í meðförum fjárlagafrumvarps ársins 2023 þar sem beðið var niðurstaðna skýrslna Ríkisendurskoðunar og Boston Consulting Group um málefnið sem nú eru útkomnar. Krónutölugjöld munu uppfærast um 3,5% um næstu áramót ólíkt fyrra ári þegar þau voru látin fylgja verðlagshækkunum. Fyrir vikið rýrna gjöldin að raunvirði milli ára þótt tekjur ríkissjóðs aukist um 3,4. ma.kr. við breytinguna. Um áramótin er fyrirhugað að hækka álagningarprósentu tekjuskatts lögaðila tímabundið í eitt ár úr 20% í 21%. Sú hækkun mun þó ekki hafa áhrif á tekjur ríkissjóðs af skattinum árið 2024 heldur koma til framkvæmda við álagningu lögaðila 2025 vegna rekstrarársins 2024.

4.2.2 Umfjöllun um forsendur helstu tekjustofna

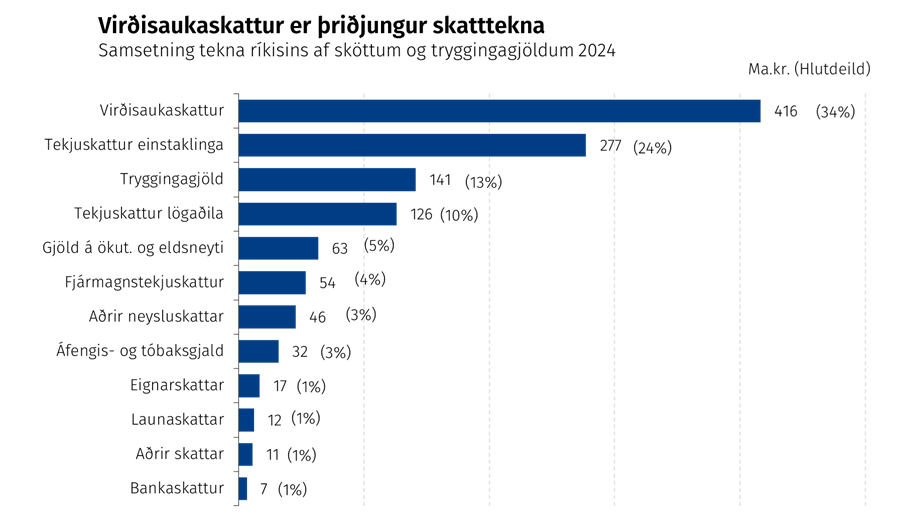

Heildartekjur ríkissjóðs eru áætlaðar 1.349 ma.kr. fjárlagaárið 2024 sem svarar til 29,8% af VLF. Þar af eru skatttekjur og tryggingagjöld áætluð 1.201 ma.kr.

Áætlaðar tekjur af tekjuskatti einstaklinga eru 277,2 ma.kr. árið 2024. Vel hefur árað á vinnumarkaði það sem af er ári, laun hafa hækkað, fjöldi vinnustunda aukist og atvinnuleysi haldist lítið. Innheimta staðgreiðslu hefur því verið með besta móti. Vegna verðbólgu á yfirstandandi ári munu skattleysis- og þrepamörk hækka umtalsvert næstu áramót vegna áður lögfestra breytinga um þróun viðmiðunarfjárhæða. Önnur breyting, sem tók gildi fyrir tekjuárið 2022, fól m.a. í sér að þrepamörk hækka sem nemur verðbólgustigi við lok hvers árs að viðbættu 1% framleiðniviðmiði. Henni er ætlað að koma í veg fyrir raunskattskrið og verja kaupmátt launa. Þjóðhagsspá gerir ráð fyrir 7,4% verðbólgu í lok árs og er því áætlað að persónuafsláttur og þrepamörk hækki um 8,5% árið 2024.

Áætlað er að tekjur af tekjuskatti lögaðila verði 120 ma.kr. árið 2024 og tekjur af sérstökum fjársýsluskatti 5,8 ma.kr. Tekjuskattar af lögaðilum hafa vaxið mikið bæði í krónum talið og sem hlutfall af VLF frá þeim lágpunkti sem þeir náðu árið 2021. Gert er ráð fyrir að þeir nái hámarki árið 2023 sem hlutfall af VLF og lækki því aðeins frá fyrra ári árið 2024.

Tekjur ríkisins af fjármagnstekjuskatti samanstanda af staðgreiðslu vegna vaxtatekna og arðs ársins 2024 og eftirágreiddum skatti vegna söluhagnaðar og leigutekna fyrra árs samkvæmt álagningu í maí nk. Gert er ráð fyrir að fjármagnstekjuskattur skili 53,6 ma.kr. í ríkissjóð á árinu 2024.

Tekjur af VSK hafa aukist mikið undanfarin þrjú ár, eða um að jafnaði 17% árlega, gangi áætlun þessa árs eftir. Á næsta ári er því spáð að neysla landsmanna og erlendra ferðamanna og önnur umsvif sem skila ríkinu virðisaukaskatti vaxi hóflega og verðbólga hjaðni. Reiknað er með að einkaneysla án ferðalaga erlendis vaxi um 7,5% að nafnvirði og neysla erlendra ferðamanna um tæp 9%. Að grunni til myndi hlutfall VSK af VLF lækka nokkuð milli ára en á móti kemur að skattastyrkir verða minni. Ívilnanir til stuðnings vistvænum samgöngum munu breyta um form og hverfa úr virðisaukaskattskerfinu, en verða þess í stað útfærðar á gjaldahlið í gegnum Orkusjóð á næsta ári. Þá munu síðbúnar endurgreiðslur vegna framkvæmda á tíma faraldursins með hærri endurgreiðslurétt fjara út. Endurgreiðslur vegna vinnuliðar framkvæmda við íbúðarhúsnæði verða enn fremur minni en allajafna vegna lækkunar endurgreiðsluhlutfallsins í 35% 1. júlí sl. Þá er vænst áframhaldandi góðs árangurs af umbótum í eftirfylgni við skattframkvæmd sem skilað hefur umtalsverðum viðbótartekjum undanfarin ár.

Miðað við þessar forsendur mun VSK skila 416,4 ma.kr. í tekjur á næsta ári. Það er aukning úr 8,9% í 9,2% af VLF sem yrði hið mesta á þann mælikvarða frá kerfisbreytingunum 2015–2016. Vægi hans af sköttum og tryggingagjöldum í heild mun aukast nokkuð og verða tæp 35%.

Tekjur af ökutækjum og eldsneyti á árinu 2024 eru áætlaðar 63,3 ma.kr. Þar af eru 7,5 ma.kr. vegna fyrstu skrefa innleiðingar á nýju heildarkerfi fyrir skattlagningu ökutækja og eldsneytis og hækkun á lágmarksfjárhæð bifreiðagjalds.

Áætlaðar tekjur af áfengisgjaldi eru 26,6 ma.kr. á árinu 2024. Ekki er gert ráð fyrir kerfisbreytingum eða verulegum magnbreytingum og því eru áætlaðar tekjur í samræmi við áætlun ársins 2023 auk verðlagsbreytinga.

Áætlað er að tekjur ríkissjóðs af tryggingagjaldi muni nema 141,2 ma.kr. árið 2024. Stofn tryggingagjalds hefur vaxið mikið undanfarin ár samhliða fjölgun vinnandi handa og miklum launahækkunum. Í þjóðhagsspá Hagstofu Íslands er gert ráð fyrir að dragi úr spennu á vinnumarkaði árið 2024, launahækkanir verði minni og að atvinnuleysi þokist upp, og því er gert ráð fyrir minni vexti tekna af tryggingagjaldi í fjárlagafrumvarpi 2024 en síðustu ár.

Vaxtatekjur samanstanda af vöxtum af skattkröfum og bankainnstæðum í innlendri og erlendri mynt auk vaxta og verðbóta af veittum lánum. Meiri hluti vaxtatekna er vegna veittra lána en þau hefur ríkissjóður veitt til að fjármagna m.a. útlán Menntasjóðs námsmanna, Húsnæðissjóðs og Byggðastofnunar auk ýmissa fjárfestingaverkefna. Vaxtatekjur ársins 2024 eru áætlaðar 36,3 ma.kr.

Áætlað er að tekjur ríkissjóðs af veiðigjöldum nemi 12,2 ma.kr. árið 2024. Þar af er 2,1 ma.kr. tilkominn vegna verðmætagjalds af fiskeldi. Aukningin er í senn tilkomin vegna aukinnar framleiðslu en þó að mestu vegna hækkunar verðmætagjaldsins úr 3,5% í 5% og samspils þeirrar hækkunar við sólarlagsákvæði sem sett var á við upptöku gjaldsins og rennur út í skrefum til ársins 2026. Veiðigjald byggist á afkomu við veiðar hvers nytjastofns tveimur árum fyrir álagningu gjaldsins og er lagt á í krónum á hvert kílógramm óslægðs afla. Áætlunin fyrir 2024 verður endurskoðuð þegar endanleg ákvörðun um álagningu veiðigjalda árið 2024 liggur fyrir hjá Skattinum í byrjun desember nk.

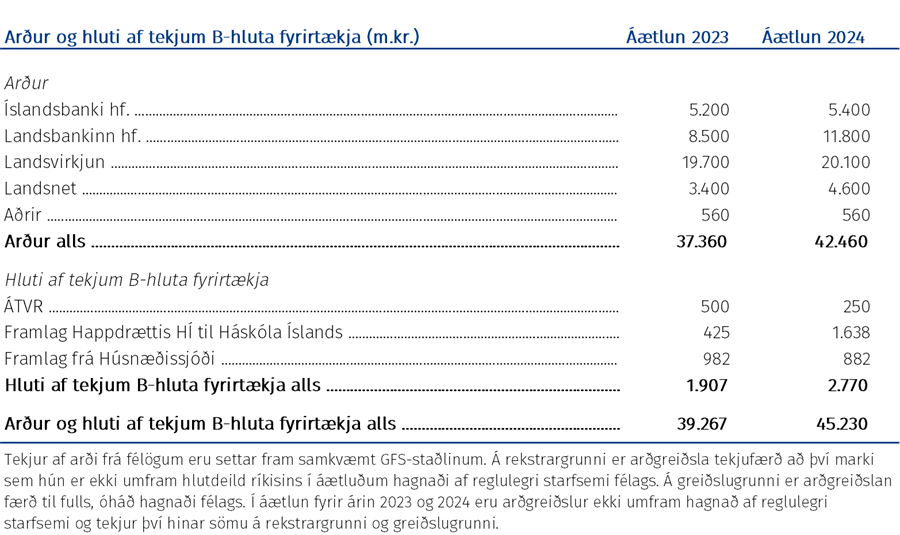

Yfirlit um arð frá félögum og hlutdeild í hagnaði B-hluta félaga ríkissjóðs má sjá í eftirfarandi töflu. Af eign ríkisins í viðskiptabönkunum tveimur er gert ráð fyrir samtals 17,2 ma.kr. arðgreiðslu á árinu 2024. Landsvirkjun greiddi 15 ma.kr. í arð árið 2022 en ráðgert er að arðgreiðslur fyrirtækisins nemi 19,7 ma.kr. árið 2023 og 20,1 ma.kr. árið 2024. Alls er áformað að ríkissjóður fái í sinn hlut 45,2 ma.kr. í arð frá félögum á næsta ári.

4.3 Áhrif á jafnrétti kynjanna

Hlutfall kynja er ólíkt milli starfsstétta og því geta skattabreytingar og aðrar álögur sem snerta einstakar atvinnugreinar eða leggjast með ólíkum hætti á tekjur eftir uppruna komið misjafnlega við kynin. Að sama skapi er neyslumynstur ólíkt milli kynja og gilda því sömu lögmál um álögur á vöru- og þjónustuviðskipti. Hér er að öllu leyti vísað til meðaltala enda eru áhrifin á einstaklinga í sömu starfsstétt eða með svipaða neyslu þau sömu burt séð frá kyni viðkomandi.

4.4 Breytingar á tekjuáætlun ársins 2024 frá fjármálaáætlun

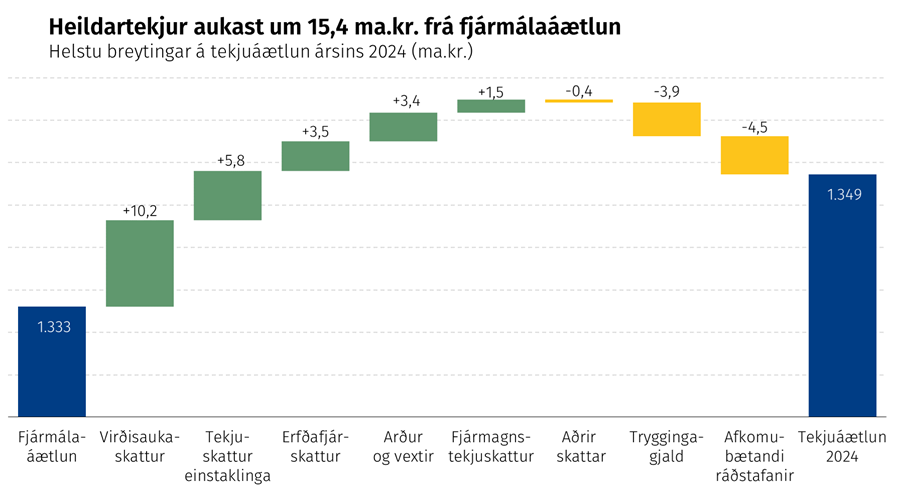

Tekjur ársins 2024 eru áætlaðar 15,4 ma.kr. meiri en í fjármálaáætlun sem var samþykkt í júní sl. og nemur aukningin því 1,2% milli áætlana. Engu að síður breytast heildartekjur óverulega sem hlutfall af VLF enda byggir tekjuáætlun frumvarpsins á uppfærðri þjóðhagsspá og meiri nafnvexti landsframleiðslu samhliða nokkru meiri verðbólgu. Þyngst vegur 10,2 ma.kr. breyting á VSK sem skýrist bæði af grunnáhrifum fyrra árs og meiri aukningu þjóðarútgjalda 2024. Tekjuskattur einstaklinga hækkar um 5,8 ma.kr. en nýjar upplýsingar sem fengnar eru úr álagningarskrá einstaklinga fyrir tekjuárið 2022 hafa þar grunnáhrif til hækkunar. Tryggingagjöld lækka aftur á móti um 3,9 ma.kr. milli áætlana. Mat tekna af eignarsköttum hækkar um 3,5 ma.kr. og er það að nær öllu leyti vegna mikils vaxtar tekna af erfðafjárskatti á yfirstandandi ári sem hefur grunnáhrif á áætlun ársins 2024. Tekjur af erfðafjárskatti hafa vaxið stöðugt undanfarin ár og er þetta ekki í fyrsta sinn sem tekjur af honum eru endurmetnar til hækkunar milli áætlana. Óútfærðar afkomubætandi ráðstafanir þær sem ráðast á í árið 2024 hafa allar færst á gjaldahlið ríkissjóðs en í fjármálaáætlun var gert ráð fyrir að helmingi þeirra yrði fundinn staður á tekjuhlið. Áætlaðar tekjur ríkissjóðs lækka því um 4,5 ma.kr. af þeim sökum en á móti lækka gjöld ríkissjóðs um sömu upphæð.

4.5 Skattastyrkir

Skattastyrkir ríkissjóðs árið 2024 eru áætlaðir 2,9% af VLF og dragast nokkuð saman á þann mælikvarða annað árið í röð. Yfirlit um skattastyrki, sem sjá má í meðfylgjandi töflu, sýnir í grófum dráttum aðkomu ríkisins að ýmsum málefnum og þann fjárhagslega stuðning sem veittur er með ívilnunum fremur en með beinum fjárframlögum sem færast á gjaldahlið. Neðra þrep VSK er uppspretta um 65% af skattastyrkjum í heild og reiknast það sem munurinn á neðra þrepinu og almenna þrepinu eða 13 prósentustig af skattstofni.

Breytingar á skattastyrkjum á næsta ári má einkum rekja til brottfalls skattastyrkja í VSK-kerfinu sem hafa hvatt til orkuskipta og vistvænna samgangna og hafa verið umfangsmiklir á málefnasviði umhverfismála undanfarin ár. Auk niðurfellingar VSK á vistvæna bíla má nefna stuðning í því formi við kaup heimila á hleðslustöðvum og hjólum og bæði útleigu og endursölu bílaleigubíla, sem falla mun niður um áramótin. Skattastyrkir til kaupa á hreinorkubílum hafa skilað miklum árangri um árabil. Sérstakir hvatar við kaup á hreinorkutækjum munu halda áfram á næsta ári en með breyttu sniði eins og fjallað var um í gildandi fjármálaáætlun. Einnig má nefna að stór hluti skattastyrkja er á málefnasviði ferðaþjónustu vegna skattlagningar ýmissar ferðaþjónustu í neðra VSK-þrepinu og hefur umfang þeirra aukist á ný með viðspyrnu ferðaþjónustunnar 2022 og 2023. Þá er að finna í skattkerfinu nokkrar tegundir ívilnana fyrir kaupendur og leigjendur íbúðarhúsnæðis. Draga mun úr heildarumfangi skattastyrkja í húsnæðismálum og skýrist það af endurgreiðsluhlutfalli VSK af vinnulið framkvæmda við íbúðarhúsnæði sem verður 35% á næsta ári. Það er lægra en verið hefur og er sú lækkun liður í aðgerðum til að ná verðbólgu hraðar niður.

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.