Prófefnislýsing - Próf til viðurkenningar bókara

Prófefnislýsing skv. 3. gr. reglugerðar nr. 649/2019 um próf til viðurkenningar bókara.

10. útgáfa (september 2021)

Inngangur

Prófnefnd bókara hefur staðið reglulega fyrir prófum til viðurkenningar bókara í samræmi við 43. gr. laga nr. 145/1994 um bókhald og reglugerð nr. 649/2019 um próf til viðurkenningar bókara. 43. gr. laga um bókhald var felld á brott með lögum nr. 27/2021 og inn í lögin kom nýtt ákvæði til bráðabirgða sbr. 2. gr. laga nr. 27/2021. Bráðabirgðaákvæðinu var síðan breytt með 18. gr. laga nr. 69/2021. Í þessum breytingum felst að próf til viðurkenningar bókara verða haldin í síðasta sinn haustið 2023 og upptökupróf vorið 2024. Prófnefnd viðurkenndra bókara skal ljúka störfum fyrir 1. apríl 2024.

Prófefnislýsing

Prófnefnd til viðurkenningar bókara tekur ákvörðun um námsefni og semur prófefnislýsingu. Próf byggja á prófefnislýsingu. Gildandi prófefnislýsingu á hverjum tíma er að finna á vefsvæði prófnefndar á vef ráðuneytis. Prófefnislýsingu er ætlað að auðvelda próftökum að undirbúa sig fyrir próf, hvort sem þeir hafa setið námskeið til undirbúnings töku slíkra prófa eða ekki.

Í prófefnislýsingunni er að finna upptalningu á þeim efnisatriðum og hugtökum sem nauðsynlegt er að próftaki kunni skil á. Slík upptalning getur aldrei orðið tæmandi, því m.a. er reynsla og kunnátta einnig nauðsynleg. Próftaki þarf að geta sýnt fram á nægan skilning á efnisatriðum, t.d. með því að útskýra atriði og mögulega efnislegt samhengi þeirra sem óskað er eftir á prófi. Einnig þarf próftaki að sýna hæfni í að beita þessum efnisatriðum við úrlausn raunhæfra verkefna og þar með skilning og kunnáttu eftir því sem við á.

Próf til viðurkenningar bókara eru mjög krefjandi, lögð er meiri áhersla á hæfni og skilning á viðfangsefni frekar en utanbókarlærdóm og eru byggð þannig upp að gert er ráð fyrir að próftakar hafi m.a. töluverða starfsreynslu á sviði bókhalds og góða Excel kunnáttu.

Uppbygging prófs til viðurkenningar bókara og vægi prófhluta

Prófnefnd tekur hverju sinni ákvörðun um fjölda sjálfstæðra úrlausnarefna, efnissvið þeirra og lengd próftíma. Prófnefnd tekur ákvörðun um tilhögun prófa, þ.e. hvort próf verði skriflegt próf eða rafrænt heimapróf.

Próf skiptist í þrjá prófhluta; prófhlutar I og II eru með efnislegri og fræðilegri nálgun og prófhluti III er raunhæft verkefni unnið í Excel, sem byggist á öllum efnisþáttum úr prófhlutum I og II:

- Reikningshald og upplýsingatækni. Skriflegt eða rafrænt próf er samanstendur af þremur hlutum; 1) Krossaspurningar, 15%, 2) Innra eftirlit og upplýsingatækni, 15%, 3) Almennar textaspurningar, kennitölur og útreikningur 70%. Ef próf er rafrænt þá er það leyst í Excel í tölvu.

- Skattskil. Skriflegt eða rafrænt próf er samanstendur af tveimur hlutum; 1) Krossaspurningar, 20%, 2) Textaspurningar og afmörkuð verkefni er varða skattskil, t.d. tekjuskattur og virðisaukaskattur, 80%. Ef próf er rafrænt þá er það leyst í Excel í tölvu.

- Raunhæft verkefni úr efnisþáttum I. og II. Prófhluta. Prófið er rafrænt og leyst í Excel í tölvu. Efnisþættir eru m.a. prófjöfnuður, uppgjör, skattframtal, skattskil, gerð ársreiknings, virðisaukaskattur o.fl.

Meginregla við framkvæmd rafrænna prófa er sú að prófið er leyst í tölvuversstofu. Prófnefnd hefur heimild til að breyta og ákvarða að rafræn próf sé leyst heima hjá próftaka. Þetta á við alla prófhluta.

Markmið prófa

Í prófhlutunum skal látið reyna á fræðilega þekkingu próftaka og hæfni til að beita henni í reynd, í samræmi við prófefnislýsingu og skilgreind hæfniviðmið.

Markmið með I. og II. prófhluta er að próftaki sýni að hann kunni skil á þeim meginreglum, aðferðum og því lagaumhverfi sem reikningshald, skattskil og bókhaldsupplýsingakerfi byggjast á.

Markmið með III. prófhluta er að próftaki sýni að hann sé fær um að beita þekkingu sinni, sbr. I. og II. hluta, við lausn hagnýtra viðfangsefna sem leyst eru í tölvu og þannig sýni hæfni og skilning sinn á mögulegum viðfangsefnum sem viðurkenndir bókarar standa frammi fyrir í raunveruleikanum.

Að loknum prófum til viðurkenningar bókara fær próftaki staðfestingu á þeim skilningi og þeirri þekkingu sem viðkomandi hefur aflað sér við lausn prófa.

Almennar upplýsingar um próftöku

Próftaki ber einn ábyrgð á að mæta á prófstað á réttum tíma, óháð veðri og aðstæðum. Próftaki ber einn ábyrgð á því að skrá sig í próf, hvort sem um er að ræða aðalpróf eða upptökupróf. Skráning í próf og greiðsla prófgjalda er forsenda þess að geta þreytt próf. Dagsetning prófhluta og tímasetning þeirra er auglýst sérstaklega. Próftaki fær úthlutað prófnúmeri frá prófnefnd viðurkenndra bókara og er prófnúmer það sama í öllum prófhlutum, bæði í aðalprófum og í upptökuprófum. Próftaki skal gæta þess og ber ábyrgð á því sjálfur, að merkja próflausnir sínar með prófnúmeri á forsíðu prófs og á öll fylgiblöð með próflausn. Prófnefnd getur ekki ábyrgst að fylgiblöð fylgi prófi ef þau eru ekki merkt með prófnúmeri próftaka. Það er á ábyrgð próftaka að merkja próflausnir sínar vel og sjá til þess vel sé gengið frá próflausnum að loknu prófi. Ómerktar próflausnir eru ekki teknar gildar. Við ákvörðun á prófstöðum er horft til fjölda próftaka. Ef fjöldi próftaka fer yfir ákveðinn fjölda þá eru próf haldin í stórum sölum en ekki í minni stofum. Farsímar eru ekki leyfðir á prófstað.

Próftakar skulu hafa með sér gild skilríki til auðkenningar þegar þeir mæta í próf. Prófnefnd hefur eftirlit með öllum prófum og er á prófstað. Fulltrúi prófnefndar svarar fyrirspurnum próftaka í prófum. Ef próf er tekið á prófstað á landsbyggðinni þá skal yfirsetuaðili hafa samband við fulltrúa prófnefndar varðandi fyrirspurnir frá próftökum. Próftakar geta þannig átt von á smávægilegum truflunum á prófstað á meðan próftíma stendur. Ef próftaki verður uppvís af því að fylgja ekki prófreglum t.d. með því að koma með gögn sem ekki eru heimil eða hafa farsíma upp á borði, þá hefur prófnefnd heimild til að vísa viðkomandi úr prófi og fella niður próftökurétt.

Prófstaður er að jafnaði í Reykjavík og próftakar geta ekki gengið að því vísu að próf séu haldin annars staðar en í Reykjavík/höfuðborgarsvæðinu. Upptökupróf eru aðeins haldin í Reykjavík/höfuðborgarsvæðinu.

Ef prófnefnd tekur ákvörðun um að framkvæmd prófa verði með rafrænum hætti heima hjá próftaka, þá er það próf heimapróf, þar sem öll gögn eru leyfð. Próftaki einn ber ábyrgð á að skrá sig í aðalpróf og upptökupróf. Próftaki öðlast próftökurétt með því að skrá sig í próf og greiða prófgjald. Rafræn próf verða tekin beint á próftökukerfi framkvæmdaraðila og í Excel. Próftaki verður sjálfur að útvega tölvu og tryggja það að hann búi yfir góðri Excel kunnáttu. Öll tölvu- og tæknimál eru ábyrgð próftaka og honum ber að tryggja góða nettengingu og tölvu með góðu vinnsluminni, skjá og lyklaborði. Próftaki ber einn ábyrgð á að tengjast próftökukerfi framkvæmdaraðila. Öll tæknileg vandamál eru á ábyrgð próftaka og getur hann ekki óskað eftir eða krafist auka próftíma.Að öðru leyti gilda sömu reglur eins og um framkvæmd skriflegra prófa eftir því sem við á.

Gögn í prófum

Í I. prófhlutafylgja prófgögn með prófi; Lög um ársreikninga nr. 3/2006, lög um bókhald 145/1994, kennitölublað, og bæklingurinn „Innra eftirlit útgefið af Ríkisendurskoðun, 2017“. Miðað er við 1. september ár hvert þegar fjallað er um „nýjustu breytingar á lögum og reglugerðum á hverjum tíma“. Próftaka er leyfilegt að hafa vasareikni (án textaminnis). Prófgögn eru eign prófnefndar og verða í einni möppu eða fleirum og óheimilt er að skrifa á eða merkja þessi gögn. Próftakar eiga að skila inn prófgögnum til prófnefndar eftir próftöku.

Í II. prófhlutafylgja með prófi tilekin lög, reglugerðir, og útgefnar reglur sem eru í skattalagasafni Skattsins á vef Skattsins og skattabæklingur. Leyfilegt er að hafa vasareikni (án textaminnis). Miðað er við 1. september ár hvert þegar fjallað er um „nýjustu breytingar á lögum og reglugerðum á hverjum tíma“. Prófgögn eru eign prófnefndar og verða í einni möppu eða fleirum og óheimilt er að skrifa á eða merkja þessi gögn. Próftakar eiga að skila inn prófgögnum til prófnefndar eftir próftöku.

Í III. prófhlutaer leyfilegt að nota öll gögn á pappír, en próftakar mega ekki hafa með sér rafræn gögn. Þetta merkir að próftakar mega taka með sér öll leyfileg gögn úr prófhluta I og II prófhluta, m.a. allar glærur úr námsefni, glósur á pappír, gömul próf og öll önnur gögn sem eru á pappír. Netaðgangur er ekki leyfður. Verkefni er tengjast þessum prófhluta eru tekin á tölvu. Próftakar skulu hafa í huga að takmarkað pláss er fyrir hvern og einn próftaka við töku prófsins.

Ef prófnefnd tekur ákvörðun um að framkvæmd prófa verði með rafrænum hætti og að um heimapróf sé að ræða, þá eru öll prófgögn leyfð og nettenging einnig. Gögn geta hvort sem er verið á pappír eða rafræn. Prófnefnd útvegar engin prófgögn, hvorki rafræn ná á pappír. Próftaki sér um að útvega sér öll prófgögn.

Prófskráning og réttur til próftöku

Öllum er heimilt að skrá sig í aðalpróf, í hvaða prófhluta sem er, til viðurkenningar bókara. Engin skylda er að sækja námskeið. Skráning í alla prófhluta er gerð á sama tíma, sem lýkur í byrjun september ár hvert. Lokaskráningardagur er auglýstur á hverju ári. Til þess að geta skráð sig í upptökupróf þurfa próftakar að hafa skráð sig í aðalpróf og greitt prófgjald fyrir aðalpróf. Þó ber að athuga að sá sem óskar eftir að fá viðurkenningu sem bókari skal uppfylla eftirfarandi skilyrði:

- Vera búsettur hér á landi. Skilyrðið um búsetu á þó ekki við um ríkisborgara annarra aðildarríkja Evrópska efnahagssvæðisins, aðildarríkja stofnsamnings Fríverslunarsamtaka Evrópu eða Færeyinga.

- Vera lögráða og hafa forræði á búi sínu.

- Hafa staðist próf skv. 2. gr. laga nr. 27/2001.

Próftaki sem skráður er til prófs fær sendan greiðsluseðil vegna prófgjalds fyrir hvern prófhluta. Við greiðslu prófgjalds virkjast próftökuréttur fyrir viðkomandi prófhluta.Þar kemur fram gjalddagi og sé ekki er greitt á gjalddaga, fellur próftökuréttur niður í viðkomandi prófhluta. Ráðherra ákveður prófgjald ár hvert að fengnum tillögum prófnefndar viðurkenndra bókara. Upplýsingar um skráningu í próf eru hjá ráðuneytinu og hjá framkvæmdaaðila prófa hverju sinni.

Upptökupróf

Prófnefnd ákveður hvort haldið skuli upptökupróf, fyrir hvern prófhluta, og skulu þau auglýst sérstaklega á vef ráðuneytisins.

Gildistími (þriggja ára reglan)

Frá og með hausti 2021 þá þurfa öll próf ekki að vera dagsett innan þriggja ára frá dagsetningu elsta prófsins eins og krafa var um áður.

Nýtt próf fellir niður eldra próf (endurtekið próf), bæði að því er einkunn og dagsetningu varðar. Jafnræðis er gætt í hvívetna gagnvart öllum próftökum að þessu leyti.

Einkunnir, vægi efnisþátta og viðurkenning

Til að öðlast viðurkenningu ráðherra sem viðurkenndur bókari skal próftaki hafa lokið prófum í öllum prófhlutum með fullnægjandiárangri ásamt veginni meðaleinkunn allra prófhluta. Einkunn í hverjum prófhluta er gefin í heilum og hálfum tölum. Lágmarkseinkunn í hverjum prófhluta er 5,0. Til þess að hljóta viðurkenningu ráðherra þarf vegið meðaltal lokaeinkunna úr öllum prófhlutum að vera 7,00 hið minnsta. Vegin lokaeinkunn reiknast út frá birtri einkunn í viðkomandi prófhluta. Vegin lokaeinkunn reiknast með tveimur aukastöfum og er því hvorki hækkuð né lækkuð á nokkurn hátt. Ef próftaki nær ekki tilskilinni lágmarkseinkunn, í einstökum prófhlutum eða veginni meðaleinkunn, er honum heimilt að þreyta próf að nýju þegar próf eru haldin. Einkunnir skulu birtar próftökum innan 30 daga frá dagsetningu prófs.

Náms- og þekkingaratriði til viðurkenningar bókara, á breiðum grundvelli, skipt upp í eftirfarandi; reikningshald, skattskil og innra eftirlit/upplýsingatækni. Miðað er við að vægi þessara efnisþátta í prófinu sé í þessari sömu röð, 40%, 50% og 10% og að þau skiptist milli prófhlutanna þriggja með eftirfarandi hætti:

| I.prófhluti | II.prófhluti | III.prófhluti | ||

| | 3 tímar | 3 tímar | 5 tímar | Heildarvægi |

| Reikningshald | 20% | | 20% | 40% |

| Skattskil | | 30% | 20% | 50% |

| Upplýsingatækni | 5% | | 5% | 10% |

| Vægi í lokaeinkunn | 25% | 30% | 45% | 100% |

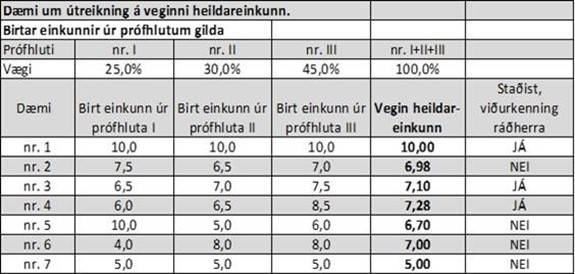

Hér neðar eru nokkur dæmi um útreikning á lokaeinkunn miðað við gefnar einkunnir úr prófhlutunum þremur og vægi þeirra í lokaeinkunn. Lágmarkseinkunn úr hverjum prófhluta fyrir sig er 5,0 en vegin lokaeinkunn er að lágmarki 7,00 til að fá viðurkenningu. Lokaeinkunn er gefin með tveimur aukastöfum og er því hvorki hækkuð né lækkuð að neinu leyti.

Helstu prófefnisatriði

Reikningshald

Prófefnisatriði:

Eðli tvíhliða bókhalds: debet, kredit, efnahagsreikningur, rekstrarreikningur, bókhaldsreikningar, dagbók, aðalbók, undirbækur t.d. birgðabókhald, viðskiptamannabókhald og prófjöfnuður. Gerð ársreiknings og skýringar.

Tilgangur, markmið, hugtök og önnur efnisatriði sbr. lög um ársreikninga með síðari breytingum. Grundvallarhugtök, grunnreglur og forsendur reikningsskila er m.a. að finna í reglu reikningsskilaráðs nr. 1.

Prófsefni nær m.a. yfir eftirfarandi hugtök/atriði: eignir, skuldir, eigið fé, tekjur, gjöld, afkoma/hagnaður/tap, heildarhagnaður, afmörkuð rekstrareining, reikningsskilatímabil, áframhaldandi rekstrarhæfi, kostnaðarverðsregla, gangvirði, innlausn tekna, jöfnunarregla, varkárnisregla, mikilvægisregla, efni umfram form, glögg mynd, ársreikningur, áritun stjórnar, skýrsla endurskoðenda/skoðunarmanns, rekstrarreikningur, efnahagsreikningur, sjóðstreymi og skýringar. Samstæðureikningsskil eru ekki prófsefni.

Ýmis tæknileg atriði er varða reikningsskil, s.s. afstemmingar, bókhaldslegt mat, bókhaldslegir útreikningar, birgðamat, niðurfærsla birgða, fyrningar, afskriftaaðferðir, niðurfærsla viðskiptakrafna, ógreiddur kostnaður, fyrirframgreiddur kostnaður, útreikningur vaxta og verðbóta, einfaldir fjármálagerningar t.d. verðtryggt og óverðtryggt skuldabréf, (ekki flóknir fjármálagerningar t.d. afleiður), einfaldir leigusamningar (t.d. húsaleigu-, rekstrar- og fjármögnunarsamningar), endurmat eigna, óefnislegar eignir, bókhaldslegar og skattalegar afstemmingar.

Greining og túlkun ársreikninga með aðstoð kennitalna, s.s. veltuhraði og biðtími birgða, álagning, veltuhraði og innheimtutími krafna, innra virði hlutabréfa,brúttó ágóðahlutfall, EBIT, EBITDA, rekstrarhagnaðarhlutfall, hagnaður á hlut, veltufjárhlutfall, lausafjárhlutfall, eiginfjárhlutfall, skuldahlutfall og arðsemi eigin fjár og heildareigna. Einnig skal próftaki geta greint ársreikninga með a.m.k. láréttri eða lóðrétti greiningaraðferð (greining milli ára og innan árs).

Þekking og skilningur á helstu atriðum laga og reglugerða er tengjast bókhaldsvinnu og framsetningu reikningsskila.

Hæfniviðmið:

Próftaki þekki og skilji:

- forsendur tvíhliða bókhalds og bókhaldsfærslna

- grunnhugtök og grundvallarreglur reikningshalds og forsendur sem það hvílir á

- tilgangur ognotagildi meðreikningshaldiog–skilumoghverjum reikningshaldsupplýsingar eru ætlaðar, þ.e. haghafar

- gildandi lagaramma og regluverk á bak við bókhald og ársreikninga

- tilganginn með einstökum hlutum ársreiknings og samhengið á milli þeirra

- helstu aðferðir við greiningu og túlkun ársreikninga

Próftaki búi yfir hagnýtri færni og hæfni til að:

- færa bókhald fyrir einstaklinga í rekstri, örfélög og lítil félög

- framkvæma afstemmingar á eigna- og skuldaliðum (s.s. banka, viðskiptakröfum, viðskiptaskuldum, virðisaukaskatti , skuldabréfum, einföldum leigusamningum) á ákveðnum tímapunktum

- gera upp bókhald og miðla upplýsingum úr því fyrir ákveðið tímabil

- stilla upp ársreikningi fyrir einstaklinga í rekstri, örfélög og lítil félög á grundvelli uppgjörs, þ.e. rekstrarreikningi, efnahagsreikningi og yfirliti um breytingar á eigin fé og nauðsynlegum skýringum

Próftaki hafi til að bera fræðilega hæfni til að:

- meta hvort ársreikningur gefi glögga mynd af afkomu, fjárhagslegri stöðu í árslok og breytingu á handbæru fé, sbr. lög um ársreikninga

- greina mikilvæg atriði í rekstri og fjárhagsstöðu fyrirtækis út frá ársreikningi þess og geta aðgreint óreglulega liði

- átta sig á takmörkunum bókhaldsupplýsinga

- meta hvort fyrirtæki er rekstrarhæft

Skattskil

Prófefnisatriði:

Helstu atriði skattalaga og -reglna : s.s. skattskyldir aðilar, skattskyldar tekjur, A, B og C tekjur, frádráttarliðir, söluhagnaður, fyrningarreglur, tekjuskattsstofn.

Helstu atriði laga um virðisaukaskatt og reglugerða á grundvelli laganna: skattskyldusvið, skattskyldir aðilar, aðilar undanþegnir skatti og tilkynningarskyldu, skattverð, skattskyld velta o.s.frv.

Helstu atriði laga um staðgreiðslu opinberra gjalda og laga um tryggingagjald og reglugerða á grundvelli laganna.

Útfylling, gerð og framsetning skattframtals einstaklinga og örfélaga og lítilla félaga (útfylling rekstrarblaða a.m.k. 4.10, 4.11 og 1.04), uppgjör virðisaukaskatts og vörsluskatta, samskipti við Skattinn, kæruleiðir til yfirskattanefndar.

Frjáls og sérstök skráning virðisaukaskattsskyldra aðila.

Munurinn á reiknuðum tekjuskatti og gjaldfærðum, frestaður tekjuskattur/skattinneign, (meginatriði).

Fyrirtækjaskrá RSK, helstu félagaform (hf., ehf., sf. og slf.) og mismunandi ábyrgð hluthafa/eigenda, reglur um arðgreiðslur/úthlutun á eigin fé.

Hæfniviðmið:

Próftaki þekki og skilji:

- gildandi lög um tekjuskatt, fjármagnstekjuskatt, virðisaukaskatt, staðgreiðslu opinberra gjalda og lög um tryggingagjald

- mögulega frádráttarliði frá tekjuskattsstofni

- kæruleiðir vegna skattálagningar

- mismunandi félagaform og ábyrgð tengda þeim

Próftaki búi yfir hagnýtri færni og hæfni til að:

- fylla út skattframtal fyrir einstaklinga sem og örfélög og lítil félög

- framkvæma launaútreikning

- reikna út tekjuskattsstofn og áætla tekjuskatt af honum

- reikna út staðgreiðslu af launum, tryggingagjald og lífeyrissjóðsframlag

- gera virðisaukaskattsuppgjör

- eiga bréfleg samskipti við skattyfirvöld, eins og að geta svarað skattyfirvöldum þegar fyrirspurnir berast og geta sent inn fyrirspurnir til skattyfirvalda

- vísa til viðeigandi laga og reglugerða með viðurkenndum hætti

Próftaki hafi til að bera fræðilega hæfni til að:

- velja helstu skattfrestunarkosti sem skattalög heimila og meta áhrif mismunandi félagaforms á skattlagningu fyrirtækis.

Innra eftirlit og upplýsingatækni

Prófefnisatriði:

Innra eftirliti og helstu þættir þess, vinna með Excel t.d. útreikningar hvers konar, pivot töflur o.fl. Þekkja til þátta í upplýsingatækni er tengist bókhaldi.

Þessi hluti skiptist í tvennt, annars vegar hvað varðar innra eftirlit og skyld atriði og hins vegar Excel vinnuskjöl og skyld atriði. Fyrr nefnda atriðið tilheyrir prófhluta nr. 1, þ.e. Reikningshaldi og upplýsingatækni og seinna atriði er innbyggt í prófhluta nr. 3, Raunhæft verkefni.

Innra eftirlit og skyld atriði tengjast COSO-teningnum svokallaða. Þetta er aðferðafræði sem hefur verið hannað og framsett af ,,The Committee of Sponsoring Organizations of the Treadway Commission (COSO)“. Ríkisendurskoðun hefur þýtt COSO efnið á íslensku og er stuðst við þýðinguna frá 2017, Innra eftirlit útgáfa nr. 2. Til er mikið efni um COSO-teninginn en hafa ber í huga að efnisatriði úr bæklingi frá Ríkisendurskoðun er prófsefni og miðast spurningar og svör við þann bækling. Sjá vefsíðu: https://rikisendurskodun.is

Töflureiknir (Excel) er mjög mikið notaður í daglegri bókhaldsvinnu. Því er þekking þar mjög mikilvæg. Nauðsynlegt er því að hafa m.a. eftirfarandi efnisatriði á hreinu; stofnun skráa og vinnuskjala, afritun milli skjala, skjalasnið, uppbygging á reikni formúlum hvers konar, tilvísun í reiti og önnur vinnuskjöl, innbyggð föll, s.s. textaföll, leitarföll, fjármálaföll og skilyrt föll, síur (filters) og veltitöflur (pivot), prófjöfnuður, uppsetning ársreiknings, lánareiknir og lánatafla, fyrningartafla, afstemmingarskjal tryggingagjalds og virðisaukaskatts, reglugerð um rafrænt bókhald. Prófað er úr þessum hluta í prófhluta nr. 3. Þess ber að hafa í huga að ofangreind atriði geta komið fyrir hvað snertir prófhluta nr. 1 og nr. 2. Ekki er vísað á sérstakt kennsluefni heldur verða þátttakendur að verða sér út um þau af sjálfsdáðun.

Hæfniviðmið

Próftaki þekki og skilji:

- grunnatriði innra eftirlits sbr. COSO og öryggi í upplýsingakerfum

- helstu möguleika sem töflureiknir býr yfir til uppgjörsvinnu

- helstu innbyggð föll í töflureikni

Próftaki búi yfir hagnýtri færni og hæfni til að:

- stemma af og gera upp bókhald örfélaga og lítilla félaga með aðstoð töflureiknis, s.s.

- gera upp virðisaukaskatt með aðstoð töflureiknis

- reikna og halda utan um afskriftir í töflureikni

- uppfæra og halda utan um lán í töflureikni

- gera launaútreikning með aðstoð töflureiknis

- geta nýtt COSO aðferðafræðina til að koma með ábendingar til viðskiptavina vegna innra eftirlits sem og að auka öryggi og áreiðanleika fjárhagsupplýsinga gagnvart 3ja aðila.

Próftaki hafi til að bera fræðilega hæfni til að:

- leggja mat á bókhaldsgögn og draga viðeigandi ályktanir af þeim

- greina og miðla upplýsingum úr fjárhagsbókhaldi

- skilja markmið, tilgang og uppbyggingu innra eftirlits, sbr. bækling Ríkisendurskoðunar

- gera upp bókhald örfélaga og lítilla félaga með aðstoð töflureiknis

- túlka innihald ársreikninga fyrir þeim sem ekki eru læsir á reikningsskil

Almennt hæfniviðmið að loknum öllum prófhlutum

Að loknum öllum prófum verði próftaki fær um að annast bókhald, gerð og framsetningu reikningsskila og skattskila fyrir einstaklinga, einstaklinga í rekstri, örfélög og lítil félög. Einnig á próftaki að geta annast vinnu við bókhald í meðalstóru eða stóru félagi m.t.t. þeirrar starfsreynslu er viðkomandi býr yfir. Skilja markmið og tilgang með innra eftirliti og tengingu þess við bókhald, reikningsskil sem og skattskil.

Lög, reglur og reglugerðir

Lög og reglugerðir, með síðari breytingum eru að hluta eða öllu leyti námsefni til prófs viðurkenndra bókara. Þau er öll að finna á vef Skattsins, skattalagasafn Skattsins eða á vef Alþingis. Helstu lög og reglugerðir eru þessi en að öðru leyti vísast til skattalagasafn Skattsins á vef embættisins. Þetta er ekki tæmandi upptalning:

- Lög nr. 3/2006 um ársreikninga.

- Lög nr. 145/1994 um bókhald.

- Lög nr. 2/1995 um hlutafélög.

- Lög nr. 134/1994 um einkahlutafélög.

- Lög nr. 50/2007 um sameignarfélög.

- Lög nr. 90/2003 um tekjuskatt.

- Lög nr. 50/1988 um virðisaukaskatt.

- Lög nr. 45/1987 um staðgreiðslu opinberra gjalda.

- Lög nr. 113/1990 um tryggingagjald.

- Lög nr. 94/1996 um staðgreiðslu skatts á fjármagnstekjur.

- Lög nr. 30/1992 um yfirskattanefnd.

- Lög nr. 14/2004 um erfðafjárskatt.

- Reglugerð nr. 696/2019 um framsetningu og innihald ársreikninga.

- Reglugerð nr. 50/1993 um bókhald og tekjuskráningu virðisaukaskattsskyldra aðila.

- Reglugerð nr. 483/1994 um frádrátt frá tekjum af atvinnurekstri eða sjálfstæðri starfsemi.

- Reglugerð nr. 591/1987 um laun, greiðslur og hlunnindi utan staðgreiðslu.

- Úr reglugerð nr. 245/1963 um tekjuskatt og eignarskatt.

- Reglugerð nr. 535/2016 um persónuafslátt.

- Reglugerð nr. 515/1996 um skráningu virðisaukaskattsskyldra aðila.

- Reglugerð nr. 667/1995 um framtal og skil á virðisaukaskatti.

- Reglugerð nr. 577/1989 um frjálsa og sérstaka skráningu vegna leigu eða sölu á fasteign.

- Reglugerð nr. 576/1989 virðisaukaskatt af byggingarstarfsemi.

- Reglugerð nr. 192/1993 um innskatt.

- Reglugerð nr. 562/1989 um virðisaukaskatt af eigin þjónustu og úttekt til eigin nota

- Reglugerð nr. 505/2013 um rafræna reikninga, rafrænt bókhald, skeytamiðlun, skeytaþjónustu, geymslu rafrænna gagna og lágmarkskröfur til rafrænna reikninga- og bókhaldskerfa.

- Reglugerð nr. 664/2008 um ársreikningaskrá, skil og birtingu ársreikninga.

Auk þessa er gert ráð fyrir að próftakar þekki efni úrskurða yfirskattanefndar og ákvarðandi bréf Skattsins. Sjá vefsíðu: https://yskn.is

Vinnuskjöl:

Sjá einnig:

Lög og reglugerðir

Viðurkenndir bókarar

Bókhald

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.