Stuðningur við húsnæðismál

Húsnæðisstuðningur stjórnvalda er margþættur og birtist í veittum fjárheimildum, skattstyrkjum og lánveitingum. Áætlað heildarumfang húsnæðisstuðnings á tíma áætlunarinnar nemur 160 ma.kr. eða að meðaltali 32 ma.kr. á ári. Þá hefur ekki verið tekið tillit til lánveitinga úr ríkissjóði.

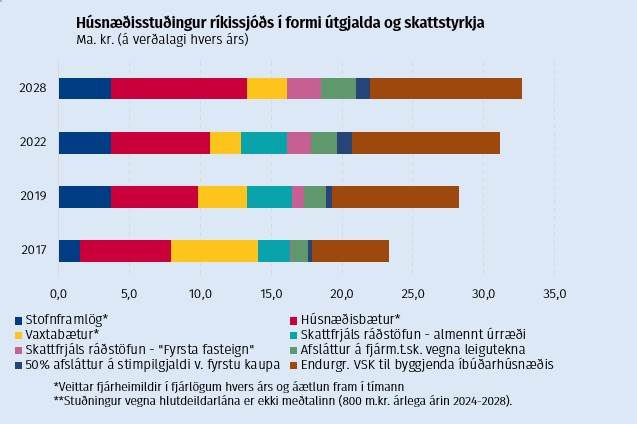

Veittar fjárheimildir í fjárlögum hvers árs til húsnæðismála ná til stofnframlaga, húsnæðisbóta og vaxtabóta. Ásamt því er reiknaður stuðningur vegna hlutdeildarlána. Með þessum aðgerðum vilja stjórnvöld stuðla að auknu húsnæðisöryggi fyrir alla óháð efnahag, bæði með því að draga úr íþyngjandi húsnæðiskostnaði í gegnum húsnæðis- og vaxtabótakerfið og með stofnframlögum til að fjölga hagkvæmum leiguíbúðum fyrir fólk undir tilteknum tekju- og eignamörkum. Framlög úr ríkissjóði í formi húsnæðisstuðnings eru því bein og óbein en það þýðir að framlögin renna ýmist beint til einstaklinga í formi húsnæðis- og vaxtabóta eða óbeint í formi stofnframlaga. Eftirfarandi er stutt lýsing á hverju úrræði:

- Stofnframlög eru húsnæðisstuðningur í formi eigin fjár sem veitt eru frá ríki og sveitarfélögum. Stofnframlög eru veitt til byggingar eða kaupa á íbúðarhúsnæði með það að markmiði að auka aðgengi að öruggu og viðeigandi leiguhúsnæði fyrir tekjulága einstaklinga og fjölskyldur og kallast íbúðirnar almennar íbúðir. Hlutur ríkis nemur 18% af stofnvirði almennra íbúða, þ.e. kostnaði við byggingu íbúða eða kaup á þeim, auk viðbótarframlags sem getur numið allt að 4%. Á tímabili þessarar áætlunar er áætlað að stofnframlög ríkisins nemi 18,7 ma.kr.

- Húsnæðisbætur eru mánaðarlegar greiðslur til leigjenda húsnæðis og markmið með greiðslu þeirra er að lækka húsnæðiskostnað efnaminni leigjenda. Tæplega 50 ma.kr. verður ráðstafað í gegnum húsnæðisbótakerfið í þessari fjármálaáætlun.

- Vaxtabætur eru greiddar til þeirra sem greiða vaxtagjöld af lánum vegna kaupa eða byggingar íbúðarhúsnæðis til eigin nota að ákveðnum skilyrðum uppfylltum. Vaxtabætur skerðast eða falla niður ef eignir fara yfir ákveðin mörk. Á tímabili þessarar áætlunar eru áætluð framlög úr ríkissjóði vegna vaxtabóta 14 ma.kr.

Eitt form af stuðningi ríkissjóðs við húsnæðismarkaðinn er í gegnum svonefnda skattastyrki. Skattastyrkir fela í sér frávik frá almennri skattlagningu, t.d. í gegnum undanþágu frá skattskyldu, afslætti eða endurgreiðslur sem beinast að afmörkuðum hóp eða viðskiptum. Að baki slíkum ívilnunum eru skilgreind markmið sem fela í sér fjárhagslegan stuðning í gegnum skattkerfið fremur en heimild til útgjalda úr ríkissjóði. Með skattastyrkjum gefur ríkið eftir tekjur í ákveðnum tilgangi. Núgildandi skattastyrkir sem fela í sér húsnæðisstuðning við einstaklinga eru ólíkir hvað varðar tilgang, form og fjárhæð tekjutaps og verður hér stuttlega lýst hverjum og einum.

- Skattfrjáls úttekt séreignarsparnaðar: Heimilt er að nýta séreignarsparnað til að greiða niður húsnæðislán án þess að af úttektinni sé greiddur tekjuskattur. Um er að ræða tvö aðskilin úrræði. Hið fyrra er frá árinu 2014 þar sem eigendum íbúðarhúsnæðis var gert kleift að ráðstafa bæði eigin framlagi til séreignarsparnaðar og framlagi launagreiðanda inn á höfuðstól húsnæðislána. Síðara úrræðið er frá árinu 2017 og nefnist „Fyrsta fasteign“. Miðar það að fyrstu kaupendum en heimilar nýtingu séreignarsparnaðar vegna kaupa eða byggingar á fyrstu íbúð. Skiptist hún annars vegar í útborgun uppsafnaðs séreignarsparnaðar og hins vegar í mánaðarlega ráðstöfun inn á húsnæðislán. Er sú heimild háð skilyrðum um að viðkomandi eigi hið minnsta 30% í eigninni og hafi ekki átt íbúðarhúsnæði í að lágmarki fimm ár. Stuðningur ríkisins felst í báðum úrræðum í skattfrelsi séreignarsparnaðarins sem að öðrum kosti hefði borið tekjuskatt við úttekt. Á árinu 2024 er gert ráð fyrir að tekjutap ríkisins vegna skattfrjálsrar úttektar séreignarsparnaðar nemi 3,2 ma.kr. Alls hefur þá ríkissjóður orðið af 25 ma.kr. tekjum vegna þessa úrræðis frá árinu 2017.

- Takmörkuð skattskylda leigutekna: Frá og með árinu 2016 er ekki greiddur fjármagnstekjuskattur af 50% af tekjum á útleigu íbúðarhúsnæðis til búsetu leigjenda. Frítekjumarkið var áður 30% og var markmið stjórnvalda með lagabreytingunni að auka hvata íbúðareigenda til útleigu og með því lækka leiguverð. Virkt skatthlutfall leigutekna af íbúðarhúsnæði er því 11% í stað 22% og felst í því eftirgjöf tekna ríkissjóðs til stuðnings leigumarkaði á Íslandi. Alls má gera ráð fyrir að þessi eftirgjöf tekna kosti ríkissjóð 11,7 ma.kr. á tímabili þessarar áætlunar.

- Afsláttur fyrstu kaupenda af stimpilgjaldi: Í fasteignaviðskiptum einstaklinga er almenna reglan sú að kaupendur greiða 0,8% af heildarfasteignamati í stimpilgjald hjá sýslumanni. Í tilfelli fyrstu kaupenda er þó einungis greitt 0,4% eða helmingur af almennu stimpilgjaldi. Þjónar sú ívilnun þeim tilgangi að auðvelda fólki að stíga sín fyrstu skref inn á húsnæðismarkaðinn. Með þessari aðgerð verður ríkissjóður af 4,6 ma.kr. í tekjur á tímabilinu 2024–2028.

- Endurgreiðsla VSK af vinnu við framkvæmdir á íbúðarhúsnæði: Í VSK-kerfinu er heimild til endurgreiðslu VSK af vinnu við íbúðarhúsnæði, hvort sem hún er við nýbyggingu, endurbætur eða viðhald. Endurgreiðsluhlutfallið hefur lengst af verið 60% en var hækkað um tíma í 100% vegna Covid-19. Nú er áformað að endurgreiðsluhlutfallið lækki í 35% á miðju ári 2023. Tekjutap ríkisins vegna slíkra endurgreiðslna nemur 0,2% af VLF árlega á tíma fjármálaáætlunar og er því umtalsvert. Endurgreiðslan hefur þann tilgang að minnka kostnað kaupenda og eigenda íbúðarhúsnæðis en vinnuliðurinn nemur um þriðjungi af nýbyggingarkostnaði.

Húsnæðis- og mannvirkjastofnun (HMS) annast lánveitingar ríkissjóðs í samræmi við lög um húsnæðismál nr. 44/1998 en haldið er utan um lánin í Húsnæðissjóði. Lánveitingar sjóðsins eru form húsnæðisstuðnings stjórnvalda sem er ætlað að stuðla að uppbyggingu hagkvæmra íbúða fyrir tekjulægri einstaklinga til eignar eða leigu, ásamt því að aðstoða fyrstu kaupendur við að eignast húsnæði. Lánaflokkar sem veitt eru lán til eru:

- Almenn lán til einstaklinga til endurbóta, byggingar eða kaupa á íbúðarhúsnæði.

- Hlutdeildarlán til stuðnings við tekjulægri fyrstu kaupendur sem geta numið 20–30% af kaupverði íbúðarhúsnæðis. Lánin bera ekki vexti eða afborganir og endurgreiðast almennt að 10 árum liðnum eða við sölu íbúðarhúsnæðis.

- Lán til sveitarfélaga til byggingar eða kaupa á hjúkrunarheimilum.

- Lán til leiguíbúða eru veitt til sveitarfélaga, félagasamtaka og félaga sem ekki eru rekin í hagnaðarskyni til byggingar eða kaupa á íbúðarhúsnæði til útleigu.

Lánveitingum Húsnæðissjóðs fylgir fjárhagsáhætta fyrir ríkissjóð en áætlanir byggja á því að ríkissjóður fjármagni öll útlán sjóðsins með endurlánum. Í fjárlögum ársins 2023 var Húsnæðissjóði veitt heimild til að lána 20 ma.kr., þar af 3 ma.kr. í hlutdeildarlán. Í fjármálaáætlun 2024–2028 er miðað við óbreytta áætlun á hverju ári sem er uppfærð endanlega við fjárlagagerð hvers árs.

Opinber fjármál

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.