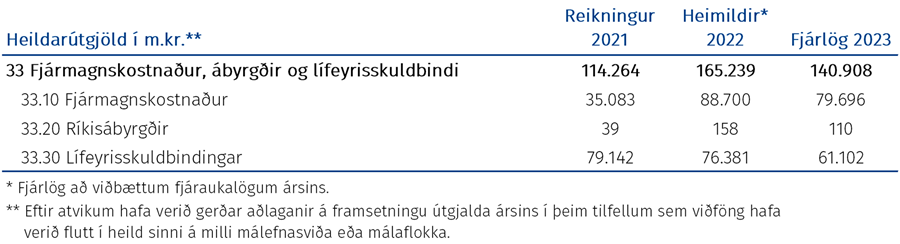

33 Fjármagnskostnaður, ábyrgðir og lífeyrisskuldbindingar

Umfang

Starfsemi á þessu málefnasviði er á ábyrgð fjármála- og efnahagsráðherra. Það skiptist í þrjá málaflokka sem sjá má í eftirfarandi töflu ásamt fjárhagslegri þróun þeirra og málefnasviðsins í heild á tímabilinu 2021–2023.

Framtíðarsýn og meginmarkmið

Framtíðarsýn málefnasviðsins er að draga úr áhættu í rekstri ríkissjóðs og auka fyrirsjáanleika í ríkisfjármálum og bæta þannig ásýnd Íslands í alþjóðlegum samanburði.

Meginmarkmið málefnasviðsins er hagkvæm nýting á fjármagni ríkissjóðs til þess að bæta afkomu og skapa útgjaldasvigrúm til annarra málaflokka.

Fjármögnun

Fjárheimildir málefnasviðsins hækka á tímabili fjármálaáætlunar um 10,7 ma.kr. Meginskýringin á hækkuninni má rekja til hækkunar fjármagnskostnaðar sem fjallað er um í kafla um málaflokk 33.1.

Í meðfylgjandi töflu má sjá fjárheimildir málefnasviðsins til næstu fimm ára og áætlaða skiptingu þeirra í rekstur og tilfærslur annars vegar og fjárfestingu hins vegar.

Helstu áherslur 2024-2028

33.1 Fjármagnskostnaður

Verkefni

Ríkissjóður ber fjármagnskostnað af skuldum sínum. Skuldirnar skiptast í innlend og erlend lán. Innlendar skuldir skiptast í markaðshæf verðbréf og ómarkaðshæfar skuldir. Erlend lán samanstanda af þremur markaðsútgáfum í evrum. Fjármagnskostnaður ríkissjóðs er einnig vegna verðbóta af verðtryggðum skuldum auk reiknaðra vaxta af ófjármögnuðum lífeyrisskuldbindingum.

Helstu áskoranir

Í árslok 2022 stóðu skuldir A1-hluta ríkissjóðs að frádregnum innstæðum í 1.257 ma.kr. og hafa hækkað um 609 ma.kr. frá árslokum 2018. Í fjármálaáætlun er gert ráð fyrir að skuldir ríkissjóðs í hlutfalli af VLF haldist stöðugar en ein mikilvægasta áskorun ríkisfjármála á tímabili fjármálaáætlunar er að koma í veg fyrir að skuldahlutfallið hækki. Á næstu fimm árum er útlit fyrir að fjármagnskostnaður ríkissjóðs verði í kringum 7% af útgjöldum. Það eru því mikilvægir hagsmunir ríkissjóðs að lágmarka fjármagnskostnað til lengri tíma eins og kostur er með tilliti til áhættu og rýma fyrir öðrum útgjöldum, lækkun skatta eða skuldaniðurgreiðslu.

Tækifæri til umbóta

Með uppgreiðslu skuldbindinga og skulda ríkissjóðs er efnahagur ríkissjóðs minnkaður og dregið er úr áhættu ríkissjóðs. Það er líklegt til að hafa jákvæð áhrif á lánshæfismat ríkissjóðs og þar með lánskjör. Stefnt er að því að halda áfram að auka hlut endurlána úr ríkissjóði til fyrirtækja í eigu ríkisins í stað skuldabréfaútgáfu í nafni fyrirtækjanna sjálfra á markaði. Með því geta fengist hagstæðari kjör fyrir samstæðu ríkissjóðs og fyrirtækja í hans eigu.

Áhættuþættir

Helstu áhættuþættir, er snúa að fjármagnskostnaði ríkissjóðs, eru í fyrsta lagi afkoma ríkissjóðs og skuldaaukning umfram áætlanir. Í öðru lagi markaðsáhætta sem aftur skiptist m.a. í vaxta- og verðbólguáhættu. Þar sem markaðsskuldabréf ríkissjóðs eru gefin út á föstum vöxtum getur tímabundin hækkun ávöxtunarkröfu haft áhrif á fjármagnskostnað til hækkunar í mörg ár á eftir. Verðtryggð lán ríkissjóðs námu um 600 ma.kr. í árslok 2022. Áhrif verðbóta á höfuðstól lánanna eru gjaldfærð í rekstrarreikningi og vega þannig upp á móti jákvæðum áhrifum verðbólgu á tekjuhlið ríkissjóðs. Í þriðja lagi má nefna ýmis sértæk mál eins og uppgjör ÍL-sjóðs sem getur leitt til ráðstafana í efnahagsreikningi ríkissjóðs og eins ef áform um sölu eignarhluta ríkissjóðs í Íslandsbanka ganga ekki eftir þyrfti önnur fjármögnun að koma í stað hennar.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

Viðhalda sjálfbærni skulda ríkissjóðs. |

10.4 |

Heildarskuldir að nafnvirði (ma. kr.) |

1.594 |

1.701 |

2.070 |

|

16.6 |

Skuldir sem % af VLF. |

42 |

39 |

38 |

|

|

Lágmörkun fjármagnskostnaðar að teknu tilliti til áhættu. |

16.6 |

Fjármagnskostnaður (ma. kr.) |

94 |

82 |

101 |

|

Fjármagnskostnaður sem % af VLF. |

2,5 |

1,9 |

1,9 |

3.2 Ríkisábyrgðir

Verkefni

Helsta óbeina skuldbinding ríkissjóðs felst í ríkisábyrgðum. Stærstur hluti ríkisábyrgða er vegna skuldbindinga ÍL-sjóðs og Lánasjóðs íslenskra námsmanna. Aðrar ríkisábyrgðir eru til Byggðastofnunar, Landsvirkjunar, Isavia, RÚV o.fl. Þá falla einnig undir málaflokkinn stuðnings- og viðbótarlán sem veitt voru fyrirtækjum árið 2020 vegna Covid-19.

Helstu áskoranir

Útistandandi ríkisábyrgðir lækkuðu úr 845 ma.kr. í árslok 2021 í 837 ma.kr. í árslok 2022. Í hlutfalli af VLF jafngildir þetta lækkun úr 26% í 22%. Lækkun varð á árinu 2022 þrátt fyrir að yfir 90% af ríkisábyrgðum eru af verðtryggðum skuldum og verðbólga nam 9,6% á árinu. Ein helsta áskorun málaflokksins er uppgjör ÍL-sjóðs sem fjallað er um síðar í þessum kafla og í kafla 4 um helstu áhættuþætti ríkissjóðs.

Tækifæri til umbóta

Stefna stjórnvalda er að draga úr ríkisábyrgðum eins og kostur er næstu árin og hvorki veita nýjar eða endurnýja eldri ábyrgðir sem eru komnar á gjalddaga. Núverandi markmið um stöðu ríkisábyrgða gera ráð fyrir svipaðri þróun og í fyrri fjármálaáætlun. Tekið er mið af endurgreiðsluferli útistandandi ríkisábyrgða. Til viðbótar við fyrri aðgerðir til að ná þeim markmiðum er nú gert ráð fyrir að draga úr beinum lántökum ríkisaðila og að þess í stað láni ríkissjóður þeim beint. Með bættu eftirliti með ríkisábyrgðum og endurlánum og eflingu áhættustýringar ríkissjóðs er unnt að draga úr áhættu ríkissjóðs til framtíðar.

Áhættuþættir

Eins og fram kemur hér að framan varðar stærsta einstaka skuldbinding ríkissjóðs ÍL-sjóð. Með samþykkt laga nr. 137/2019, um Húsnæðis- og mannvirkjastofnun, og laga nr. 151/2019, um úrvinnslu eigna og skulda ÍL-sjóðs, er forræði ÍL-sjóðs hjá fjármála- og efnahagsráðuneytinu. Ráðuneytið hefur umsjón með úrvinnslu og uppgjöri eigna og skulda sjóðsins enda er slík úrvinnsla nátengd almennri skulda- og lausafjárstýringu ríkissjóðs. Markmiðið með úrvinnslu sjóðsins er að lágmarka áhættu og kostnað ríkissjóðs vegna uppsafnaðs fjárhagsvanda Íbúðalánasjóðs. Við úrvinnslu eigna og skulda sjóðsins eru margar leiðir færar. Ein leið til að draga úr áhættu ríkissjóðs er að draga saman efnahagsreikning sjóðsins. Það myndi einnig hafa í för með sér lækkun útistandandi ríkisábyrgða. Nánar er fjallað ríkisábyrgðir í fjármálaáætlun 2023–2027.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

|

Draga úr ríkisábyrgðum. |

16.6 |

Nafnvirði útistandandi ábyrgða í ma.kr. |

837 |

800 |

650 |

|

|

Ríkisábyrgðir % af VLF. |

22 |

18 |

12 |

|||

3.3 Lífeyrisskuldbindingar

Verkefni

Hreinar lífeyrisskuldbindingar ríkissjóðs eru skilgreindar sem áfallnar lífeyrisskuldbindingar að frádregnum fyrirframgreiðslum ríkissjóðs upp í lífeyrisskuldbindingar. Lögum samkvæmt er ríkissjóður ábyrgur fyrir skuldbindingum B-deildar Lífeyrissjóðs starfsmanna ríkisins.

Helstu áskoranir

Ófjármagnaðar lífeyrisskuldbindingar hækkuðu um 45,4 ma.kr. á milli áranna 2020 og 2021, úr 746 ma.kr. í 792 ma.kr. Samsvarar það 6,1% hækkun á milli ára. Í hlutfalli af VLF lækkuðu lífeyrisskuldbindingar úr 25,4% í 24,3%. Hækkun lífeyrisskuldbindinga í krónum talið á milli ára skýrist fyrst og fremst af launahækkunum hjá opinberum starfsmönnum sem hafa beina tengingu við lífeyrisréttindi sjóðfélaga og tryggingafræðilegum forsendum. Á móti vegur að raunávöxtun B-deildar LSR nam 9,3% á árinu 2021 og nafnvöxtur VLF nam 10,7% sem leiddi til lækkunar hreinna lífeyrisskuldbindinga í hlutfalli af VLF.

Tækifæri til umbóta

Áfram er gert ráð fyrir að draga úr ófjármögnuðum lífeyrisskuldbindingum á næstu árum með reglulegum innágreiðslum. Í fjármálaáætlun er gert ráð fyrir sérstökum greiðslum úr ríkissjóði sem nema 8 ma.kr. á ári að minnsta kosti til ársins 2028. Markmiðið er að hreinar lífeyrisskuldbindingar lækki í hlutfalli af VLF og verði komnar í 17% af VLF í lok gildistíma fjármálaáætlunar.

Markmið málaflokksins styður við heimsmarkmið 10.4 um að marka stefnu í ríkisfjármálum.

Áhættuþættir

Ýmsir þættir hafa áhrif á þróun hreinna lífeyrisskuldbindinga og gjaldfærslur ríkissjóðs vegna þeirra. Launahækkanir og hærri lífslíkur auka heildarskuldbindinguna og lág raunávöxtun eigna eykur við hreinar skuldbindingar. Lítill hagvöxtur dregur almennt niður raunávöxtun eigna og hækkar hlutfall heildar- og hreinna lífeyrisskuldbindinga af VLF.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

Minnka ófjármagnaðar lífeyrisskuldbindingar. |

10.4 |

Hreinar lífeyrisskuldbindingar % af VLF. |

23 |

21 |

17 |

Stefnumótun málefnasviða

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.